Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль нарахування і виплати заробітної плати і розрахунків за соціальним страхуваннямСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Перевірку розрахунків з оплати праці слід починати зі встановлення відповідності даних аналітичного обліку показникам синтетичного обліку за Головною книгою й балансом на одну дату, зокрема на 1-ше число відповідного місяця (сальдо з рахунка 66 "Розрахунки з оплати праці" в Головній книзі й балансі звіряють з підсумковими сумами до видачі розрахунково-платіжних відомостей). Якщо виявлено розбіжності між даними синтетичного і аналітичного обліку, слід встановити їх причини. Основними причинами розходжень можуть бути: підробки в розрахунково-платіжних і платіжних відомостях для приховування розкрадання грошей з каси шляхом змови бухгалтера і касира. Сам спосіб розкрадання полягає в завищенні загальної суми грошей в останній колонці розрахунково-платіжної відомості "До видачі на руки". Таку підробку можна виявити підрахунком підсумків у розрахунково-платіжних відомостях як по рядках (горизонталі), так і по стовпчиках (вертикалі). Кінцеві підсумки звіряють із сумою, показаною у видатковому касовому ордері й у первинних документах щодо нарахування заробітної плати (розрахунках). У такому разі арифметичній перевірці підлягають: — розрахунково-платіжна (платіжна) відомість; — видатковий касовий ордер; — журнал обліку прибуткових і видаткових касових ордерів; — касова книга (звіт касира); — табелі обліку робочого часу, довідки й розрахунки для нарахування заробітної плати, наряди на оплату праці тощо. Можуть бути випадки розкрадання грошей шляхом привласнення депонованих сум. Для цього касир разом із бухгалтером підробляють підпис депонента в розрахунково-платіжній відомості або у видатковому касовому ордері чи депонентській відомості. У цьому випадку слід звірити депоновані суми за такими документами: — реєстр депонованих сум; — депонентська відомість; — видатковий касовий ордер; — особовий рахунок та картка депонента; — журнал реєстрації прибуткових та видаткових касових ордерів; — касова книга й звіт касира; — документ про прийняття на роботу або звільнення з роботи (наказ, розпорядження); — розрахунково-платіжні відомості за попередній період із підписами депонентів. Ревізуючі можуть також викликати окремих депонентів для підтвердження одержання ними відповідних сум. Ревізор перевіряє правильність нарахування заробітної плати таким чином: — з'ясовує правильність застосування розцінок способом зіставляння з документом, де вони передбачені, а також уточнює, чи відповідають стаж працівника, його розряд, тип підприємства, сезон, асортимент продукції тощо розцінкам; — встановлює, чи правильно підраховано обсяг виконаної роботи й кількість відпрацьованого часу шляхом їх зіставлення з обліковими листками, нарядами, картами, подорожніми листками, табелем виходу на роботу, актами здавання-приймання виконаних робіт та іншими документами, прикладеними до журналу-ордера № 7/1 для нарахування заробітної плати; — арифметично перевіряє правильність нарахованої суми шляхом множення розцінки на кількість днів роботи, на суму товарообороту, на кількість виробленої продукції тощо. Доцільно також перевірити, чи зафіксовані в розрахункових відомостях на оплату праці за другу половину місяця усі раніше виплачені протягом цього місяця суми (аванс, відпускні, допомога при тимчасовій втраті працездатності), записані в журнал-ордер № 1 з рахунка ЗО "Каса". Причинами відхилень між даними аналітичного й синтетичного обліку з рахунка 66 "Розрахунки з оплати праці" можуть також бути перекручення даних внаслідок зловживань (завуалювання видатку грошей шляхом вилучення з фонду споживання різних виплат і утримань); неповне утримання авансів; повторне списання грошових документів з віднесенням виплат за ними в дебет рахунка 66 "Розрахунки з оплати праці"; зменшення дебіторської заборгованості або збільшення кредиторської заборгованості під час перенесення сальдо із однієї розрахункової відомості до іншої. Порушення щодо оплати праці виникають у зв'язку з: — неправильним визначенням обсягів виконаних робіт (виявляють зіставленням обсягів робіт, вказаних у первинних документах з обліку праці, з аналогічними показниками технологічних карт, документів щодо оприбуткування готової продукції або контрольним обміром фактично виконаних робіт); — неправильним застосуванням норм виробітку, тарифних ставок, посадових окладів і розцінок (визначають зіставленням зі збірниками виробітку і тарифікаційними довідниками); — неправильним таксуванням окремих документів з обліку праці (виявляють контрольним таксуванням); — включенням у документи з обліку праці прізвищ осіб, які не брали участі у виконанні конкретних робіт (виявляють зіставленням прізвищ працівників зі списковим складом підприємства, бригади, цеху, а також опитуванням окремих осіб, звіркою підписів); — внесенням у документи з обліку праці посадових осіб, не передбачених штатним розкладом (встановлюють зіставленням цих документів зі штатним розкладом); Дійовий контроль за використанням коштів на оплату праці значною мірою сприяє зростанню продуктивності праці й зміцненню трудової дисципліни. Перевірка витрачання коштів на оплату праці може бути успішно здійснена за умови вивчення правильності розрахункових показників з питань праці (чисельності працівників за групами й категоріями, стану нормування праці, продуктивності праці, використання робочого часу й коштів на оплату праці). Спочатку доцільно вивчити затверджені штатні розклади, встановити можливі штатні надмірності чисельності працівників, невідповідність окремих посад фактично виконуваній роботі, завищені розміри посадових окладів тощо. Для встановлення можливих відхилень — перевитрат чи економії фонду оплати праці, слід порівняти кошторисні дані зі звітними показниками. Показники з питань праці, подані у квартальних і річних звітах, слід зіставити з даними бухгалтерського обліку. При цьому ревізор користується Положенням (стандартом) бухгалтерського обліку 16 "Витрати", затвердженим наказом Міністерства фінансів України від 31.12.99 № 318. За цим положенням до складу прямих витрат на оплату праці включено заробітну плату та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть безпосередньо бути віднесені до конкретного об'єкта витрат. У зв'язку з цим важливим питанням ревізії є перевірка правильності застосування норм, посадових окладів і тарифних ставок, встановлених розцінок, а також положень про оплату праці й виплату преміальних винагород. Дотримання тарифних сіток і ставок, посадових окладів можливо встановити шляхом їхнього порівняння зі штатним розкладом і перевіркою даних розрахунково-платіжних відомостей, табелів обліку використання робочого часу й розрахунку заробітної плати. Ревізор аналізує показники продуктивності праці й виявляє фактори, які впливають на зниження витрат на оплату праці (систематичне виконання завдань з випуску й реалізації продукції (робіт, послуг), впровадження прогресивних технологій, дотримання штатно-кошторисної дисципліни, підвищення продуктивності праці тощо. Організацію контролю за використанням трудових ресурсів і коштів на оплату праці показано на рис. 6.8.3.1. приклад перевірки використання фонду оплати праці. На с. 106 наведено приклад перевірки використання фонду оплати праці.

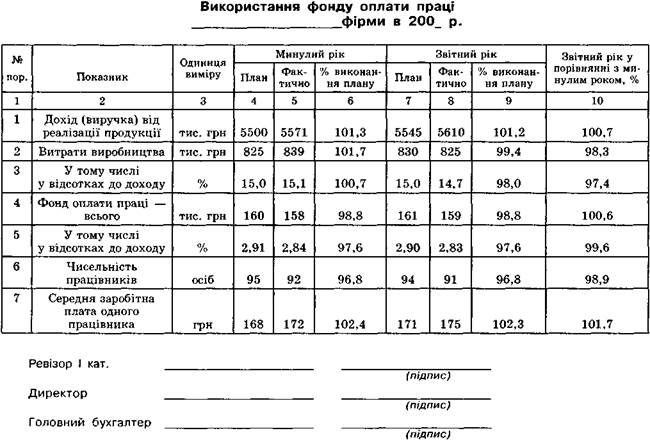

З наведених даних видно, що виручка (дохід) за аналізований період збільшилась на 0,7 %, що в сумі становить 39 тис. грн, тобто спостерігається стабільне зростання доходу. Затрати виробництва за два роки зменшилися на 14 тис. грн або на 2,3 % до доходу, що стало наслідком скорочення їх лише у звітному році (на 0,6 %). Як у попередньому, так і у звітному роках була економія коштів фонду оплати праці. Однак за звітний рік фонд оплати праці зріс порівняно з минулим роком на 0,6 % при меншій чисельності працівників. Разом із тим спостерігається тенденція до зростання рівня оплати праці внаслідок скорочення чисельності працівників (з 92 до 91). Під час ревізії фонду оплати праці ревізор керується змінами в обліку затрат виробництва і доходу (виручки). Розмір коштів, які спрямовуються на оплату праці й включаються у витрати виробництва, визначають самі суб'єкти підприємницької діяльності. При погодинній оплаті праці перевіряється правильність тарифних ставок або умов контракту, а при відрядній — виконання кількісних і якісних показників роботи, правильність норм і розцінок. Під час перевірки табелів обліку використання робочого часу та інших первинних документів з нарахування заробітної плати слід з'ясувати, чи не було випадків внесення в них вигаданих (підставних) осіб. Доцільно також перевірити правильність відрахування на соціальне страхування, а також утримань із заробітної плати: податку на доходи фізичних осіб, за виконавчими документами, дорученнями-зобо-в'язаннями за придбані товари в кредит; за письмовими дорученнями про переказ страхових внесків за договорами особистого страхування, авансів, виданих у рахунок заробітної плати, на відшкодування збитків, заподіяних підприємству, перерахування в Ощадбанк на рахунки особистих вкладів за заявою працівника підприємства тощо. Перевірка правильності нарахування основної заробітної плати починається з перегляду відомості, на основі якої робилися нарахування. Перевірці підлягають усі документи, прикладені до журналу-ордера № 7/1, за яким роблять бухгалтерський запис у кредит рахунка 66 "Розрахунки з оплати праці". Слід з'ясувати, чи правильно записані в журналі-ордері номери балансових рахунків і субрахунків. Далі здійснюється перерахунок зазначених підсумків, а також підсумків усіх утримань з робітників і службовців і підсумків сум для видачі на руки. Відтак перевіряються підсумки "Всього", за відомістю зіставляються з Головною книгою як з кредиту, так і з дебету рахунка 66 "Розрахунки з оплати праці" та інших рахунків, зазначених у журналі-ордері. Крім того, на основі відомості вибірково перевіряється правильність запису сум, що підлягають видачі окремим працівникам. При встановленні розбіжностей правильність сум, що підлягають видачі, перевіряється в усіх працівників. Така перевірка зумовлена тим, що ревізори виявляли випадки, коли за домовленістю з окремими одержувачами грошей нечесні облікові працівники з метою крадіжки грошей механічно збільшували їм суми, що підлягали видачі, з відповідним зменшенням сум у інших працівників. Збільшення і зменшення в цілому здійснювалось на однакову суму і, таким чином, не впливало на загальний підсумок документа. Як правило, перевірку розрахунків щодо заробітної плати здійснюють вибірково, але в разі виявлення помилок або зловживань перевірці підлягають усі без винятку розрахунки, пов'язані з нарахуванням і виплатою заробітної плати. Слід також звернути увагу на правильність розрахунків щодо чергових відпусток. Насамперед перевіряють дотримання закону про надання чергових відпусток відносно їх своєчасності, особливо стосовно матеріально відповідальних осіб. Потім перевіряють, чи нема випадків фіктивної передачі цінностей, надання відпусток за два роки й більше; чи є резерв працівників для заміни осіб, що йдуть у відпустку, чи правильно встановлено суму відпускних (перевіряють правильність оплати за попередні 12 місяців). Відповідно до п. 7 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 № 100 зі змінами і доповненнями, розрахунок суми відпускних провадиться таким чином: сумарний заробіток працівника за останні 12 місяців (або за менший фактично відпрацьований період) необхідно поділити на відповідну кількість календарних днів року (або меншого відпрацьованого періоду), за винятком передбачених законодавством вихідних і неробочих днів. Потім отриманий результат помножують на кількість календарних днів відпустки. Перелік святкових і неробочих днів наведено в ст. 73 Кодексу законів про працю. У всіх випадках збереження середньої заробітної плати і забезпечення допомогою у зв'язку з тимчасовою непрацездатністю або у зв'язку з вагітністю й пологами середньомісячна плата обчислюється виходячи з виплат за останні 2 календарних місяці роботи, що передують події, з якою пов'язана відповідна виплата. Працівникам, які пропрацювали на підприємстві менше 2 календарних місяців, середня заробітна плата обчислюється виходячи з виплат за фактично відпрацьований час. Якщо протягом останніх 2 календарних місяців працівник не працював, середня заробітна плата обчислюється виходячи з виплат за попередні два місяці роботи. Для працівників з відрядною оплатою праці в разі відсутності даних для розрахунку заробітку за останній місяць розрахункового періоду він може замінюватись іншим місяцем, що передує розрахунковому періоду. При обчисленні середньої заробітної плати враховуються: основна заробітна плата; доплата й надбавки (за надурочну роботу та роботу в нічний час, суміщення професій і посад, високі виробничі досягнення, умови праці, вислугу років тощо); виробничі премії, винагороди без включення сум відрахування на податки, стягнення аліментів. При обчисленні середньої заробітної плати не враховуються: виплати за виконання окремих доручень одноразового характеру; одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, вихідна допомога, допомога у зв'язку з виходом на пенсію); компенсаційні виплати на відрядження, переведення; премії за винаходи й раціоналізаторські пропозиції, грошові й речові допомоги, пенсії, державна допомога, літературний гонорар, вартість спецодягу, заробітна плата за сумісництвом, дивіденди. Закон "Про відпустки" прийнято відповідно до Постанови Верховної Ради України "Про порядок введення в дію Закону України "Про відпустки". Він набрав чинності з 1 січня 1997 р. Ревізор контролює дотримання положень цього Закону. Щорічна основна відпустка надається працівникам за фактично відпрацьований рік, який відлічується з дня укладання трудового договору. Тривалість відпусток з 1 січня 1997 р. розраховується в календарних днях. Переведення тривалості щорічної основної й додаткової відпусток із робочих у календарні дні зайнятим на роботах із шкідливими та важкими умовами праці, ненормованим робочим днем проводиться за формулою

Свої особливості має перевірка правильності відрахування на соціальне страхування. Страхові внески на державне соціальне страхування нараховуються на фонд оплати праці та інші виплати. Внески не нараховуються на такі види виплат працюючим: — компенсація за невикористану відпустку; — вихідна допомога при звільненні; — компенсаційні виплати (добові за відрядженнями); — вартість безкоштовно переданих квартир і комунальних послуг; — вартість виданого спецодягу; — заробітна плата за дні роботи без винагороди за працю; — суми відшкодування шкоди відносно стану здоров'я; — стипендії, допомоги молодим фахівцям, дивіденди за акціями; — нарахована сума матеріальної допомоги; —- допомога сім'ям з дітьми, що виплачується з бюджету, тощо. Страхові внески сплачують у дні одержання заробітної плати. Не внесені страхувальником у встановлені строки платежі вважаються недоїмкою і стягуються у безспірному порядку. Пеня нараховується починаючи із наступного дня після одержання плати і по день сплати платежу. Безспірне стягнення сум обов'язкових платежів, штрафів та інших фінансових санкцій здійснюється відповідно до чинного законодавства (Закону України "Про систему оподаткування"). Під час документальної ревізії ревізор перевіряє правильність кореспонденції рахунків, на яких відображаються розрахунки за відрахуваннями на соціальне страхування. За кредитом рахунка 65 "Розрахунки за страхуванням" відображають суми нарахованих страхових внесків з дебету рахунків 66 "Розрахунки з оплати праці", 375 "Розрахунки за відшкодуванням завданих збитків", ЗО "Каса", 31 "Рахунки в банках" тощо; за дебетом рахунка 65 "Розрахунки за страхуванням" — з кредиту рахунків 31 "Рахунки в банках", 66 "Розрахунки з оплати праці" та ін. Ревізор здійснює контроль за своєчасним і повним надходженням страхових внесків та інших платежів, а також правильністю витрачання коштів. Такий контроль здійснюється шляхом перевірки: — бухгалтерських документів про нараховану заробітну плату та інші виплати, на які нараховуються страхові внески; — платіжних доручень на перерахування сум страхових внесків та інших платежів на відповідний рахунок; — касових документів на оплату вартості путівок на лікування та відпочинок, виданих за рахунок коштів соціального страхування; — актів про нещасні випадки, пов'язані з виробництвом, відповідності фінансових звітів за коштами соціального страхування за балансовим рахунком 65 "Розрахунки за страхуванням", субрахунком 652 "За соціальним страхуванням". В акті ревізії зазначається, які виявлено порушення щодо нарахування страхових внесків, обчислення й виплати допомоги, записується сума додатково нарахованих внесків, пені та вказуються суми витрат, які не можуть бути прийнятими до заліку в рахунок страхових внесків. Ревізор також перевіряє дотримання встановленого строку перерахування страхових внесків. У разі подання підприємством розрахункової відомості із запізненням більш ніж на 10 днів, органи страхування не приймають до заліку в рахунок страхових внесків середньомісячну суму витрат, включених до цієї розрахункової відомості. Під час перевірки виплати премій слід встановити: — чи виконано умови, згідно з якими премія може бути виплачена; — чи правильно визначено коло працівників, які підлягають преміюванню; — чи правильно застосовано нормативи й визначено суму премій як у цілому по організації, так і щодо окремих працівників. В акті ревізії слід згрупувати факти незаконної видачі премій за ознаками порушень і вказати винних осіб для притягнення останніх до відповідальності й відшкодування збитків.

Запитання для самоконтролю 1. Які завдання перевірки розрахункових операцій? 2. Як організується ревізія розрахунків з покупцями й замовниками? 3. У якій послідовності здійснюється ревізія розрахунків із підзвітними особами? 4. Якими нормативними документами керується ревізор під час перевірки витрат на відрядження? 5. Які джерела й послідовність ревізії розрахунків за претензіями? 6. У чому полягає суть методики ревізії розрахунків за відшкодуванням завданих збитків? 7. Який порядок проведення ревізії розрахунків із постачальниками й підрядниками? 8. Назвіть основні джерела ревізії розрахунків за податками і платежами. 9. Який порядок перевірки правильності нарахування податку на прибуток? 10. Як перевірити правильність і своєчасність сплати податку на додану вартість? Якими нормативно-правовими актами керується при цьому ревізор? 11. Як перевірити правильність і своєчасність розрахунків за платежами? Які види платежів підлягають перевірці? 12. Які порушення можуть виникнути під час розрахунків за страхуванням? 13. Які документи й регістри бухгалтерського обліку використовуються ревізором під час ревізії розрахунків з оплати праці? 14. Особливості контролю розрахунків із депонентами. 15. Методика ревізії розрахунків за соціальним страхуванням. 16. Як нарахувати відпускні? Тема 7 РЕВІЗІЯ ОПЕРАЦІЙ З ОСНОВНИМИ ЗАСОБАМИ, НЕМАТЕРІАЛЬНИМИ АКТИВАМИ

7.1. Завдання і джерела ревізії

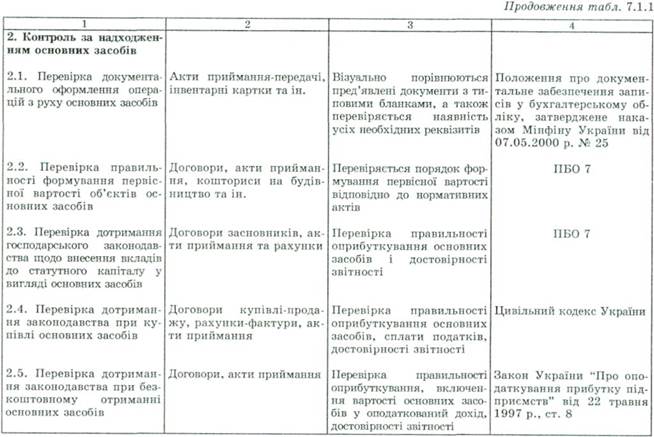

Відповідно до Плану рахунків бухгалтерського обліку, затвердженого наказом Міністерства фінансів України від 30.11.99 № 291 для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів, призначено рахунок 10 "Основні засоби". Рахунок 10 "Основні засоби" має такі субрахунки: 1) 101 "Земельні ділянки"; 2) 102 "Капітальні витрати на поліпшення земель"; 3) 103 "Будинки та споруди"; 4) 104 "Машини та обладнання"; 5) 105 "Транспортні засоби"; 6) 106 "Інструменти, прилади та інвентар"; 7) 107 "Робоча та продуктивна худоба"; 8) 108 "Багаторічні насадження"; 9) 109 "Інші основні засоби". До основних засобів належать матеріальні активи, очікуваний строк корисного використання яких понад один рік. Методологічні засади формування в бухгалтерському обліку інформації про основні засоби визначено в Положенні (стандарті) бухгалтерського обліку 7 "Основні засоби". За дебетом рахунка 10 "Основні засоби" відображаються надходження основних засобів на баланс підприємства, які обліковуються за первісною вартістю, за кредитом — вибуття. Інформація про суму зносу узагальнюється на рахунку 131 "Знос основних засобів". Аналітичний облік основних засобів ведеться окремо по кожному об'єкту. Основними завданнями ревізії операцій з основними засобами є перевірка: — правильності віднесення матеріальних активів до основних засобів; — реальності оцінки і переоцінки основних засобів; — правильності відображення результатів інвентаризації на рахунках бухгалтерського обліку; — своєчасності й правильності документального оформлення й відображення у облікових регістрах надходження й вибуття основних засобів; — правильності нарахування амортизації, своєчасності й повноти включення її у витрати виробництва; — правильності нарахування й списання зносу основних засобів; — відповідності й правильності оформлення списання основних засобів та ін. З метою забезпечення належного обліку і контролю за збереженням основних засобів кожному інвентарному об'єктові в момент надходження на підприємство має присвоюватись відповідний інвентарний номер, який зберігається за об'єктом весь період перебування його на даному підприємстві. Якщо який-небудь об'єкт основних засобів вибуває (реалізація, ліквідація, безплатна передача тощо), то його номер не може присвоюватись іншому об'єкту, який надійшов згодом. Під час ревізії необхідно простежити, чи проставляються інвентарні номери в актах, накладних та інших первинних документах, які служать підставою для прийняття на облік або зняття з обліку окремих об'єктів. Під час огляду об'єктів уточнюють, чи позначені на них інвентарні номери шляхом прикріплення металевих жетонів, нанесення номерів незмиваною фарбою, клеймування, витравлення, випалювання або в інший спосіб. До моменту перевірки первинних документів і зроблених записів на рахунку 10 "Основні засоби" слід упевнитися в тотожності сальдо за цим рахунком на останню звітну дату в балансі й Головній книзі, а сальдо Головної книги на цю ж дату звірити з даними аналітичного обліку (типовими інвентарними картками або книгами). На початку ревізії слід з'ясувати, чи всі основні засоби за місцями зберігання й експлуатації закріплені за конкретними особами, які відповідають за їх збереження. Ревізор перевіряє правильність ведення карток обліку руху основних засобів (ф. № 03-8), своєчасність заповнення всіх реквізитів у них на підставі даних інвентарних карток основних засобів і звіряє з даними синтетичного обліку основних засобів. Якщо карток на об'єкти немає, ревізор пропонує керівництву підприємства відновити аналітичний пооб'єктний облік основних засобів. Інвентарні картки підлягають обов'язковій реєстрації. Сукупність карток утворює картотеку, яка забезпечує аналітичний облік основних засобів. Якщо основні засоби ліквідовано, то в картці обліку руху основних засобів необхідно зробити запис про вибуття на підставі актів про списання основних засобів (ф. № ОЗ-З) або автотранспортних засобів (ф. № 03-4). Ревізор також перевіряє, чи застосовується для пооб'єктного обліку основних засобів у місцях їх знаходження (експлуатації) інвентарний список основних засобів (ф. № 03-9) за матеріально відповідальними особами. Слід також з'ясувати, чи проводилась періодична звірка інвентарних списків (не рідше ніж два рази на рік) із записами в інвентарних картках обліку основних засобів (ф. № 03-6). Перевірці також підлягають орендовані основні засоби, які записуються в балансі орендодавця чи орендаря так, аби уникнути подвійного врахування основних засобів. Якщо виявлено нестачу або лишки, встановлюють причини й винних осіб. У разі підміни дорогих предметів дешевими, нових — старими, слід виявити причини зловживання й вжити заходів щодо їх усунення та відшкодування збитків. Щодо основних засобів, які зробилися непридатними, але не списані, необхідно також встановити причини передчасного спрацювання чи псування й винних у цьому осіб. Основними джерелами ревізії є: первинні документи (акт прий-мання-здавання відремонтованих, реконструйованих та модернізованих об'єктів ф. № 03-2, акт на списання основних засобів ф. № 03-3, акт на списання автотранспортних засобів ф. № 03-4, акт про установку, пуск та демонтаж будівельної машини ф. № 03-5, інвентарна картка обліку основних засобів ф. № 03-6, опис інвентарних карток обліку основних засобів ф. № 03-7, картка обліку руху основних засобів ф. № 03-8, інвентарний список основних засобів ф. № 03-9, розрахунок амортизації основних засобів для промислових підприємств ф. № 03-14, розрахунок амортизації основних засобів для будівельних організацій ф. № 03-15, розрахунок амортизації автотранспорту ф. № 03-16, інвентаризаційні описи, порівнювальні відомості), регістри синтетичного й аналітичного бухгалтерського фінансового обліку, дані квартальної й річної звітності; податкова, статистична й оперативна звітність. Програму перевірки основних засобів наведено у табл. 7.1.1.

7.2. Особливості інвентаризації основних засобів

Під час інвентаризації основних засобів слід керуватися Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-ХГУ та Інструкцією по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11 серпня 1994 р. № 69 (зі змінами, внесеними наказом Міністерства фінансів України від 5 грудня 1997 р. № 268). Перевірка наявності й стану будівель, споруд,

незавершеного будівництва, інвентаря, земельних ділянок проводиться окремо за власними і окремо за орендованими об'єктами. Кожному об'єкту в описі дають повну характеристику з посиланням на його інвентарний номер. Якщо при надходженні основних засобів не було технічних паспортів, то заводять паспорти з докладною характеристикою об'єкта. У бухгалтерії підприємства слід зберігати технічну й проектну документацію будинків. Під час інвентаризації користуються й виправдувальними документами, які послужили підставою для їхнього оприбуткування. Якщо такої документації немає, то слід звернутися до первинних прибуткових документів. В окремих випадках знайомляться з попередніми інвентаризаційними описами, іноді опитують людей для підтвердження, що певний предмет використовується довший час. До інвентаризації технічно складних інвентарних об'єктів залучають фахівців-експертів для з'ясування технічного стану. При інвентаризації основних засобів встановлюється, коли і за чиїм розпорядженням споруджено невраховані об'єкти, виявлені при інвентаризації, за рахунок яких джерел списано затрати на їх спорудження, з відображенням цих відомостей у протоколі засідання інвентаризаційної комісії. При інвентаризації незавершеного капітального будівництва чи ремонту в інвентаризаційних описах вказується найменування заді-лу, стадія та ступінь їх готовності, кількість або обсяг робіт. Стосовно збудованих об'єктів, що фактично введені в дію повністю або частково, але прийняті, і введення в дію яких не оформлено належними документами, а також завершених, але з якихось причин не введених у дію об'єктів в окремих інвентаризаційних актах зазначають причини затримки оформлення здачі в експлуатацію вказаних об'єктів. Зайві предмети й ті, які не використовуються, записують в окремий опис. Встановлюють факти надмірностей у придбанні дорогих меблів, килимів, телевізорів та інших непотрібних для службових цілей предметів або незаконного придбання меблів для квартир окремих працівників. З осіб, які незаконно користуються такими предметами, вимагають оплати їх вартості. На орендовані основні засоби складають окремий опис із посиланням на документи, які підтверджують прийняття відповідних об'єктів у оренду, та вказують строк оренди. Один примірник опису до складання річного звіту надсилається орендодавцю. У такому ж порядку проводиться інвентаризація земельних ділянок, які перебувають у власності підприємства. Виявлені, але не обліковані об'єкти, або за якими вказано неправильні дані, комісія заносить до опису із зазначенням правильних даних та технічних показників на ці об'єкти. Однотипні предмети, що обліковуються в типовій інвентаризаційній картці групового обліку, в опис вносяться за найменуваннями й кількістю цих предметів. На непридатні предмети складається окремий опис із зазначенням у ньому часу введення в експлуатацію й причин, внаслідок яких вони стали непридатними. Основні засоби, які на момент інвентаризації перебувають за межами підприємства, інвентаризуються до моменту тимчасового їх вибуття. У всіх випадках при інвентаризації основних засобів поряд із перевіркою їх фактичної наявності встановлюється ступінь зносу, відповідно коригуються записи на рахунку необоротних активів. Під час ревізії необхідно перевірити повноту й своєчасність проведення інвентаризації основних засобів і правильність виведення її результатів та відображення в бухгалтерському обліку. Кожного року, але не раніше 1 жовтня, перед складанням річної звітності проводиться інвентаризація всіх статей балансу, зокрема майна, машин, обладнання, транспортних засобів, інструментів, робочої худоби, багаторічних насаджень тощо. Інвентаризацію будинків, споруд та інших об'єктів нерухомості можна проводити один раз на три роки, бібліотечних фондів — не менше одного разу на п'ять років. Необхідно звертати увагу на якість оформлення інвентаризаційних описів, тому що трапляються випадки формального проведення інвентаризації, коли дані про об'єкти, їх наявність і технічний стан переносяться в опис із інвентарних карток або торішніх інвентаризаційних описів. На об'єкти, які підлягають реалізації (передачі) або списанню, складаються окремі інвентаризаційні описи. Повноту інвентаризації визначають зіставленням даних інвентаризаційних описів з показниками аналітичного обліку. На підставі вивчення всіх матеріалів інвентаризації, зокрема результатів інвентаризації основних засобів та їх відображення на рахунках бухгалтерського обліку, ревізор робить висновок про якість інвентаризації й вносить пропозиції щодо удосконалення її методики.

7.3. Документальна ревізія основних засобів

Ревізія основних засобів починається з перевірки правильності відображення їх в обліку й реальності балансових і звітних даних. Для цього зіставляють наявність основних засобів у балансі з даними синтетичного й аналітичного обліку. Потім перевіряють первинні документи для встановлення законності й доцільності господарських операцій і так виявляють винних осіб, які допускають порушення і зловживання. Тобто, за даними інвентарного списку основних засобів, описів інвентарних карток з обліку основних засобів і самих інвентарних карток обліку основних засобів ревізор встановлює, за ким числяться й де знаходяться основні засоби, час проведення інвентарізації і чи відображені в обліку її результати. За первинними документами й картками обліку руху основних засобів перевіряють своєчасність і повноту оприбуткування надходження основних засобів. Зокрема, ревізор з'ясовує, чи враховані в первісній вартості затрати на доставку і монтаж; чи відображені в обліку суми зносу основних засобів, які були в експлуатації, чи не зменшена кількість предметів, які надійшли на підприємство. Слід звернути увагу на наявність на предметах інвентарних номерів. Ретельній перевірці підлягають операції щодо безплатного надходження і вибуття та ліквідації основних засобів. Тут особливо старанно перевіряють правильність складених актів приймання-зда-вання об'єктів, чи немає в них виправлень і підчисток, чи вказані дата, кількість і вартість об'єктів, їх технічний стан; щодо вибуття й ліквідації ревізор перевіряє обґрунтованість безплатної передачі основних засобів, наявність документів, які підтверджують прийняття їх на облік покупцями. Доцільність ліквідації основних засобів перевіряється суцільним способом за актами, зокрема, правильність їх складання, наявність актів на дефектність предметів, повноту і своєчасність оприбуткування матеріалів від ліквідації, відображення збитків від ліквідації не повністю амортизованих засобів. Далі ревізор перевіряє правильність нарахування й використання амортизаційних відрахувань, законність затрат на поточний і капітальний ремонт основних засобів; правильність відображення основних засобів за фактичними затратами на придбання, зведення й виготовлення, що становлять їхню первісну вартість. Вивчаючи операції вибуття чи ліквідації основних засобів ревізор має встановити, чи не був завищений відсоток зносу з метою дальшої реалізації за нижчими або вищими цінами. Повноту й своєчасність оприбуткування основних засобів визначають шляхом зіставлення дати оприбуткування за рахунком 10 "Основні засоби" з даними, вказаними в первинних документах, актах приймання-здавання, актах введення в експлуатацію основних засобів, актах переведення тварин із групи в групу, актах приймання багаторічних насаджень і передачі їх в експлуатацію. Документальній перевірці підлягають також операції щодо списання основних засобів, правильність їх оформлення, законність і доцільність вибуття і правильність відображення його в обліку. Необхідно також перевірити правильність оцінки основних засобів. Основні засоби, які надійшли на підприємство, обліковуються за первісною вартістю, яка включає затрати на їх спорудження, вартість проектно-кошторисної документації, видатки на доставку, монтаж та установлення. При цьому придбані основні засобі, які були в експлуатації, оприбутковуються за сумою купівельної вартості (оплати), видатків на їхню доставку і установку з доданням суми зносу за цими об'єктами, вказаної у документах на оплату. Ретельно перевіряють операції щодо передачі основних засобів у оренду. Для цього вивчають зміст договорів (на який строк, розмір орендної плати, умови проведення капітального ремонту орендованих основних засобів та ін.) і їх виконання, а тако

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 783; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.220.239 (0.014 с.) |