Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формула розподілу обсягу міжбюджетних трансфертів та розрахунок її показниківСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Розподіл обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами здійсненюється за формулою, затвердженою постановою Кабінету Міністрів України від 5 вересня 2001 р. № 1195 (далі - постанова) з урахуванням змін, внесених постановою Кабінету Міністрів України від 22 листопада 2001р. № 1569.

Формула розроблена відповідно до статей 97 і 98 Бюджетного кодексу України для розподілу обсягу міжбюджетних трансфертів між державним бюджетом, бюджетом Автономної Республіки Крим, обласними бюджетами, бюджетами мм. Києва і Севастополя, міст республіканського Автономної Республіки Крим та обласного значення, бюджетами районів.

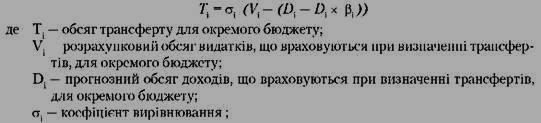

Обсяг дотації вирівнювання з державного бюджету, що надається бюджету Автономної Республіки Крим, обласному, бюджету мм. Києва і Севастополя, міста республіканського Автономної Республіки Крим та обласного значення, бюджету району, або коштів, що передаються з цих бюджетів до державного бюджету, (Ті) визначається як різниця між розрахунковим показником обсягу видатків, що враховуються при визначенні трансфертів (відповідно до статей 88-90 Бюджетного кодексу) (VI) та прогнозним показником обсягу доходів, що акумулюються на її території,

(БІ) із застосуванням коефіцієнта вирівнювання (б і) та коефіцієнта уповільнення відносної швидкості динаміки (і) за такою формулою: Disak х I - величина зменшення прогнозного обсягу доходів (БІ7ак) для місцевих бюджетів, щодо яких показник прогнозного темпу зростання обсягу доходів порівняно з фактичними даними за попередній бюджетний рік становить понад 1,65.

Де Disak - різниця між обсягом доходів бюджету адміністративно-територіальної одиниці, визначеним із застосуванням індексу відносної податкоспроможності (БІ7ак), та фактичним обсягом доходів її бюджету, збільшеним у 1,65 раза. БІ7ак обчислюється за формулою:

I - коефіцієнт уповільнення відносної швидкості динаміки, який може набувати індивідуальних значень від 0 до 1,0 залежно від інтенсивності зростання обсягу закріплених доходів (кошика доходів) бюджету і-ої адміністративно-територіальної одиниці за 2002 та 2004 роки. Розрахунок доходів

Прогнозний показник обсягу доходів відповідного місцевого бюджету, що враховуються при визначенні дотації вирівнювання (коштів, що передаються до державного бюджету), формується з надходжень загальнодержавних податків та зборів, закріплених за місцевими бюджетами згідно зі статтями 64 і 66 Бюджетного кодексу України.

Визначення прогнозного показника обсягу доходів по кожному місцевому бюджету проводиться виходячи із показника індексу відносної податкоспроможності відповідної адміністративно-територіальної одиниці, що обраховано на основі звітних даних про фактичні надходження відповідних податків, зборів до цього бюджету за 1998-2003 роки та у цілому до місцевих бюджетів України (як співставлення розміру середніх за ці роки доходів кожного місцевого бюджету у розрахунку на одного мешканця із відповідним показником по місцевих бюджетах України). Розрахунок видатків Розрахункові показники обсягів видатків місцевих бюджетів визначені окремо для кожної галузі, виходячи із загальних ресурсів зведеного бюджету України і місцевих бюджетів та першочерговості соціальних видатків, на основі фінансових нормативів бюджетної забезпеченості та коригувальних коефіцієнтів до них у розрахунку на душу населення (державне управління, охорона здоров'я, культура і мистецтво, фізична культура і спорт, соціальні програми стосовно сім'ї, жінок, молоді та дітей); на дитину або учня - освіта; отримувача соціальних послуг - соціальний захист та соціальне забезпечення (відповідно до норм, визначених у главі 15 Бюджетного кодексу). Видатки на утримання органів управління (Vуі) Розрахунковий обсяг видатків на утримання органів управління для бюджетів міст обласного значення (республіканського Автономної Республіки Крим) визначається, виходячи із численність наявного населення відповідного міста, фінансового нормативу бюджетної забезпеченості та коригувального коефіцієнту, що має 16 значень (залежно від численності населення) за формулою відповідно до пункту 15 постанови від 5 вересня 2001р. №1195. Постановою Кабінету Міністрів України від 22 листопада 2001р. №1569 до цього пункту внесені наступні зміни: при обчисленні обсягу видатків бюджетів міст республіканського Автономної Республіки Крим та обласного значення на утримання органів управління та місцевого самоврядування врахована передача видатків на утримання фінансових органів міст республіканського Автономної Республіки Крим і обласного значення з Державного бюджету до відповідних місцевих бюджетів та внесено відповідні зміни до Формули:

де - розрахунковий показник обсягу видатків на утримання міських фінансових управлінь (відділів) міськвиконкомів міст республіканського Автономної Республіки Крим та обласного значення, виходячи з відповідного показника, затвердженого у Державному бюджеті України на 2004 рік. Видатки на охорону здоров'я

Розрахунковий обсяг видатків на охорону здоров'я визначається залежно від численності населення адміністративно-територіальної одиниці, фінансового нормативу бюджетної забезпеченості для бюджетів міст республіканського Автономної Республіки Крим та обласного значення і бюджетів районів, з урахуванням коригувальних коефіцієнтів за формулою відповідно до пункту 19 постанови. Видатки на освіту

Розрахунковий показник обсягу видатків на освіту визначається залежно від загального обсягу ресурсів місцевих бюджетів на освіту, фінансового нормативу бюджетної забезпеченості одного учня та кількості учнів різних типів загальноосвітніх навчальних закладів станом на 5 вересня року, що передував поточному бюджетному періоду, з урахуванням коригувальних коефіцієнтів за формулою відповідно до пункту 24 постанови (обсяг видатків на дошкільну освіту визначається залежно від кількості дітей від 3 до 6 років станом на 1.01.2004 р., фінансового нормативу бюджетної забезпеченості на 1 дитину з урахуванням коефіцієнту охоплення дітей дошкільними закладами). Видатки на соціальний захист та соціальне забезпечення (Vsi)

Розрахунковий обсяг видатків на соціальний захист та соціальне забезпечення визначається виходячи з обсягів ресурсів бюджету на цю мету, фінансового нормативу бюджетної забезпеченості та контингенту отримувачів соціальних послуг окремо по кожному виду таких видатків.

Розрахунок прогнозного обсягу видатків бюджету міста Львова на соціальний захист та соціальне забезпечення VЛ визначено окремо по видатках на утримання територіальних центрів і відділень соціальної допомоги вдома (V3І) та видатках на виконання програм і здійснення заходів стосовно сімч'ї, жінок, молоді та дітей (Vз5І). Видатки на культуру і мистецтво (Vki)

Розрахунковий обсяг видатків на культуру і мистецтво для бюджетів міст обласного (республіканського Автономної Республіки Крим) значення визначається виходячи із чисельності наявного населення відповідного міста, фінансового нормативу бюджетної забезпеченості на одного жителя, що визначається як середній розмір загальних видатків відповідних місцевих бюджетів, затверджених відповідними радами на минулий бюджетний період на одного жителя, і корегується на прогнозний обсяг ресурсів бюджету, що спрямовується на зазначені програми у планованому бюджетному періоді. Видатки на фізичну культуру та спорт (Vfi.)

Розрахунковий обсяг видатків на фізичну культуру і спорт для бюджетів міст обласного (республіканського Автономної Республіки Крим) значення визначається з урахуванням чисельності наявного населення адміністративно-територіальної одиниці та питомої ваги зазначених видатків бюджетів міст республіканського Автономної Республіки Крим та обласного значення, районів у загальній сумі видатків на фізичну культуру і спорт бюджетів адміністративно-територіальних одиниць за даними зведення місцевих бюджетів, затверджених відповідними радами на бюджетний період, що передує плановому. Розрахунок нерозподіленого резерву коштів бюджету адміністративно-територіальної одиниці (Vhi)

Розрахунковий показник обсягу нерозподіленого резерву коштів бюджету адміністративно-територіальної одиниці визначається виходячи із обсягів видатків на утримання органів управління, охорони здоров'я, освіти, соціального захисту і соціального забезпечення, фізичну культуру і спорт, культуру і мистецтво на планований бюджетний період із застосуванням коефіцієнту, що визначає обсяг нерозподіленого резерву. Інструкції з підготовки бюджетних запитів

Бюджетний запит - документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

У бюджетних запитах головних розпорядників коштів місцевих бюджетів зазначається основна інформація, необхідна для складання пропозиції стосовно бюджету на відповідний рік, яка подається на розгляд місцевого фінансового органу. Складання бюджетних запитів загалом починається з доведення місцевими фінансовими органами до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів, розроблених на основі типової форми визначеної Міністерством фінансів України з урахуванням особливостей складання проектів місцевих бюджетів. Але до цього моменту на складання бюджетних запитів вже вплинуло багато інших чинників.

У цьому розділі розглядаються аспекти - рішення, процеси, методології, форми і обчислення - початкового етапу розробки бюджетних пропозицій до бюджету на наступний рік. Як правило, це досягається шляхом доведення місцевими фінансовими органами до головних розпорядників бюджетних коштів інструкцій з підготовки бюджетних запитів, розроблених згідно з типовою формою, визначеною Міністерством фінансів, та з урахуванням особливостей складання проектів місцевих бюджетів.

У країнах з усталеними системами управління видатками бюджету аспекти систем складання бюджету частіше документуються у вигляді постійних директив, ніж щорічних інструкцій. Це може приймати форму довідників і посібників, правил складання та виконання місцевих бюджетів, оскільки закон про бюджет відповідної країни не завжди регулює деталі процесу складання бюджету.

Інструкції до бюджету мають на меті управління процесом складання відповідного місцевого бюджету. В унітарних системах державного управління, що існують у більшості країн Європи, складання місцевих бюджетів, як правило, починається одночасно з процесом складання державного бюджету. Розподіл надходжень і видатків між різними рівнями виконавчої влади є основним питанням обох процесів, але до складання місцевих бюджетів, зазвичай, є багато інших вимог.

Інструкції до бюджету дуже схожі на правила і план футбольного матчу. Інструкції разом з чинним законодавством встановлюють правила гри для всіх команд. Політика і напрямки програм визначають план гри органів місцевого самоврядування. Це забезпечує послідовність усього бюджетного процесу, включаючи виконання бюджету. Така послідовність є суттєвою для управління видатками бюджету. Бюджетні інструкції мають містити чіткі пояснення щодо інформації, яку повинен надавати кожен розпорядник бюджетних коштів.

Чітке визначення мети та очікуваних результатів дозволяє всім структурам виконавчої влади починати складання бюджету з однакових позицій.

Інструкції повинні мати вступну заяву, що окреслює конкретні цілі і, можливо, основні зміни чи особливі чинники, які впливають на складання бюджету в цьому році.

Міністерство фінансів України доводить Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям та виконавчим органам відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Інструкції розпорядникам бюджетних коштів щодо напрямків політики і програм разом із встановленням граничних обсягів видатків формують межі, в яких здійснюється розробка бюджетних запитів.

Напрямки політики і програм, викладені у інструкціях до бюджету, як правило, поділяються принаймні на три категорії:

Загальна політика та пріоритети. Дана категорія включає великі нові програми або суттєві зміни існуючих програм. Вона також включає сфери особливої уваги, які головні розпорядники повинні вважати пріоритетними.

Адміністративна і фінансова політика. Ця категорія включає такі питання, як зміни заробітної плати та додаткових виплат працівникам, обмеження працевлаштування, обмеження щодо капіталовкладень, розпорядження певними невикористаними коштами, тощо.

Особливі напрямки програм. Ці напрямки належать до функцій і діяльності лише одного чи кількох розпорядників, що є важливою частиною інструкцій до бюджету. У зв'язку з його спеціальним характером він часто визначається у спеціальному листі до кожного розпорядника. Такий напрямок, наприклад, може передбачати визначення сфер, яким слід приділяти особливу увагу в рамках певної програми, або визначати нормативні припущення для обчислення потреб у капіталовкладеннях.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 735; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.136 (0.01 с.) |