Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку амортизації основних засобівСодержание книги

Поиск на нашем сайте

«Нарахування амортизації здійснюється щомісячно на всі об'єкти основних засобів (крім землі) протягом терміну корисного використання, (експлуатації) та призупиняється на період реконструкції, модернізації, добудови, доналагодження та консервації. Для організації обліку амортизації основних засобів дуже важливо встановити об'єктивний строк корисного використання основних засобів* що є періодом, протягом якого підприємство передбачає використовувати відповідний об'єкт або кількість одиниць устаткування продукції (послуг), яку підприємство очікує отримати від його використання. ..Строк корисного використання об'єкту основних засобів визначається підприємством самостійно та зазначається в наказі про облікову політику.) Якщо строк корисного використання основного засобу відсутній в технічній документації або не встановлений в централізованому порядку, то він визначається виходячи з: ^ очікуваної потужності або фізичної продуктивності об'єкту; •=> очікуваного фізичного зносу; "^ морального зносу (внаслідок технічного прогресу або зміни попиту на продукцію); !=> правових або аналогічних обмежень щодо використання об'єкта (наприклад, строк оренди, передбачений угодою або законодавством, що визначає граничний строк безпечної експлуатації певних об'єктів тощо). Строк корисного використання активу може змінюватися у випадках: => технології виробництва або попиту на ринку продукції, що виготовляється за допомогою цього активу; О капіталізації наступних витрат, пов'язаних з використанням активу, що покращують Його стан. Результати зміни строку корисного використання об'єкта впливають на величину амортизації об'єкта в поточному та майбутньому періодах, а накопичена амортизація за попередні періоди не коригується. Згідно з П(С)БО 7 "Основні засоби" метод амортизації має враховувати форму, в якій економічна вигода від активу отримується підприємством. Тому вибір методів амортизації основних засобів підприємство здійснює самостійно, застосовуючи до кожного об'єкта основних засобів відповідний метод нарахування амортизації.

Важливе значення для організації бухгалтерського обліку основних засобів має метод нарахування амортизації, який впливає на величину витрат підприємства. Обрані методи амортизації основних засобів є елементами облікової політики підприємства.

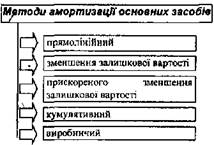

У П(С)БО 7 передбачено нарахування амортизації основних засобів із застосуванням методів, наведених на рис. 10,12.

Рис. 10.12. Методи амортизації основних засобів Схема організації" синтетичного обліку амортизації необоротних активів наведено нижче (рис. 10.13).

Рис. 10,13. Організація синтетичного обліку амортизації (зносу) необоротних активів 10.1.7. Організація обліку ремонту основних засобів З метою підтримання основних засобів в робочому стані на підприємствах виконують ремонтні роботи основних засобів згідно з затвердженими планами та графіками. \ Організація бухгалтерського обліку

Облік ремонту і модернізації основних засобів потрібно організувати так, щоб облік забезпечив виявлення усіх витрат та правильне включення їх до собівартості виконаних робіт. В залежності від складності, обсягу робіт, характеру і періодичності проведення розрізняють наступні види ремонту (рис. 10.14).

Рис. 10.14. Види ремонту основних засобів Облік витрат на ремонт основних засобів здійснюється з врахуванням вимог,зазначених нарис. 10.15.

Рис. 10.15. Відображення в обліку витрат на ремонт основних засобів Прийняття завершених робіт з добудування і дообладнання об'єкта, що проводиться у порядку капітальних інвестицій, здІЙснюсться за наступною схемою (рис. 10.16).

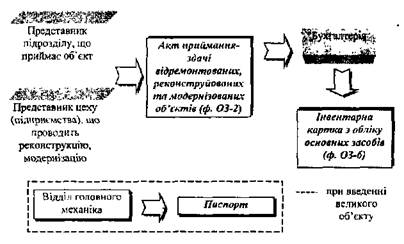

Рис. 10.16 Порядок приймання робіт з добудови та дообладнання об 'єктів основних засобів При здійсненні ремонту основних засобів господарським способом акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів (ОЗ-2) складається в одному примірнику. Якщо ремонт, реконструкцію або модернізацію здійснює стороннє підприємство, то акт складається у двох примірниках (для двох підприємств).

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 226; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.98.186 (0.011 с.) |