Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Її.2. Визнання, класифікація та оцінка запасівСодержание книги

Поиск на нашем сайте

Запаси класифікують за трьома ознаками (табл. 11.1). Таблиця 11,1. Групування запас/в І* П(С)БО 0 "Запаси"

Виробничі запаси - придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. До них відносяться: сировина і матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріали, матеріали, передані в переробку, запасні частини, матеріали сільськогосподарського призначення, інші матеріали. До малоцінних та швидкозношуваних предметів належать предмети, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, такі як інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо.

Організація бухгалтерського обліку На МШП, які відносяться до запасів, не нараховується знос, а вартість переданих в експлуатацію малоцінних та швидкозношуваних предметів виключається зі складу активів (списується з балансу на витрати) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації та відповідальними особами протягом терміну фактичного використання цих предметів. Брак - це продукція, напівфабрикати, деталі, вузли і роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані лише після додаткових витрат на виправлення. Під напівфабрикатом розуміють продукт окремих технологічних фаз (переробок, цехів, дільниць, бригад тощо), який повинен пройти ще одну або декілька технологічних фаз обробки, перш ніж стати готовою продукцією. Проте,, для даної стадії (фази, переробки) він с закінченим продуктом. До напівфабрикатів власного виробництва відносять, наприклад, чавун переробний в чорній металургії (при повному циклі); сира гума і клей в гумовій промисловості; сірчана кислота на азотно-тукових комбінатах хімічної промисловості; деталі та агрегати в машинобудуванні тощо. До незавершеного виробництва включають закінчену, виготовлену, але не повністю укомплектовану або ж не прийняту замовником продукцію, незакінчені або не прийняті замовником роботи і послуги товарного характеру. Готова продукція - це продукція, яка пройшла обробку, випробування, приймання, укомплектована згідно умов договорів із замовниками, відповідає технічним умовам і стандартам. Готова продукція на^ промисловому підприємстві проходить наступні стадії: 1) випуск продукції з виробництва І здача ЇЇ на склад; 2) зберігання продукції на складах підприємства; 3) відпуск продукції місцевим і відправка (відвантаження) іногороднім 4) відпуск продукції для внутрішніх потреб основних цехів, для збуту 5) реалізація продукції (одержання грошей від покупців за відпущену

Облік готової продукції повинен бути організований на всіх етапах її руху (стадіях). Під товаром розуміють матеріальну або нематеріальну власність, яка реалізується на ринку. Товаром можуть бути продукти як фізичної, так і розумової праці, результат послуги, сама здатність до праці, земля та її надра- все, що має споживчу та продажну вартість і може обмінюватись на інший товар (гроші) власником цієї споживчої вартості. Як правило, цією складовою запасів володіють торговельні підприємства.

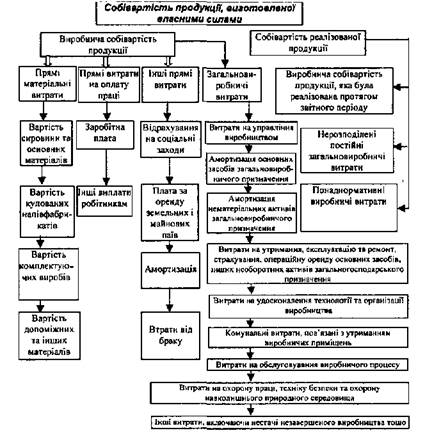

Оцінка запасів є важливою передумовою організації обліку цієї ділянки, адже вона впливає на точність фінансових результатів підприємства. Порядок визначення первісної вартості запасів розкритий на рис. 11.2.

Рис. 11.2. Визначення первісної вартості запасів До первісної вартості запасів не включають: => понаднормативні витрати і недостачі запасів; <=> витрати на збут; «* відсотки на використання кредитів (в тому числі комерційних); => загальногосподарські та інші подібні витрати, які відображаються в •Іскладі витрат по дебету рахунків класу 9. Виключенням є змінні і.розподілені загальновиробничі витрати.

Організація бухгалтерського обліку

Методи оцінки забракованої продукції в бухгалтерському обліку залежать від ступеня її придатності та місця виявлення браку. Собівартість внутрішнього остаточного браку визначається, як правило, виходячи з фактичних витрат (основних витрат, включаючи відповідну частку загальновиробиичих витрат). В окремих випадках з метою спрощення калькуляційних розрахунків на підприємствах з великою номенклатурою виробів і напівфабрикатів (деталей) допускається оцінювання забракозаної продукції виходячи з нормативних (планових) витрат, що не суперечить нормам П(С)БО. Втрати підприємств від браку продукції, який можна виправити, складаються з витрат на її повторну або додаткову обробку. Втрати від браку зменшуються на вартість отриманих матеріалів за ціною їх можливого використання, а також на суму претензій до постачальників за поставку неякісних матеріалів, які стали причиною браку. Суми втрат від браку відображаються на виробничих рахунках за мінусом втрат, які віднесені на винних осіб, Вартість зовнішнього браку складається з виробничої собівартості продукції (виробів, робіт), остаточно забракованої споживачами, суми відшкодування покупцям витрат, понесених ними у зв'язку з придбанням цієї продукції, витрат на демонтаж забракованих виробів, а також транспортних витрат, спричинених заміною забракованої продукції. Якщо брак виправний, то до вартості зовнішнього браку включаються тільки витрати споживача на виправлення забракованої продукції. Втрати від браку можуть бути відшкодовані винними особами. У разі виправного браку з винуватців стягується вартість виправлення, а при невиправному (кінцевому) браку - вартість матеріалів (за вирахуванням відходів), сума основної зарплати, виключаючи вартість браку за ціною лому.

Оцінка залишків незавершеного виробництва здійснюється згідно із галузевим порядком калькулювання собівартості готової продукції за винятком понесених внаслідок технічно неминучого браку, відшкодування зносу спеціального інструменту та витрат на освоєння виробництва нових видів продукції. Допускається оцінка незавершеного виробництва за сумою прямих виробничих витрат. Точне визначення залишків незавершеного виробництва та його

правильна оцінка має істотне Значення не лише для забезпечення їх збереження, але й для достовірності калькулювання собівартості виготовленої продукції. Вартість незавершеного виробництва уточнюється при проведенні інвентаризації.

Готова продукція в бухгалтерському обліку оцінюється за первісною вартістю (собівартістю її виробництва), яка визначається шляхом калькулювання фактичної собівартості. Собівартість готової продукції, виготовленої власними силами, відповідно до п. 11 П(С)БО 16, визначається двома поняттями: виробничою собівартістю продукції та собівартістю реалізованої" продукції (рис. 11,3).

Рис. 11.3^ Порядок визначення собівартості готової продукції Організація^бухгалтерськогр обліку

Товари в обліку можуть відображатись за роздрібними (продажними) цінами або первісною вартістю. Оцінка за цінами реалізації застосовується підприємствами роздрібної торгівлі з використанням середнього відсотка торгівельної націнки. Цей метод застосовують підприємства, які мають значну номенклатуру товарів, яка змінюється, з приблизно однаковим рівнем торгової націнки.

Оскільки рух виробничих запасів відбувається в процесі господарювання постійно, тому в поточному обліку, як правило, застосовуються облікові ціни (заздалегідь встановлені, фіксовані). В якості облікових цін можна використовувати планову собівартість придбання або середні купівельні ціни (розраховуються сума і процент відхилення фактичної собівартості від вартості за. обліковими або плановими цінами за основними групами запасів).

І При списанні запасів на виробництво або для інших потреб застосовується один із наведених методів, що Рис. 11.4. Методи оцінки вибуття запасів

Підприємство має право вибрати один із варіантів методу оцінювання та обрати одну з систем обліку: постійну або періодичну. Розбіжності у двох системах обліку - постійній або періодичній -полягають у послідовності розрахунку таких двох елементів обліку, як визначення кредитового обороту та залишків на кінець періоду по рахунках запасів (рис. 11-5).

Рис. 11.5. Формули списання запасів

Запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Придбані (одержані) підприємством запаси зараховують за первісною вартістю, яка потім може змінюватися, тому в процесі зберігання запаси оцінюються за балансовою вартістю. Згідно з принципом обачності вартість активів не повинна завищуватися. Відповідно до П(С)БО 9 балансова вартість - це найменша з двох оцінок: первісна або чиста вартість реалізації, яка визначається розрахунковим шляхом за кожним об'єктом аналітичного обліку (рис. 11.6).

Рис. 11.6. Порядок визначення чистої вартості реалізації Чиста вартість реалізації визначається за кожною одиницею товару шляхом вирахування з очікуваної ціни продажу суми очікуваних витрат на їх реалізацію. Сума, на яку первісна вартість товарів перевищує чисту вартість їх реалізації, списується на витрати звітного періоду. Організація бухгалтерського обліку

В результаті переоцінки може бути проведена дооцінка (збільшення вартості) або уцінка (зменшення вартості) товарно-матеріальних цінностей. Порядок проведення переоцінки цінностей та відображення їх результатів у звітності регламентується певними нормативними документами: "^ уцінка цінностей - П(С)ЕО 9 та Положенням про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку І продукції виробничо-технічного призначення; •=> дооцінка цінностей - П(С)БО 9 та Порядком проведення до оцінки залишків ТМЦ. Згідно П(С)БО 9, якщо чиста вартість реалізації тих запасів, які раніше були уцінені і є активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізації, але не більше від суми попереднього зменшення, сторнується запис про попереднє зменшення вартості запасів.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 386; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.83.96 (0.007 с.) |