Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Реєстрація в податковій інспекціїСодержание книги

Поиск на нашем сайте

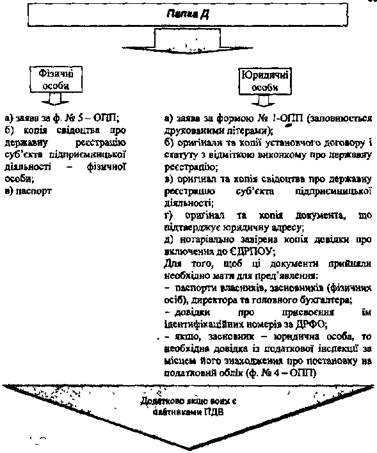

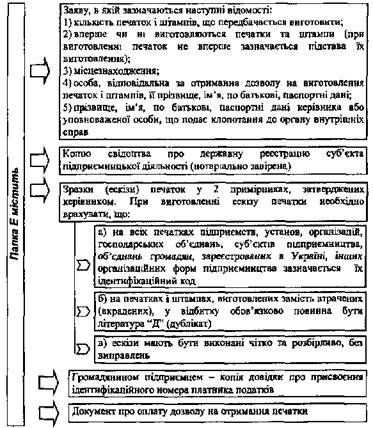

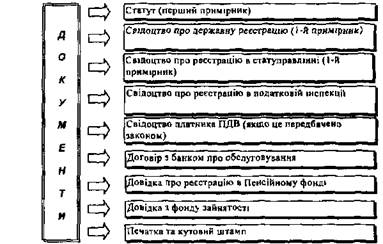

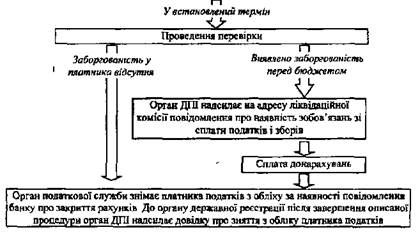

Постановка на обпік суб'єкта підприємницької діяльності відбувається в податковій інспекції того району, в якому проведено державну реєстрацію такого суб'єкта. Стати на облік у податковій Інспекції необхідно у 20-денний термін з моменту державної реєстрації суб'єкта підприємницької діяльності. Склад папки Д наступний (див, рис. 1.12). Термін постановки на облік в органах ДГП - два робочих дні, реєстрація особи як платника ПДВ здійснюється протягом 10-ти робочих днів. 5. Отримання дозволу на виготовлення печатки у дозвільній системі районного управління внутрішніх справ, для чого необхідно подати наступні документи (див. рис. 1.13).

Також протягом 20 календарних днів з моменту державної реєстрації за необхідності слід зареєструватись як платних ПДВ. Для цього в папці Д повинні міститись наступні документи: а) реєстраційна заява б) платіжне доручення чи квитанція про оплату внесення до реєстру платників ПДВ (1 неоподатковуваний мінімум доходів громадян) Рис. і. і 2. Документи, що необхідні для реєстрації в ДПІ

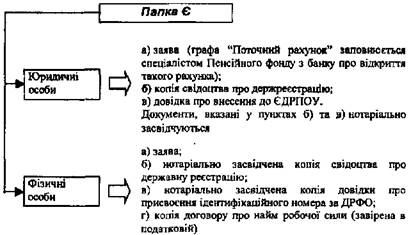

Рис. 1 ІЗ Документи, що додаються для одержання печатки Дозвіл на виготовлення печатки видається протягом 5 робочих днів. 6. Реєстрація як платника страхових внесків до Пенсійного фонду Така реєстрація проводиться в рай органах Пенсійного фонду протягом 10-ти днів від дати одержання свідоцтва про реєстрацію суб'єкта підприємницької діяльності або з дати укладання угоди (у т.ч. цивільно-правового характеру) з найманим працівником. Склад папки є наступний (рис 1.14).

Рис. І 14. Документи для реєстрації платника страхових внесків до Пенсійного фонду 7. Реєстрація як страхувальника по платежах до соцстрахування Органами реєстрації виступають виконавчі відділення Фонду соціального страхування або, в деяких випадках, всеукраїнські галузеві органи профспілок і профоб'єднань (рис. 1.15).

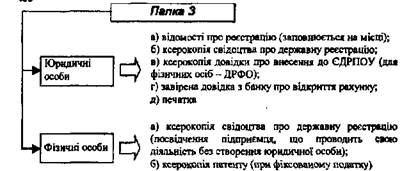

Рис. 1.15 Документи для реєстрації в органах соцстраху 8. Реєстрація платника збору на обов'язкове соціальна страхування на випадок безробіття Реєстрація проводиться в районній службі зайнятості за місцем знаходження підприємства. Склад папки 3 наведений на рис. 1.16.

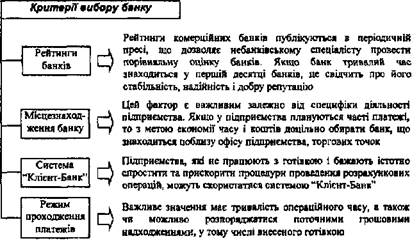

Рис. 1,16. Документи, що подаються до служби зайнятості 9. Відкриття рахунка • банку Вибір банку залежить від багатьох критеріїв (рис. 1.17).

Рис. 1.17. Критерії вибору банку Склад папки І наступний (див., рис. 1.18). Документи на відкриття банківських рахунків суб'єкти підприємницької діяльності подають до банку особи, які мають право першого і другого підписів з пред'явленням своїх паспортів. Уповноважений працівник банку в присутності осіб, які відкривають рахунки, знімає копії з чотирьох сторінок паспорта або документа, що його замінює, які зберігаються у справі з юридичного оформлення.

Рис. 1. і 8. Документи, що подаються до банку для відкриття рахунку Фізичним особам - суб'єктам підприємницької діяльності, які здійснюють свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на їх ім'я за умови надання паспорта чи іншого документа, що засвідчує особу. При відкритті поточного рахунку (після державної реєстрації підприємства) банк видає для підписання договір про відкриття та обслуговування поточного рахунку. До нього, як правило, додаються тарифи на обслуговування. Після відкриття рахунку в банку про це необхідно повідомити податкову інспекцію, для чого подається два повідомлення з банку та одне від підприємства. По закінченню реєстрації підприємство повинно мати наступні документи (див. рис. 1.19). При створенні підприємства воно понесе певні витрати, покажемо, як вони відображаються в бухгалтерському обліку.

Рис І 19 Документи суб 'єкта підприємницької діяльності Витрати підприємства при його створенні відображаються в бухгалтерському обліку наступним чином:

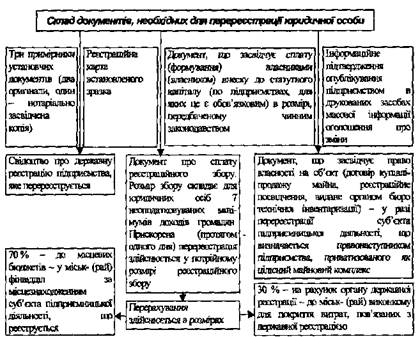

Перереєстрація суб’єктів підприємницької діяльності Відповідно до Закону України "Про підприємництво" та Положення про державну реєстрацію суб'єктів підприємницької діяльності перереєстрація проводиться лише у разі зміни: назви, організаційно-правової форми або форми власності. У місячний термін з моменту настання змін, які є підставою для перереєстрації, суб'єкт підприємницької діяльності зобов'язаний подати до органів, що здійснюють державну реєстрацію підприємницьких структур, документи, необхідні для перереєстрації (див. рис. 1.20). Реєстраційний орган надсилає до органу державної статистики та органу державної податкової служби копії реєстраційної картки з внесеними змінами, а до Пенсійного фонду та Фонду соціального страхування - інформаційне повідомлення.

Рис. І 20 Документи, необхідні для перереєстрації суб'єкта підприємницької діяльності Підприємство, яке проходить перереєстрацію, повинно: Ø сплатити кошти за довідку зі статистичних органів і отримати її оригінал в управлінні статистики; Ø внести плату за реєстрацію платника ПДВ в обсязі одного мінімуму доходів громадян на рахунок державного казначейства; Ø отримати повідомлення з Фонду зайнятості, профспілки. Пенсійного фонду; Ø одержати дозвіл на виготовлення печаток і штампів; Ø відкрити рахунки в банках. За наявності декількох рахунків у національній валюті підприємство повинно визначити основний рахунок, отримати в банку повідомлення про встановлений ліміт залишку готівки в касі, повідомити органи соціального страхування, податкові органи про визначений основний рахунок.

Крім перереєстрації суб'єктів підприємницької діяльності, законодавством України також передбачена процедура внесення змін і доповнень до установчих документів (рис. 1.21).

Рис 1.21. Зміни і доповнення до установчих документів, що потребують державної реєстрації Доповнення до установчих документів - це включення до них раніше відсутніх положень. Зміни до установчих документів - це зміни окремих положень установчого договору чи статуту, прийняті вищим органом управління юридичної особи.

Порядок створення філії

Порядок створення філії включає наступні етапи (рис. 1.22).

Рис. 1.22. Порядок створення філії Припинення діяльності підприємств шляхом реорганізації та ліквідації Діюче підприємство у відповідності до законодавства України може бути реорганізоване (у разі злиття, приєднання, поділу, виділення, перетворення) (див. табл. 1.2) або ліквідування. Все це має певні правові наслідки. Основні умови і порядок реорганізації визначаються вищим органом управління юридичної особи, він же приймає рішення про затвердження відповідних документів. Такими документами є: ¨ при злитті: договір про злиття, статут або засновницький договір товариства, який створюється в результаті злиття, акт передачі кожної ліквідованої організації; ¨ при приєднанні: договір про приєднання І акт передачі кожної організації, що приєднується; ¨ при розділі: рішення про розділ і створення нових товариств, розподільчий баланс; ¨ при виділені: рішення про виділення і створення нового товариства, розподільчий баланс; ¨ при перетворені: рішення про перетворення, передавальний акт.

Таблиця. 1.2. Форми реорганізації' юридичних осіб та їх етапи

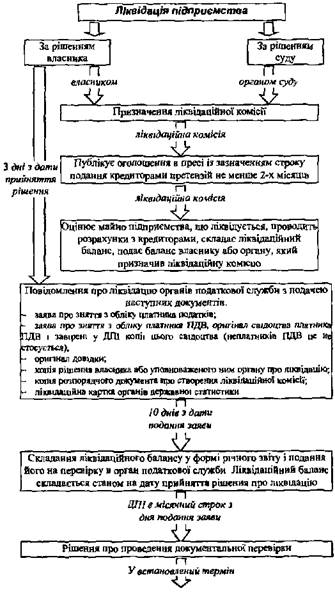

І Ліквідація підприємства здійснюється в таких випадках: 1) за рішенням власника; 2) по закінченню терміну, на який створювалося підприємство; 3) по досягненні мети, поставленої" при створенні підприємства; 4) при забороні діяльності підприємства; 5) при визнанні підприємства банкрутом; 6) при несвоєчасному наданні інформації про зміни в його реквізитах; 7) при неподанні протягом року в податкову службу декларації, бухгалтерської звітності. Обов'язок подати заяву до арбітражного суду покладається на призначеного власником голову ліквідаційної комісії (ліквідатора), а у разі виявлення ознак неплатоспроможності після прийняття рішення про ліквідацію, але до створення ліквідаційної комісії, заява про порушення справи про банкрутство подасться безпосередньо власником майна боржника або уповноваженою ним особою. Визначальним у процесуальному плані є те, що за результатами розгляду заяви про порушення справи про банкрутство арбітражний суд одразу, без проміжних етапів, визнає боржника, який самоліквідується, банкрутом, відкриває ліквідаційну процедуру і призначає ліквідатора. Проведення ліквідації здійснюється в наступному порядку (рис. 1.23).

Продовження рисунка 1.23

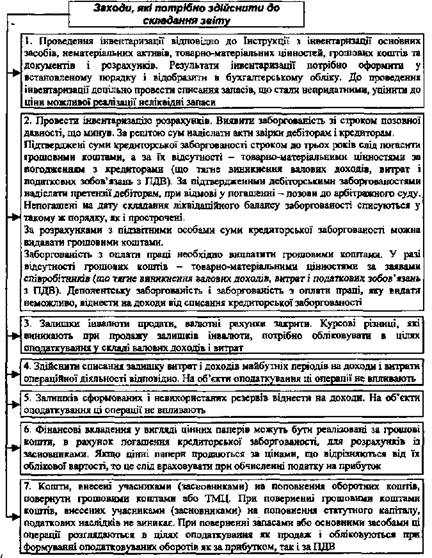

Рис. 1.23 Етапи проведення ліквідації підприємства До складання звіту, який подається на перевірку до органів ДГП, бажано здійснити ряд заходів (див. рис. 1.24). Обов'язок складання ліквідаційного балансу покладений на ліквідаційну комісію. Після здійснення всіх наведених заходів і відображення їх в обліку баланс підприємства міститиме в активі лише товарно-матеріальні цінності (основні засоби, необоротні матеріальні активи, матеріали, паливо, обладнання, запчастини, готова продукція, товари), цінні папери і грошові кошти. Це - активи підприємства, що підлягають розподілу між його учасниками. Пасив балансу відображає джерела утворення цих коштів: статутний капітал, фонди цільового фінансування, невикористаний залишок прибутку. Розглянемо приклад складання ліквідаційного балансу: Засновниками прийнято рішення про ліквідацію ТзОВ "Колір". Усі ліквідаційні заходи здійснені до подання рішення до органів ДГП про зняття з обліку в якості платника податків. Проведена інвентаризація, лишки та нестачі не виявлені. Виявлено заборгованість зі строком позовної давності, її») минув, і депонентська - списані. Підтверджено кредиторська заборгованість перед ВАТ "Будсервіс" та ТзОВ "Промінь" погашена перерахуванням грошових коштів з поточного рахунку підприємства. Заборгованість з оплати праці і перед підзвітними особами погашена готівкою з каси підприємства, а непідтверджена заборгованість - списані. Ліквідні активи (товари, матеріали і основні фонди) реалізовані за ціною, що складається з балансової вартості та ПДВ, нарахованого на балансову вартість.

Рис. 1.24. Заходи, що здійснюються на підприємстві до складання звіту За результатами перевірок цільовими фондами заборгованості по сплаті зборів не виявлено. Баланс підприємства на дату прийняття рішення про ліквідацію

Дані аналітичного обліку

Журнал бухгалтерських проводок з відображення ліквідаційних заходів

баланс, що подасться на перевірку до ДПІ після здійснення ліквідаційних заходів

Після здійснення всіх ліквідаційних процедур засновникам повертається внесок до статутного капіталу в сумі 108 тис. грн. і прибуток, що утворився в результаті діяльності підприємства. Форма розрахунку може бути будь-яка: готівкова, безготівкова. При передачі акцій необхідно оформити відповідні документи. Оподаткованою є лише сума одержаної частки прибутку. Ліквідаційний баланс, що подається до органів державної реєстрації, не містить активів і пасивів, якщо на дату його подання проведені розрахунки з учасниками. В процесі ліквідації виникає необхідність зняття з обліку в органах, в яких воно зареєстроване з метою сплати податків і зборів. Умови зняття з обліку в контролюючих органах дещо відрізняються, що наочно представлено в таблиці 1.3. Таблиця. 1.3. Умови зняття з обліку е контролюючих органах

Обов'язковою умовою є відсутність заборгованості зі сплати зборів. Підприємство вважається ліквідованим з моменту виключення його з Єдиного державного реєстру підприємств та організацій. До органу державної реєстрації необхідно подати наступні документи: Організація бухгалтерського обліку

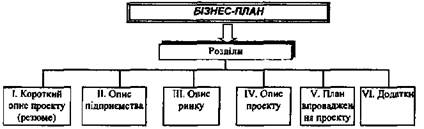

^ заява (рішення) власника (власників) або уповноваженого ним (ними) на це органу; => рішення суду або арбітражного суду у випадах, передбачених законодавством; •=> акт ліквідаційної комісії з ліквідаційним балансом, затвердженим органом, який призначив цю комісію; ** довідка установ банків про закриття рахунків; => довідка органу державної податкової служби про зняття з обліку; ^ підтвердження публікації у друкованих засобах масової інформації оголошення про ліквідацію суб'єкта підприємницької діяльності; *=> довідка архіву про прийняття документів, що підлягають довгостроковому зберіганню; => довідка органу внутрішніх справ про прийняття печатки і штампів; & оригінали установчих документів (статут, установчий договір); •=> свідоцтво про державну реєстрацію. 1.4. ВЬяес-плая і його роль я діяльності підприємства Діяльність будь-якого підприємства залежить від правильно складаного бізнес-плану. Бізнес-план дозволяє вирішити проблеми розвитку бізнесу. Він включає розробку цілей і завдань, які ставлять перед підприємством на перспективу, оцінку поточного стану і тенденцій галузі, сильних і слабких сторін бізнесу, аналіз ринку та інформацію про клієнтів. В ньому дається оцінка ресурсів, необхідних для досягнення поставлених цілей в умовах конкуренції. Розробляють бізнес-план для будь-яких цілей (див, рис. 1.25).

Складений бізнес-план є робочим інструментом, який при вмілому використанні допоможе ефективно управляти підприємстаом.

Основи організації бухгалтерського обліку

За критерієм обсягу бізнес-плани поділяються на три основні види: короткий, повний та операційний бізнес-плани. Але будь-який бізнес-план повинен містити такі основні розділи (рис. 1.26). 1.5. Організація бухгалтерського обліку: поняття, завдання та значення

Під організацією бухгалтерського обліку розуміють систему умов та елементів побудови облікового процесу з метою отримання достовірної та своєчасної інформації про господарську діяльність підприємства і здійснення контролю за раціональним використанням виробничих ресурсів і готової продукції. Ґї призначення - удосконалення та раціоналізація обробки інформації, розподіл

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 290; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.176.112 (0.01 с.) |