Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особливості організації обліку доходів діяльностіСодержание книги

Поиск на нашем сайте 14.2.1. Організація обліку доходів від реалізації

Відвантаження (відпуск) продукції в порядку продажу (реалізації) відбувається у відповідності з укладеними договорами або шляхом вільного продажу через роздрібну торгівлю. Договори укладаються з підприємствами-споживачами або посередницькими організаціями (постачальницько-збутовими, оптовою І роздрібною торгівлею тощо), як правило, на тривалий період. Строки постачання передбачаються в договорі. Якщо вони не встановлені чи не випливають із суті та цілей договору, покупець має право вимагати поставки в будь-який час. Бухгалтерія разом зі службою маркетингу (збуту) покликана контролювати своєчасність та повноту оплати рахунків покупцями, з тим щоб підприємство могло виконати всі умови договорів поставки та реалізації продукції. Часом виконання зобов'язань по однорідній поставці вважається дата складання приймально-здавального акту чи розписки в отриманні продукції, а при відвантаженні виробів покупцю з іншого міста - день здачі цих документів транспортних організаціям чи органам зв'язку (поштовому відділенню).

Оперативний облік відвантаження веде служба збуту в спеціальних картках, журналах чи книгах. На продукцію, що відвантажується, виписують наказ-накладну чи інший документ (оповіщення про відправку, наказ про відпуск тощо), в яких вказують найменування, номенклатурний номер, сорт, розмір, кількість упаковок, виробів, найменування та адреса отримувача. На підставі документації про фактичний відпуск (відвантаження) виписують платіжне доручення (рахунок-платіжне доручення) в декількох примірниках. Один з примірників із транспортними документами передається (відправляється) покупцю для оплати, а інший прикладається до документів при передачі їх до банку на інкасо. Якщо умовою договору постачання є попередня оплата продукції, покупець переводить на рахунок постачальника належну йому суму платіжним дорученням. Транспортні витрати по доставці продукції відносяться на постачальника чи покупця залежно від того, як це передбачено в договорі постачання. Виписка розрахункових документів на оплату відвантаженої продукції повинна бути максимально повною та оперативною, так як від цього багато в чому залежить сучасність надходження платежу від покупців та величини позики під відвантажені товари. В більшості випадків продукція обліковується як продана з моменту вивезення її з території підприємства.

Реалізованими (проданими) вважаються продукція, товари, роботи і послуги, продані на ринку споживачів, а моментом реалізації - момент переходу права власності на товар. Обсяг реалізації продукції (робіт, послуг) є одним із показників діяльності господарюючих суб'єктів. За своїм економічним змістом фактична величина реалізації продукції характеризує кінцевий результат роботи підприємства, виконання обов'язків перед споживачами, ступінь участі в задоволенні потреб ринку. При відвантаженні готової продукції, товарів підприємство визначає процес реалізації за методом нарахування. Організація бухгалтерського обліку

За принципом нарахування в момент відвантаження готова продукція (товари) вважається проданою, тому в обліку повинен відображатися дохід з одної сторони (пасив) та на цю суму має бути зроблено збільшення активу -дебіторської заборгованості. Відвантаження або відпуск готової продукції, товарів, виконаних робіт І послуг із складу покупцям проводять на підставі первинних документів: наказів-накладних або розпоряджень відділу збуту. У первинній документації зазначають номер замовлення та адресу, за якою відправляють продукцію, кількість місць, вид упаковки, масу та інші дані, що характеризують відвантажену продукцію. Постачальник-вантажовідправник на підставі вантажо-транспортних накладних, залізничних квитанцій про прийняття вантажу та інших документів виписує розрахункові документи для передачі їх покупцеві або в банк на інкасо. Розрахунковими документами є: рахунки-фактури, платіжні вимоги, виписані на основі рахунків-фактур, специфікації (за великої номенклатури відвантаженої продукції"). У розрахункових документах містяться дані про відвантажену продукцію (найменування, кількість, ціна, вартість тощо). Банк, який обслуговує постачальника-вантажовідправника, надсилає для оплати його розрахункові документи установі банку, що обслуговує покупця. Аналітичний облік відвантажених товарів ведеться на складі відокремлено у картках складського обліку в натуральних показниках на основі наказів-накладних відділу збуту. \

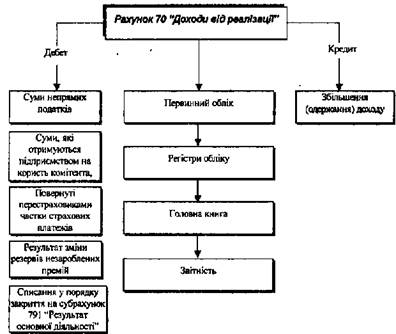

Узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про Інші вирахування з доходу ведеться на рахунку 70 "Доходи від реалізації" (рис, 14.9).

Організація обліку операцій руху активів і пасивів підприємства.

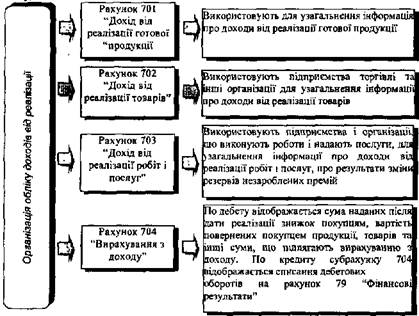

Рис. 14.9. Організація обліку доходів від реалізації Бухгалтерський облік доходів від реалізації організовується щодо кожного об'єкта за відповідними групами, для яких відкривається окремий субрахунок. Облік доходів від реалізації слід організовувати з врахуванням відповідних субрахунків, зазначених (див. рис. 14.10.). Аналітичний облік доходів від реалізації організовується за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством. Первинними документами з обліку доходів від реалізації є розрахунки (довідки) бухгалтерії, накладні, рахунки-фактури. Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки виходячи із специфіки діяльності, конкретних потреб, завдань управління та контролю. Дані по рахунку 70 "Доходи від реалізації"" відображаються в журналі- ордері № 11 та у Звіті про фінансові результати в рядку з відповідною назвою.

Організація бухгалтерського обліку Рис. 14.10. Організації синтетичного обліку доходів від реалізації

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 341; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |