Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація зберігання та утилізації первинних документівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Заключним етапом документообігу виступає формування справ облікової служби для організації поточного і довготривалого зберігання по кожному їх виду. у Документи повинні зберігатись в приміщенні, яке закривається, в спеціально передбачених для цього шафах або сейфах, що виключають можливість їх втрат або псування., Перед передачею до архіву первинні документи, які відносяться до певного облікового регістру, комплектуються в хронологічному порядку і супроводжуються довідкою для архіву, де зазначається: => найменування облікового регістру, до якого відносяться такі первинні документи; => період, до якого відносяться скомплектовані документи; •=> перелік скомплектованих первинних документів; "З* дата комплектації і передача документів до архіву; <=> підпис відповідальної особи. . З моменту заведення і до моменту передачі до архіву підприємства справи зберігаються за місцем їх формування, у зв'язку з цим необхідно розрізняти поточний та постійний архів облікових документів. Поточний архів створюється в бухгалтерії для зберігання документів за поточний рік чи місяць, по яких складено і подано за встановленими адресами бухгалтерську звітність і ті, до яких працівники бухгалтерії часто звертаються. Згідно з правилами архівної роботи документи минулого року зберігаються в бухгалтерії протягом всього наступного року, після чого здаються до постійного архіву підприємства.

Основи організації бухгалтерського обліку ,< Запам'ятайте/ Зменшення кількості документів можна досягга: '1. Застосуванням багатоденних І накопичувальних документів замість разових, наприклад, багатоденних нарядів на роботи (дорожній лист водія) та відомостей виробітку (журнал обліку готової продукції) замість одноденних нарядів, лімітно-1 забірних карток, разових вимог тощо. Це збільшує охоплення інформації, виключає „• потребу накопичувати дані разових первинних документів, полегшує обробку ^ документів, скорочує затрати праці, часу, коштів, а також зменшує кількість помилок. 2. Збільшенням об'єктів обліку або усуненням зайвої деталізації. Наприклад, розцінки ( оплати праці при ручному збиранні помідорів можуть бути встановлені залежно від 'ч маси зібраних овочів; можна застосувати також окремо розцінки на збирання,(помідорів, піднесення ящиків з помідорами до ваговимірювального обладнання, \ сортування та навантаження зважених помідорів на автомашину. Сума заробітної.- плати в обох випадках буде однаковою, але в першому випадку достатньо документа, \ який відображає масу овочів, навантажених кожним збирачем на автомашину, а у \ другому потрібні документи, що фіксують кожен з видів робіт. • 3. Скороченням кількості примірників (копій) документів, що заощадить затрати;< праці і коштів на їх виписку, звірку, порівняння, обробку та зберігання. {4. Поєднанням первинного документа з обліковим регістром (наприклад, відпуск ^ матеріалів зі складу без видаткового документа під розписку одержувача в книзі,] складського обліку з наступним складанням бухгалтерської проводки за підсумками регістрів складського обліку). 5. Оформленням кількох операцій одним документом (наприклад, надходження ^ матеріалів на склад - проставленням спеціального штампу та підписом комірника на,, рахунку-фактурі постачальника). Цей перспективний спосіб скорочення кількості -., документів можна поширити на багато операцій, якщо відповідно перебудувати ряд '< документів. До способів зберігання рознесених по бухгалтерських регістрах документів відносять: кореспондентський, предметний і хронологічний (рис. 3.10).

'* Рис. З 10. Способи зберігання документів ' Порядок поточного зберігання первинних документів і регістрів бухгалтерського обліку призначений забезпечити швидкість і зручність пошуку необхідного документу. Поточний архів заснований на чіткій класифікації документів і системному формуванні їх в справи. Організація бухгалтерськоп^облікуі

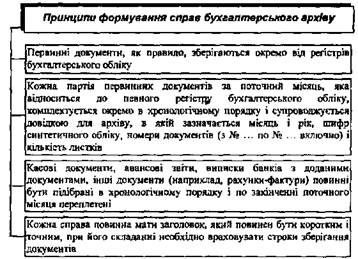

Загальні принципи формування справ бухгалтерського архіву наведені нарис. 3.11.

Рис. 3.1 і. Принципи формування справ бухгалтерського обліку Всі документи, які ведуться на підприємствах, формуються в справи відповідно до затвердженої номенклатури. Порядок розподілу справ в номенклатурі може бути наступним: 1. Організаційно-розпорядча документація вищестоящих органів. 2. Внутрішня організаційно-розпорядча документація (положення, І 3. Планова і звітна документація. 4. Облікові регістри. 5. Первинні документи. 6. Листування. Розміщення справ супроводжується присвоєнням індексів, тобто умовним позначенням кожної справи. Індекс справи містить номер структурного підрозділу і порядковий номер заголовку справи. Сформована номенклатура справ затверджується керівником підприємства. Поточний архів підприємства можна зберігати в палках, або зв'язаних пачках на стелажах, полицях, у шафах і ящиках столів у приміщенні бухгалтерії, якщо вона в неробочий час надійно замикається. Одразу ж після

____________ Основи організації бухгалтерського обліку складання бухгалтерського звіту за місяць, до якого належать документи поточного архіву, їх передають до постійного архіву. Постійний архів організовують у спеціально обладнаному приміщенні Із стелажами для розміщення на них папок з документами. Входити до архіву мають право тільки головний бухгалтер і завідувач архівом (архіваріус). Обов'язки архіваріуса можуть бути покладені на будь-кого з працівників центральної бухгалтерії, призначеного наказом керівника. В постійному архіві зберігаються документи, що передаються з поточних архівів, бухгалтерські регістри, річна і квартальна звітність. Архіваріус зобов'язаний приймати до архіву папки з документами, оформленими належним чином, записувати їх до архівної книги, щорічно вибраковувати справи, термін зберігання яких минув, робити про це відмітку в архівній книзі, стежити за збереженістю і порядком архіву. Ключі від архіву зберігаються в архіваріуса. Справи з архіву архіваріус видає тільки за письмовою вимогою головного бухгалтера, а в окремих випадках - за письмовою вимогою прокуратури або народного суду. Тривалість зберігання документів у постійному архіві різна. Так, наряди на виконання робіт та журнали-ордери з розроблюваними таблицями зберігаються протягом трьох років, розрахунково-платіжні відомості та особові рахунки до рахунка розрахунків з робітниками та службовцями - 75 років, а бухгалтерські звіти і баланси - постійно, протягом всього часу існування підприємства. Документи із строком зберігання не більше одного року можна здавати до архіву після звичайного підшивання в папки або в пачки будь-якої товщини без картонної обкладинки. Решту документів слід оформлювати в папки до 2,5 см товщини. На верхній обкладинці кожної папки зазначають: назву підприємства, назву справи, індекс справи за номенклатурою виробництва, рік і місяць початку та закінчення справи. На внутрішньому боці нижньої обкладинки проставляють кількість аркушів у папці (аркуші попередньо нумерують кольоровим олівцем), а також перший та останній номер журналу-ордера. Строки зберігання документів наведені на підставі "Переліку типових документів, які створюються в результаті діяльності держкомітетів, міністерств, відомств та інших установ, організацій, підприємств із зазначенням строку зберігання" (див. додаток Д). Прийняті на зберігання справи архіваріус реєструє в архівній книзі, де на кожній папці зазначає її номер за архівною книгою. Архівна книга орієнтовно може мати таку форму:

Організація бухгалтерського обліку

У випадку втрати або знищення первинних документів керівник підприємства призначає комісію по розслідуванню причин і'х втрат або знищення. Результати роботи комісії оформлюють актом, який затверджується керівником підприємства. Щорічне вилучення з архіву справ оформлюється актом з обов'язковою участю представника районного архіву. Вилучені з архіву справи здають в утиль. Квитанція приймального пункту? виправдовуючим документом. В архівній книзі зазначають, які справи вилучені з архіву. Акти на вилучення з архіву справ з документами зберігаються у головного бухгалтера підприємства. При реорганізації підприємства з передачею його функцій іншому підприємству (правонаступнику) остання приймає за актом всі незавершені діловодством справи підприємства, що реорганізується, та її архів. При ліквідації підприємства, що не має правонаступника, документи повинні бути прийняті архівним підрозділом при органі місцевої адміністрації. Якщо йдеться про документи діючого підприємства, то за методичною допомогою з систематизації документів, проведення експертизи їх цінності і підготовки до знищення краще звернутись до місцевої державної архівної установи. Після документального оформлення документів, що знищуються, вони передаються організаціям із заготівлі вторинної сировини. Передача оформлюється накладною із зазначенням кількості справ і ваги. Рекомендується дотримуватися строків зберігання документів, тому що у випадку відсутності (в зв'язку із знищенням) первинних документів на підприємстві, працівники податкових служб можуть вимагати їх відновлення. Знищення документів минулих років з архіву оформлюється Актом про вилучення для знищення документів, що не підлягають зберіганню (див. зразок 3.1). Органи дізнання, попереднього слідства і прокуратури, суду, податкової Інспекції і поліції можуть вилучати первинні облікові документи на підставі своїх постанов відповідно до чинного законодавства. Головний бухгалтер або інша посадова особа підприємства має право з дозволу і в присутності представників органів, які проводять вилучення документів, зняти з них копії із зазначенням підстави і дати вилучення.

Основи організації бухгалтерського обліку Зразок 3.1 Затверджую (підприємство) Керівник підприємства (підпис) (ПІБ) АКТ№ про вилучення для знищення документів, що не підлягають зберіганню м.________________________________ від "__ "___________ 200_ р. На підставі_________________________________________________ (назва та вихідні дані переліку документів із зазначенням терміне зберігання) відібрані до знищення як такі, що не мають науково-історичної цінності та втратили практичне значення документи бухгалтерії.

(цифрами і прописом) Описи справ постійного зберігання за_____ роки, затверджені та за особовим складом узгоджені з експертною комісією_________________ (найменування державного врсіву) (протокол від №) Посадова особа, яка проводила експертизу цінності документів: ' ^ (підпис) (прізвище, ім'я та по батькові) •ї Дата ^ І ^ Узгоджено: - '•* Протокол ЦЕК (ЕК) від Хв Документи в кількості______________________ справ масою____ кг (цифрами і прописом) здані до_____________________________________________________________ (найменування організації) на переробку за приймально-здавальною накладною від_____ Яа Найменування посади працівника, що здав документи________________________ (підпис) (прізвище, ім'я та по батькові) Зміни до облікових документів внесені: (підпис) (прізвище, ім'я та по батькові) Найменування посади працівника відомчого архіву (служби діловодства), що вніс зміни до облікових документів__________________________________________________ Дата 4М1 .Організація бузо^лтедського обліку ^

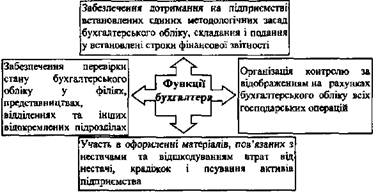

4.1. Призначення та функції бухгалтерії Структура та штатна чисельність підприємства, в тому числі і бухгалтерії, затверджується відповідно до статуту підприємства власником або уповноваженим органом управління. Бухгалтерія ~ це самостійний структурний підрозділ апарату управління (служба, відділ), який здійснює бухгалтерський облік господарської '-діяльності підприємства. Вона тісно пов'язана зі всіма службами, відділами і виробничими підрозділами підприємства, отримує від них необхідну для обліку і контролю документацію та надає їм економічну інформацію. Таким чином, бухгалтерія здійснює безпосередній вплив на виконання плану постачання, виробництва І збуту продукції, рентабельність та інші економічні показники діяльності підприємства. Бухгалтер (головний бухгалтер) - це особа, яка пов'язана з підприємством трудовими відносинами. Він уповноважений діяти від імені підприємства, в тому числі підписувати фінансову звітність, складену від імені підприємства. Організація бухгалтерської служби передбачає визначення прав та обов'язків головного бухгалтера, визначає побудову бухгалтерської служби на підприємстві, її місце в системі управління та взаємодію з іншими підрозділами підприємства. Організація бухгалтерської служби залежить від структури управління, розмірів діяльності підприємства. Коло обов'язків головного бухгалтера або особи, на яку покладено ведення бухгалтерського обліку, визначається Законом України "Про бухгалтерський облік та фінансову звітність в Україні" (див. рис. 4.1). Функції бухгалтерії регламентуються посадовими інструкціями, які розробляються головним бухгалтером та призначені для конкретних виконавців.

____________ Основімзрганізащї бухгалтерського обліку Головний бухгалтер призначається або звільняється з посади керівником і підлеглий безпосередньо йому. Він несе відповідальність за дотримання загальних методологічних принципів бухгалтерського обліку, •шбезпечення контролю і відображення на рахунках бухгалтерського обліку усіх фактів господарського життя, надання оперативної інформації, складання у встановлені терміни бухгалтерської звітності, проведення спільно з іншими службами економічного аналізу фінансово-господарської діяльності з метою виявлення внутрішньогосподарських резервів.

Л^ Рис. 4.!. Функції бухгалтера Головний бухгалтер підписує з керівником підприємства документи, які є підставою для приймання і видачі матеріальних цінностей, грошових коштів, розрахункових, кредитних, фінансових зобов'язань. Він не повинен приймати до виконання і оформлення документи по операціях, які суперечать законодавству і порушують фінансову та договірну дисципліну. У випадку надходження таких документів головний бухгалтер в письмовому вигляді надає доповідну записку про це на ім'я керівника підприємства. Якщо ж керівник вирішує прийняти зазначені документи до виконання, то він повинен дати письмове розпорядження і нести відповідальність за здійснення таких операцій. Керівник бухгалтерії забезпечує збереженість бухгалтерських документів, оформлення і передачу їх в установлений термін до архіву. З ним узгоджуються призначення, звільнення і переміщення матеріально відповідальних осіб. На малих підприємствах головний бухгалтер може виконувати обов'язки касира. Організація бухгалтерського обліку

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" відводить головному бухгалтеру провідне* місце в контролі за дотриманням законодавства при здійсненні господарської діяльності організації, надавши йому достатні повноваження для проведення такого внутрішнього контролю. Для всіх працівників підприємства є обов'язковими вимоги головного бухгалтера щодо документального оформлення господарських операцій та подання до бухгалтерії необхідних документів та відомостей. Грошові та розрахункові документи, фінансові та кредитні зобов'язання без підпису головного бухгалтера недійсні та не повинні прийматися до виконання. Традиційно вважається, що функцією бухгалтера є тільки ведення обліку і рахунків. Можливо, так і було на початковому етапі розвитку цього виду діяльності. Сьогодні, коли інформаційне забезпечення стало найважливішим фактором успішної господарської діяльності, функції бухгалтера зазнали суттєвих змін. Сучасний бухгалтер займається не тільки веденням рахунків, але й здійснює широку діяльність, що включає планування і прийняття рішень, контроль і звернення уваги керівництва до порушень, оцінку, огляд діяльності та аудит. Сучасний бухгалтер повинен задовольнити потреби тих, хто використовує облікову інформацію, незалежно від того, чи є вони зовнішніми чи внутрішніми її користувачами. Найбільшу частку в бухгалтерській роботі складають облікові процеси, що поділяються за об'єктами обліку (основні засоби, виробничі запаси тощо); за комплексами облікових операцій (облік оприбуткування, витрачання тощо). Під операцією розуміють сукупність елементарних дій, пов'язаних єдністю цілі або змістом об'єкту праці. Так, приймання документів від матеріально відповідальних осіб має об'єктом певну сукупність документів, а метою - уточнення необхідних для відображення в обліку даних І перевірку їх оформлення за всіма правилами; розноска в картки аналітичного обліку має об'єктом праці певний комплект карток, а метою - систематизацію облікових даних. Виконувані в бухгалтерії операції за змістом складають 6 груп: технічні, логічні, аналітичні, творчі, організаційні та допоміжні. Технічні оперзщї (не потребують значних розумових зусиль, легко автоматизуються) - записи до регістрів обліку, підрахунок даних первинних Основи організації бухгалтерського обліку

документів, відомостей, регістрів; сортування документів перед передачею до архіву; виписка та розмноження первинних документів. Логічні операції - упорядкування масивів вихідних даних (кодування документів та їх сортування перед записом до накопичувальних відомостей та регістрів обліку); підготовка на підставі облікових даних довідок, звірка розрахунків з підприємствами та особами, листування з дебіторами. Операції цієї групи в структурі праці бухгалтерів займають незначну частку. Аналітичні операції містять елементи різних співставлень: приймання, формальна та логічна перевірка звітів матеріально відповідальних осіб, виявлення та виправлення помилок в обліку; звіряння даних бухгалтерського та первинного обліку; складання бухгалтерських розрахунків; інвентаризація, попередній контроль витрачання матеріальних цінностей та грошових коштів. Аналітичні операції часто поєднуються з логічними, а Іноді і з технічними. Творчі операції - складні розрахунки, співставлення, вибір варіантів рішень на підставі критеріїв, що часто визначаються самим виконавцем. Наприклад, економічний аналіз кошторисів витрат, собівартості продукції в розрізі цехів, калькуляції, оцінка ефективності господарської діяльності, проведення документальних ревізій цехів, підготовка методик, інструкцій, складання планів роботи бухгалтерії тощо. Організаційні операції відрізняються від попередньої групи адміністративною направленістю, наприклад, підтвердження висновків комісії про списання нестачі чи списання або псування матеріальних цінностей, затвердження та контроль виконання планів роботи бухгалтери. Допоміжні операції з матеріального забезпечення бухгалтерії, ведення діловодства, підшивки документів та архівному їх зберіганню, різні разові роботи, що не ввійшли до попередніх груп операцій. Бухгалтерія може займатись, крім облікових, ще й загальноекономічними, фінансовими, плановими питаннями та прогнозуванням діяльності підприємства на найближчу та довгострокову перспективу. І; > За кордоном розроблені національні і міжнародні стандарти відносно,фбсягу знань, якими повинен володіти бухгалтер з вищою освітою. Вимоги до працівників обліку. Нижче перерахований обсяг знань, який є її Обов'язковим для всіх спеціалізацій з бухгалтерського обліку в сфері Матеріального виробництва. '\ Зокрема, бухгалтери повинні вміти. Організація^бухгалтерськогр обліку

<=> формувати облікові регістри; с? організовувати первинний облік операцій, які охоплюються бухгалтерією; с> вміти користуватись машинними носіями економічної інформації; => самостійно або сумісно в групі спеціалістів розробляти інструктивні положення з обліку основних засобів, матеріалів, заробітної плати тощо; ==> розробляти проекти удосконалення бухгалтерського обліку і контролю за окремими ділянками роботи; ^ проводити аналіз фінансово-господарської діяльності і документальну ревізію. Висококваліфіковані бухгалтери повинні знати; ^ регламентуючі матеріали з бухгалтерського обліку, планування, план рахунків і систему бухгалтерських записів, організацію облікової роботи на підприємстві, облікову документацію; =£ методологію і техніку обліку; !=> бухгалтерську і статистичну звітність; •=> методологію і способи аналізу об'ємних та якісних показників роботи підприємства; * систему взаємозв'язку бухгалтерського обліку зі статистичним і оперативним; *$ економіку та організацію виробництва і праці; => основи трудового законодавства; ^ правила експлуатації обчислювальної техніки; / *$ машинні носії економічної інформації та порядок їх формування. ' Ці аспекти є основними при визначенні рівня професійності бухгалтера. Також критеріями професійного рівня бухгалтера можуть бути: отримана освіта, стаж роботи за спеціальністю, професійні знання та сприйняття нових знань, рівень яких перевіряється спеціальним письмовим тестуванням, здатність до аналітичної роботи вміння працювати на комп'ютері та інші критерії. Якщо бухгалтер не може надати результати в доступному для читача вигляді, значнт^ він не справляється зі своїми обов'язками. Його завдання полягає не просто в тому, щоб показувати цифри, зрозумілі йому, а Й в тому, щоб донести результати своєї роботи до інших. Дуже часто бухгалтер змушений роз'яснювати наведені цифри, писати пояснювальну записку чи навіть доповідь. Інколи він змушений визначати, яка бухгалтерська Інформація необхідна користувачам, щоб підготувати саме ЇЇ.

Основи організації бухгалтерського обліку Сьогодні немас правил, як саме має діяти бухгалтер в кожній окремій ситуації. Все визначається тим, як він знає законодавство, вміє його застосовувати до конкретної ситуації, своєчасно і правильно оформити її документами, відобразити на рахунках. Власнику капіталу сьогодні необхідно мати на підприємстві свою довірену особу, яка була б обізнана із законодавством, обліком та фінансами, вміла б самостійно розібратись в кожній операції в момент її здійснення. Такою особою є бухгалтер. Кваліфікований бухгалтер повинен знати принципи і методи прийняття господарських рішень в умовах ринкової економіки, правильно відображати їх в обліку і звітності. На перше місце тут ставиться знання правових основ здійснення операцій, тобто законності господарювання, пошук нестандартних і, в той же час, законних операцій, які дадуть можливість отримати прибуток. Щоб мати успіх, вони повинні стежити за будь-якими змінами у сфері господарювання, фінансів і обліку, опановувати дедалі складніші методи і способи використання коштів, щоб якомога точніше передбачати можливі наслідки. Бухгалтер зобов'язаний ефективно діяти в ситуаціях, що постійно змінюються на підприємстві і поза ним. Тобто, вони мають своєчасно виявляти зміни в діяльності підприємства, його фінансових справах та відповідно реагувати на них, Отже, для того, щоб виправдати очікування керівництва підприємства, професійний бухгалтер повинен ставити перед собою чотири основні задачі: О забезпечувати потреби суспільства повноцінною та достовірною інформацією; <=> досягати професіоналізму з тим, щоб клієнти та інші зацікавлені сторони були впевнені, що вони мають справу з висококваліфікованими спеціалістами в своїй сфері; <=> постійно забезпечувати високу якість послуг; <=> завойовувати довіру клієнтів для того, щоб останні були впевнені, етика професійного бухгалтера не дозволить здійснювати негідні вчинки. Це цікаво Яким сьогодні повинен бути бухгалтер на думку власників та керівників підприємств? На це питання дають відповідь підсумки опитування бізнесменів та бухгалтерів*.

Організація бухгалтерського обліку

Основи організації бухгалтерського обліку

Основні риси ідеального бухгалтера за підсумками опитування бізнесменів та бухгалтерів, за досвідом кадрових агентів та власними враженнями авторів: Вік- середній та старший. Стать — значення немає. Перше враження - інтелігентна людина. Освіта — вища економічна. - Досвід роботи - не менше 2-5 років.

. Організація бухгалтерського обліку Комп'ютерні навички - бухгалтерські програми (ОААР ІС), бажано знання програм західного обліку (8ип 8узіет). Обов'язково; О навички ведення управлінського обліку (планування виручки або, скажімо, затрат на перспективу з урахуванням динаміки росту компанії); с> здатність до навчання, оскільки посада головного бухгалтера передбачає систематичні тренІнги, семінари, експертні консультації, засвоєння нових програм; *$ уміння оберігати шефа від податкових потрясінь, самотужки справляючись з перевіряючими. Бажано: «* аби бухгалтер володів іноземними мовами (якщо вакансія - у представництві іноземної компаній, СП тощо); => мав деяке уявлення про тонкощі права та юриспруденції; О не очікував від директора заглиблення в суть бухгалтерського обліку; <=> був інтровертом, ретельним і прискіпливим до роботи, говорив однією з шефом мовою, не "завантажував" його термінами; => мав усі можливі чесноти, був патологічне порядним і вірним шефові до сконту; => міг сказати тверде "ні", але не дуже голосно; >=> коли його звільняють, не прямував одразу до конкурентів здавати комерційні секрети свого попереднього начальства. 4.2. Побудова структури облікового апарату

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 695; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.021 с.) |