Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку нематеріальних активівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Порядок визнання, складу, оцінки та відображення нематеріальних активів в обліку та звітності регламентується П(С)БО 8 "Нематеріальні активи" та 19 "Об'єднання підприємств" та іншими нормативними документами. Нематеріальними активами визнаються немонетарні активи (тобто всі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у визначеній сумі грошей), що не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях або для надання в оренду

Організація бухгалтерського обліку іншим суб'єктам господарювання. Основними ознаками нематеріальних активів є відсутність матеріально-речової форми; використання протягом тривалого часу; здатність бути корисними підприємству; висока ступінь невизначеності розмірів можливого у майбутньому прибутку завдяки їх використанню (рис. 10.22).

Рис 10.22. Ознаки нематеріальних активів Правильність організації обліку та контролю за наявністю та рухом нематеріальних активів на підприємстві забезпечується затвердженням наказу про облікову політику. В наказі обов'язково необхідно передбачити: ^основні первинні документи з обліку нематеріальних активів та графік їх документообігу; * діапазон строків корисного використання нематеріальних активів; ^> метод та порядок нарахування амортизації нематеріальних активів; ^ перелік субрахунків та аналітичних рахунків, необхідних для організації аналітичного обліку нематеріальних активів; ==> порядок оцінки нематеріальних активів та визначення ліквідаційної вартості; => список осіб, які б відповідали за збереження інформації; ^ облік орендованих нематеріальних активів. Бухгалтерський облік нематеріальних активів ведеться щодо кожного об'єкта за відповідними групами (рис. 10.23).

Рис. 10.23. Класифікація нематеріальних активів До нематеріальних активів відноситься гудвіл, який представляє собою різницю між ринковою вартістю підприємства як цілісного майнового комплексу та його балансовою вартістю, яка утворилася у зв'язку з можливістю отримання більш високого рівня прибутку за рахунок використання більш ефективної системи управління, домінуючої позиції на товарному ринку, застосування нових технологій тощо

Гудвіл виникає лише тоді, коли підприємство-покупець в обмін на сплачені попередньому власникові гроші зараховує на свій баланс всі активи, якими до цього часу володіло підприємство продавця, тобто коли існує факт понесення витрат на його придбання. При організації обліку нематеріальних активів необхідно пам'ятати, що деякі з них підлягають обов'язковій державній реєстрації (рис. 10.24).

реєстрація "їх проводиться за бажанням правовласннка. Право власності підтверджує сам факт створення цих активів У випадку передачі таких активів у користування третім особам оформлюються договори про передачу прав І договори - замовлення на створення і використання об'єктів нематеріальних активів Рис 10.24. Нематеріальні активи, які підлягають та не підлягають державній

Нематеріальні активи, що виготовляються власними силами підприємства, відображаються в обліку лише в тому разі, якщо підприємство має намір, технічну можливість та ресурси для доведення нематеріального активу до стану, у якому він придатний для реалізації або використання, можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу, інформацію для достовірного визначення витрат, пов'язаних з розробкою нематеріального активу. Якщо нематеріальні активи перестають відповідати цим критеріям, то всі витрати, які були понесені у зв'язку з їх придбанням чи створенням, визнаються як витрати звітного періоду, протягом якого вони були здійснені без визнання їх в майбутньому нематеріальними активами. Не визнаються активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені: =* витрати на дослідження; ^> витрати на підготовку і перепідготовку кадрів; <=> витрати на рекламу та просування продукції на ринку; ^ витрати на створення, реорганізацію та переміщення підприємства або його частини;

<=? витрати на підвищення ділової репутації підприємства, вартість видань. Придбані (створені) нематеріальні активи зараховуються на баланс 'підприємства за первісною вартістю. Первісна вартість складається з ціни (вартості) придбання (крім отриманих торгових знижок), мита, непрямих податків, що не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних із придбанням такого нематеріального активу та доведенням його до стану, в якому він придатний для використання за призначенням. Не включаються до первісної вартості нематеріальних активів витрати на сплату відсотків за кредит, використаний повністю або частково на придбання (створення) таких нематеріальних активів. Якщо нематеріальний актив отриманий на виконання бартерної угоди в обмін на подібний актив, його первісна вартість дорівнює: 1) залишковій вартості переданого нематеріального активу;

У випадку придбання нематеріального активу в обмін на неподібний об'єкт (будь-які інші товари або послуги) його первісна вартість дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів або їх еквівалентів, що була передана (отримана) під час обміну. Після зарахування об'єкта нематеріальних активів на баланс підприємства передбачені випадки збільшення їх первісної (балансової) вартості: 1) здійснення витрат, пов'язаних з удосконаленням таких 2) проведення дооцінки балансової вартості об'єктів нематеріальних Витрати, що здійснюються для підтримання об'єкта нематеріальних активів у придатному для використання стані та одержання первісне визначеного розміру економічних вигод від його використання, включаються до складу витрат звітного періоду. У бухгалтерському обліку витрати на ремонт та витрати на поліпшення нематеріальних активів розмежовані за економічним змістом.

І Так як особливою ознакою нематеріальних активів є відсутність матеріальної форми, важливе значення набуває документ, що Ідентифікує, тобто підтверджує існування об'єкту нематеріальних активів. Так, наприклад, право користування землею приймається на облік на підставі оформленої відповідно до чинного законодавства документації, що підтверджує право підприємства на земельну ділянку. Право на винахід, корисні моделі, промислові зразки підтверджується відповідними патентами та ліцензійними договорами. Що ж стосується ноу-хау, то підприємство повинно мати Організація бухгалтерського обліку

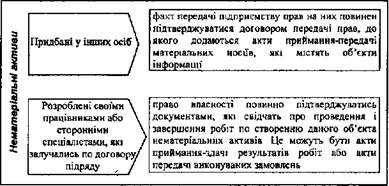

повний вербальний або винахідний опис. Підтвердженням права на товарний знак є свідоцтво або договір уступки, зареєстрований належним чином. Геологічна та Інша Інформація про надра подається у вигляді геологічних звітів, карт та інших матеріалів. Документальне оформлення в обліку і надходження нематеріальних активів залежить від того, створені вони силами підприємства або придбані у інших юридичних чи фізичних осіб (рис 10,25).

Рис 10.25. Документальне оформлення нематеріальних активів Права на ноу-хау виділені в особливу групу нематеріальних активів. Для того, щоб можна було враховувати ноу-хау як об'єкти нематеріальних активів, необхідна наявність наступних первинних документів: 1) документів, що підтверджують факт створення цих активів, 2) актів приймання-передачі для обліку введення об'єктів в 3) положення (інструкції) про службові і комерційні тасмниці; 4) наказів про віднесення конкретних об'єктів до ноу-хау; 5) протоколів визначення строків корисного використання об'єктів

Нарахування амортизації нематеріальних активів здійснюється протягом терміну їх кориснрго

використання. Цей термін встановлюється підприємством самостійно, але не більше 20 років. Підприємство при визначенні терміну корисного використання нематеріальних активів враховує: •=* строки корисного використання цього активу підприємством; "З науково-технічний прогрес; "З зміну попиту на продукцію, товари, роботи, послуги, які виробляються за допомогою цього активу (моральний знос); О юридичні чи інші обмеження на його використання; с> інші. Метод амортизації нематеріальних активів обирається підприємством самостійно виходячи з умов отримання майбутніх економічних вигод. Якшо умови отримання майбутніх економічних вигод визначити неможливо, то застосовується метод рівномірного нарахування амортизації Термін корисного використання нематеріальних активів га меіод амортизації підлягає перегляду в кінці звітного періоду, якщо в наступному періоді очікуються суттєві зміни цього терміну порівняно із його первісною вартістю Амортизаційні відрахування по нематеріальних активах відображаються в бухгалтерському обліку того звітного періоду, до якого вони відносяться, і нараховуються незалежно від результатів діяльності підприємства в звітному періоді. Зміна методу нарахування амортизації нематеріальних активів відображається як зміна облікової політики відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах".

Вибуття нематеріальних активів може бути пов'язано з: і неможливістю отримання надалі економічних вигод від його використання, безоплатної передачі, продажу тощо. Операції зі списання нематеріального активу у зв'язку з неможливістю його подальшого використання не є об'єктом оподаткування ПДВ.

Організація бухгалтерського обліку

Одним з шляхів контролю за збереженням об'єктів нематеріальних активів є проведення своєчасної і правильної інвентаризації. ' При інвентаризації нематеріальних активів перевіряється наявність відповідних первинних бухгалтерських і юридичних документів, необхідних для ведення обліку, і правильність документального оформлення об'єктів. При інвентаризації нематеріальних документів необхідно перевірити наступне (рис. 10.26).

Рис. 10.26. Основні завдання інвентаризації нематеріальних активів Отже, раціональна організація бухгалтерського обліку основних засобів, інших необоротних матеріальних активів та нематеріальних залежить, передусім, від визначення терміну корисного використання, методу нарахування амортизації, а також від інших факторів, які -зазначаються в наказі про облікову політику підприємства.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 431; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.158.84 (0.013 с.) |

2) якщо залишкова вартість переданого об'єкта нематеріальних активів перевищує його справедливу вартість. то первісною вартістю нематеріального активу, отриманого в обмін на подібний об'єкт, є його справедлива вартість.

2) якщо залишкова вартість переданого об'єкта нематеріальних активів перевищує його справедливу вартість. то первісною вартістю нематеріального активу, отриманого в обмін на подібний об'єкт, є його справедлива вартість.