Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку грошових коштів в касіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

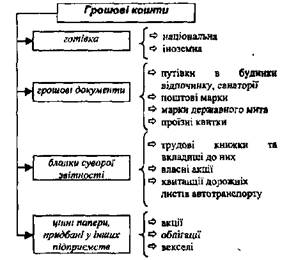

Для здійснення касових операцій (розрахунків готівкою) на кожному підприємстві повинна бути каса - спеціально обладнане приміщення з обов'язковою наявністю сейфу. Приміщення каси повинно бути ізольоване, двері в касу під час здійснення операцій повинні замикатись зсередини. Доступ до приміщення каси особам, які не мають відношення до її роботи, забороняється. В касі підприємства можуть зберігатися наступні цінності (рис. 12.3).

Рис. 12.3. Цінності, що зберігаються в касі Дублікати ключів від каси в опечатаних касиром пакетах або скриньках зберігаються у керівника підприємства. Організація бухгалтерського обліку

Керівник підприємства зобов'язаний забезпечити зберігання грошових коштів при їх транспортуванні, обладнати касу та7 забезпечити в ній ефективне зберігання грошей.

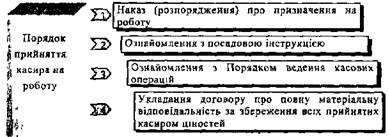

Операції з приймання та видачі готівки здійснює посадова особа - касир. Касир - це посадова матеріально відповідальна особа, яка завідує касою, видачею і прийманням грошей та цінних паперів на підприємстві. З ним обов'язково має бути укладений договір про повну матеріальну відповідальність. Порядок прийняття касира на роботу наведено на рис. 12.4.

Рис. 12 4. Порядок прийняття касира на роботу У випадку зміни касира приимання-передача справ (перерахунок) цінностей здійснюється в присутності керівника, бухгалтера або комісії, яка призначається керівником. Для полегшення роботи касира і забезпечення своєчасності виконання ним своїх обов'язків на підприємстві складається графік роботи касира, який затверджується керівником (табл. 12.5). Таблиця 12 5. Індивідуальний графік роботи касира підприємства

, У випадку раптової відсутності касира на роботі (з причини хвороби тощо) цінності, що знаходяться у нього в підзвіті, негайно перераховуються іншим касиром, якому вони передаються, в присутності керівника і головного бухгалтера підприємства або в присутності комісії, призначеної керівником підприємства, про що складається відповідний акт.

Для регулювання обсягу готівки в касі підприємства Інструкцією НБУ № 4 "Про організацію роботи по готівковому обігу установами банків України" передбачено, що для кожного підприємства банками за погодженням з підприємствами виходячи з розрахунку щоденного надходження або витрачання готівки з урахуванням режиму та специфіки роботи підприємства, його віддаленості від установи банку, розміру касових оборотів, встановлених строків та порядку здачі касової виручки встановлюється ліміт залишку готівки в касі, Якщо підприємству ліміт каси взагалі не встановлено, то вся готівка в касі на кінець дня повинна здаватися в банк (незалежно від причини відсутності ліміту), інакше вона буде визнаватись понадлімітною, Підприємства з невеликим оборотом (не більше 10-ти неоподатковуваних мінімумів в 5-ть днів) здають виручку не частіше 1-го разу на 5-ть днів. Для того, щоб встановити ліміт залишку готівки в касі, всі підприємства незалежно від форм власності та виду діяльності до початку прогнозованого періоду (кварталу), у строки, встановлені установами банків, подають до установи банку заявку-розрахунок.

Відповідальність за невстановлення лімітів залишку готівки в касах підприємств незалежно від форм власності покладається на установи банків.

Організація бухгалтерського обліку

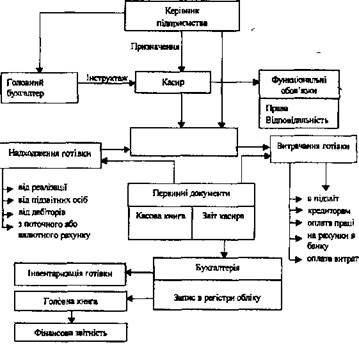

На рис. 12.5 представлена загальна г схема бухгалтерського обліку касових операцій.

Рис. ]2.5 Загальна схема бухгалтерського обліку касових операцій Аналітичний облік готівки може вестись за центрами відповідальності: за кожною операційною касою чи касиром, а також за видами іноземної валюти. Аналітичний облік грошових документів ведеться за їх видами. Синтетичний облік готівки (рахунок ЗО "Каса") здійснюють в журналі-ордері № 1 і відомості № 1. По журналу-ордеру № І можна прослідкувати всі операції з витрачання готівки з каси. Надходження готівки реєструється у відомості № 1. Операції по рахунку 33 "Інші кошти" відображаються в журналі-ордері № 3, який будується аналогічно до журналу-ордеру № 1.

\- 12.1.4. Організація обліку грошових коштів на рахунках в ^банках я Взаємовідносини між банком та їх клієнтами здійснюються на платній основі з укладанням договору про розрахунково-касове обслуговування. Укладання договорів про розрахунково-касове обслуговування з банком регулюється Порядком організації розрахунково-касового обслуговування комерційними банками клієнтів. В процесі господарської діяльності підприємства безперервно відбувається зміна ~ збільшення або зменшення його грошових залишків. Цей процес відображений на рис. 12.б.1

Рис 12 6. Рух грошових коштів підприємства Залишок грошей на рахунку зменшується при придбанні матеріалів та оплаті одержаних послуг для виробництва готової продукції, при погашенні заборгованості постачальникам тощо. Після реалізації запасів готової продукції виникає заборгованість покупців перед підприємством. При оплаті рахунків покупцями дебіторська заборгованість зменшується, а потік грошових надходжень збільшується. Але боржники часто зволікають з оплатою поставок відвантаженої їм готової продукції, тому надходження грошових коштів може виникнути лише через деякий час. В зв'язку з цим керівник підприємства повинен постійно слідкувати за рухом грошових коштів, звертати увагу на будь-які зміни і передбачати їх наслідки для фінансового стану підприємства. Організація бухгалтерського обліку

Поточний рахунок - це рахунок підприємства, відкритий в установі банку для зберігання грошових коштів та проведення операцій по розрахунках підприємства. Підприємство має право відкривати поточні та депозитні рахунки як в національній, так і в Іноземній валюті. Поточний рахунок в іноземній валюті відкривається підприємством для проведення розрахунків з безготівковій та готівковій іноземній валюті при здійсненні поточних операцій. Поточні рахунки відкриваються підприємствам усіх видів та форм власності, а також їх відокремленим підрозділам для зберігання грошових коштів та здійснення всіх видів операцій за цими рахунками відповідно до чинного законодавства України. Юридичні і фізичні особи - суб'єкти підприємницької діяльності мають право відкривати необмежену кількість рахунків за своїм вибором і згодою банків. Проте, у випадку відкриття двох і більше поточних рахунків у національній валюті власник рахунку протягом трьох робочих днів з дня відкриття або закриття наступного рахунку визначає один з рахунків у національній валюті як основний. Порядок відкриття основного рахунку в банку розглянуто в темі 1.

Суб'єкти підприємницької діяльності можуть використовувати чеки для розрахунків за товари, роботи, послуги. Для цього певна сума коштів вноситься, депонується на особливому рахунку - рахунку лімітованої чекової книжки. В межах цього ліміту підприємства виписують розрахункові чеки. Однією з форм розрахунків між підприємствами є акредитив, який звичайно застосовується для підвищення гарантованості оплати покупцем своїх зобов'язань. Акредитив - доручення банку покупця банку постачальника провести оплату за відвантажену продукцію, товар, надані послуги на підставах, обумовлених в цьому дорученні. Види акредитиву наведені на рис. 12.7.

Рис. 12.7. Види акредитиву

(рис. 12.8). Надлишок готівки в касі підприємства здається до банку у встановленому порядку одним з наступних способів Рис.}2.8. Способи здачі готівки до банку

Організація бухгалтерського обліку Загальний порядок внесення готівки до банку зображено на рис. 12.9.

Пояснення схеми: (1)- заповнення касиром об 'яви на внесок готівкою, (2)-~ внесення готівки в банк; (3)— оформлення банком квитанції та ордера до каси і видача квитанції касиру; (4) - оформлення банком виписки з поточного рахунку підприємства з (5)-складання касиром звіту касира. Рис. 12.9, Порядок внесення готівки до банку Підприємства, які мають постійний грошовий виторг, можуть здавати виручку до байку через інкасаторів, для чого укладається договір про інкасацію з обслуговуючим банком. Одержання готівки в банку здійснюється касиром або іншою уповноваженою особою на підставі грошового чеку. Для цього в банку одержується чекова книжка на підставі заявки. Загальний порядок одержання готівки в банку представлено на рис. 12.10.

Пояснення схеми: (1) - заповнення всіх реквізитів чека та корінця чеку; (2) - проставлення підпису одержувача чека на корінці чеку і (3) - перевірка правильності заповнення чеку та його оплата; (4) — одержання грошей в касі банку; (5) — складання звіту касира.

Рис. 12.10. Порядок одержання готівки в банку

Об'єктом обліку операцій по рахунках в банках є вільні грошові кошти підприємства в національній та Іноземній валюті, які знаходяться в установах банків. Операції з надходження коштів на рахунки в банках реєструються у відомості № 1, операції з витрачання коштів - в журнал і-ордері № 2, які будуються аналогічно відомості Хе І і журналу-ордеру № 1 відповідно.

Всі операції з надходження і витрачання валютних коштів переоцінюються за встановленим НБУ курсом гривні і відображаються в журнал і-ордері № 2-в, відомості № 2-в по рахунку 31 "Рахунки в банках" у розрізі іноземних валют. Аналітичний облік наявності та руху грошових коштів на рахунках в банку здійснюється за виписками банку в розрізі кожного відкритого рахунку.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 490; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.114.205 (0.009 с.) |