Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зразок 7 1 засновницький опис майна, внесеного на момент створення підприємстваСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Сума прописом На відповідальне зберігання перелічені цінності (рухоме майно, крім автомобілів) прийняв_________________________________________ (підпис МВО) Примітка. На нерухомість дається документ, що засвідчує право власності Для надання документів до органів реєстрації опис майна нотаріально засвідчується. Акціонерне або пайове товариство відрізняється від розглянутих товариств тим, що відповідальність кожного з учасників господарства обмежується одним лише його внеском - акцією. ГІри створенні ВАТ організовується відкрита підписка на акції. Особи» які побажали придбати акції, повинні внести на рахунок засновників не менш 10 % вартості акцій, на які вони підписалися. При створенні ЗАТ до скликання засновницьких зборів засновники повинні внести не менше 50 % номінальної вартості акцій. Відкриття тимчасового банківського рахунку для акумуляції засобів, які надійшли на формування статутного капіталу, здійснюється банківською установою на підставі нотаріально завіреної копії засновницького договору та заяви, підписаної одним із засновників, повноваження якого підтверджуються рішенням засновницьких зборів. АТ не пізніше, ніж через б місяців після реєстрації зобов'язано видати акціонерам акції (сертифікати акцій). ЗАТ має право випускати тільки іменні акції. Обіг іменних акцій фіксується товариством, яке зобов'язано вести книгу реєстрації" акцій. Реєстраційною інформацією в даному випадку є дані про всіх власників акцій, про час їх придбання, про пакет акцій кожного акціонера. Для випуску акцій акціонерне товариство подає до реєстраційного органу документи, наведені в таблиці 7.2. І

Організація бухгалтерського обліку

Зразок 7.2 , В Державну комісію по цінних паперах *' і фондовому ринку "______ "_________ 200„ р. №___ (дата подання заяви) Заява про реєстрацію випуску акцій

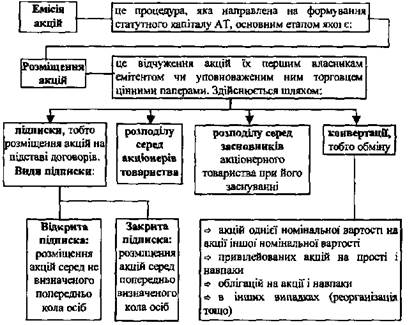

До зал ви додаються: 1. Нотаріально завірена копія статуту. 2. Зразок бланка сертифікату акції. 3. Баланс, засвідчений підписами та печатками емітента і аудитора, довідка 4. Копія свідоцтва про державну реєстрацію товариства. 5. Копія свідоцтва про реєстрацію попередніх випусків акцій (для ВАТ, з М.П. Голова правління П.І.Б. Організація обліку випуску акцій прямо залежить від порядку його проведення (рис. 7.4).

Рис 7 4. Елементи, які розкривають зміст емісії акції Після реєстрації випуску емітенту видається свідоцтво, яке є підставою для друку бланків сертифікатів акцій (при документарній формі випуску) або для оформлення глобального сертифікату в депозитарії (при бездокументарній формі випуску). При реєстрації наступного випуску акцій АТ не сплачує держмито Держмито, пов'язане з емісією цінних паперів, сплачується тільки при реєстрації інформації про емісію, що у випадку з емісією акцій зобов'язані робити відкриті акціонерні товариства, які крім реєстрації випуску акцій реєструють інформацію про нього. Засновники відкритого акціонерного товариства (емітенти) повинні публікувати згідно з вимогами законодавства інформацію про випуск акцій, зміст та порядок реєстрації якої встановлюється Державною комісією з цінних паперів та фондового ринку. У повідомленні про відкриту підписку повинні бути вказані: фірмове найменування АТ,

предмет, мета та строки його діяльності, склад засновників, дата проведення засновницьких зборів, розмір статутного капіталу, що передбачається, номінальна вартість акцій, їх кількість та види, переваги та пільги засновників, місце проведення, початковий та кінцевий строки підписки на акції, склад майна, яке вноситься засновниками в натуральній формі, найменування банківської установи та номер поточного рахунку, на який повинні бути внесені початкові внески, За рішенням засновників до повідомлення можуть бути включені також інші дані. Строк відкритої підписки на акції не може перевищувати 6-ти місяців. Емітент видає акції покупцеві лише за умови повної оплати їх вартості. Акціонеру замість цінних паперів може бути виданий сертифікат на сумарну номінальну вартість акцій, які Йому належать. Акції ВАТ можуть поширюватись шляхом: відкритої підписки або купІвлі-продажу на біржах. Акції ЗАТ можуть бути поширені тільки між учасниками та не можуть поширюватися шляхом: о підписки; ^ купівлі-продажу на біржі. Особливістю організації обліку акцій с те, що крім організаційних витрат, пов'язаних зі створенням акціонерного товариства, виникають витрати на випуск акцій: => гонорар юриста, » гонорар аудиторів, •* витрати на друк сертифікатів та поштові витрати, «витрати, які пов'язані з реєстрацією на фондовій біржі, о канцелярські та адміністративні витрати, •> витрати на рекламні проспекти. Такі витрати відносяться до інших операційних витрат підприємства. Графік документообігу наведений в табл, 7.3.

.Організація бухгалтерського обліку 7,1.4. Організація обліку змін статутного капіталу Основною метою діяльності будь-якого підприємства с збільшення Його власного капіталу. На розмір власного капіталу впливає чотири основних типи операцій: доходи, витрати, внески та вилучення (рис. 7.5).

Рис. 7.5. Основні типи операцій, що змінюють величину власного капіталу Значні типи операцій представляють собою процеси: процеси отримання доходів та понесення витрат, процеси здійснення внесків та вилучення. У випадку змін по внесках до статутного капіталу вносяться зміни до засновницьких документів, що підлягають державній реєстрації. Товариство зобов'язане в п'ятиденний термін повідомити орган, який здійснив реєстрацію, про зміни. Рішення товариства про зміни розміру статутного капіталу вступає в силу з дня внесення цих змін до державного реєстру. Будь-які, навіть передбачені засновницькими документами, зміни статутного капіталу, не зареєстровані у встановленому порядку, є порушенням І тягнуть за собою адміністративні штрафи за порушення обліку та звітності. Але, крім того, державна реєстрація такого підприємства може бути анульована, а саме підприємство - ліквідоване. Збільшення статутного капіталу за умови повного формування раніше оголошеної величини здійснюється одностайним рішенням загальних зборів учасників. Статутний капітал ТзОВ може бути збільшений за рахунок: * додаткових внесків учасників; * дивідендів, які належать учасникам; Товариство за рішенням загальних зборів акціонерів може збільшити свій статутний капітал шляхом додаткового випуску акцій, обміну облігацій на акції, збільшення вартості раніше випущених акцій, а також шляхом залучення додаткових інвестицій, індексації основних засобів та з інших причин за умови повної оплати (за вартістю не нижче номінальної") всіх випущених акцій. При додатковій емісії акцій АТ затверджує проспект емісії або інформацію про випуск цінних паперів.

Шляхи та джерела збільшення статутного капіталу акціонерного товариства наведено на рис. 7.6.

Рас. 7 б Джерела збільшення статутного капіталу акціонерного товариства Зменшення статутного капіталу акціонерного товариства здійснюється у виключних випадках за рішенням зборів акціонерів після повідомлення всіх його кредиторів у встановлені законодавством терміни. Зменшення величини статутного капіталу відбувається внаслідок зниження номінальної вартості акцій або скорочення їх кількості шляхом викупу частини акцій у їх власників. Випадки зменшення статутного капіталу ТзОВ наведені в таблиці 7.4. Таблиця 7.4. Документальне оформлення зменшення розміру статутного капіталу ТзОВ

Організація бухгалтерського обліку Зміни розміру статутного капіталу акціонерного товариства відображаються в бухгалтерському обліку після внесення змін про це до державного реєстру (рис. 7.7)

Рис 7.7 Порядок реєстрації змін статутного капіталу товариства 7.1.5. Організація обліку статутного капіталу при виході співвласника з ТзОВ Право добровільного виходу учасника з товариства встановлено законодавством. Порядок виходу учасника з товариства може бути розроблений самими учасниками. Це відображається в засновницьких документах, які не повинні суперечити чинному законодавству Прийнявши рішення про вихід з товариства, учасник повинен подати співзасновникам письмову заяву про свій вихід. Ця заява в обов'язковому порядку засвідчується нотаріально, оскільки з виходом учасника вносяться зміни до засновницьких документів товариства, які обов'язково реєструються.

, 3 моменту прийняття загальними зборами учасників позитивного рішення за заявою учасника останній вважається вибулим із товариства. Засвідчена копія протоколу або виписка з книги протоколів видається учасникові (засновникові), який вибув з товариства, а також подається разом з іншими документами для реєстрації змін в засновницьких документах. - Для того, щоб уникнути розбіжностей між учасниками в статуті товариства наводиться порядок виходу учасника з товариства, в якому обов'язково передбачити терміни розгляду заяв зборів, порядок голосування та ін, , Учасник може бути виключеним зі складу товариства при одностайному (без врахування голосу того, хто виключається) та обгрунтованому рішенні загальних зборів учасників про виключення. Дві наведені ситуації потребують, крім обов'язкової публікації у пресі та державній реєстрації змін до установчих документів, розрахунків з учасником, якому повинні бути виплачені: <* сума його внеску до статутного капіталу; => вартість частини майна ТзОВ, пропорційна його внеску до статутного капіталу; <* частка прибутку, отримана товариством у поточному році. Вийти з ТзОВ та повернути вкладені кошти можна наступним чином: 1) шляхом продажу своєї частки учасникам або третім особам, а також 2) шляхом виплати товариством вартості частки учасника, якщо е Відступити частку - означає відчужити її на умовах цивільно-правового договору, який передбачає перехід права власності (купівля-продаж, міна, дарування) Відступити частку можна як повністю, так і частково: о учаснику (учасникам) цього ж товариства; ч> третім особам; <? безпосередньо товариству. Нижче наведено зразок договору купівлі-продажу частки (зразок 7.3.)

Організація бухгалтерського обліку Зразок 7.3 Договір Мг 1 кулівлі-продату частки в статутному капіталі Товариства з обмеженою відповідальністю м. Житомир 20 квітня 2000 р. Дмитренко Дмитро Олегович, який надалі іменується "Продавець", з одного боку, і приватне підприємство "Альфа" в особі директора Кузмінчук Катерини Костянтинівни, яка діє на підставі Статуту підприємства, що надалі іменується "Покупець", з другого боку, уклали цей Договір про наступне: ї. Предмет договору 1.1. Продавець є власником частки в розмірі 20 % статутного капіталу 1.2. Передача частки оформлюється шляхом внесення змін до 2. Ціна договору і порядок розрахунків 2.1. Вартість частки Продавця в статутному капіталі ТзОВ, що 2.2. Розрахунки за цим Договором здійснюються протягом 3. Порядок переходу пряв на частку в статутному капіталі 3.1. Продавець вважається таким, шо вибув зі складу учасників ТзОВ, з 3.2. Протягом 3-х днів після підписання цього Договору сторони 4. Відповідальність сторін 4.1. Сторона, яка не виконала або неналежним чином виконала зобов'язання цього Договору, зобов'язана відшкодувати іншій стороні заподіяні таким невиконанням збитки. Під збитками сторони розуміють витрати, які понесе добросовісна сторона або повинна буде понести в зв'язку з невиконанням зобов'язань іншою стороною, втрату або пошкодження майна, а також неодержані доходи (втрачену вигоду). Збитки, включаючи

втрачену вигоду, відшкодовуються понад штрафних санкцій, передбачені Договором. 4.2. За несвоєчасне перерахування Покупцем коштів на розрахунковий 4.3. Зобов'язання Покупця по розрахунках за частку, що придбається,

4.3.1. Якщо до закінчення останнього дня строку (першого робочого дня 4.3.2. Якщо до закінчення останнього строку (першого робочого дня 5. Конфіденційність 5.1. Умови цього договору і додаткових угод до нього є конфіденційними і не підлягають розголошенню. 6. Вирішення спорів 6.1. Усі спори і розбіжності, які можуть виникнути між сторонами з 6.2. При неврегулюванні в процесі переговорів спірних питань, спори 7. Термін дії припинення договору 7.1. Цей Договір набирає чинності з моменту укладання і закінчується 7.2. Цей Договір припиняється достроково: * на інших підставах, передбачених законодавством. 8. Інші умови 8.1. Сторони мають право в односторонньому порядку відмовитись від 8.2. Продавець втрачає право на участь в управлінні справами ТзОВ з

Організація бухгалтерського обліку 8.3. Продавець має право на одержання дивідендів за період до 5 серпня 8.4. У всьому, що передбачено цим Договором, сторони керуються 8.5. Будь-які зміни і доповнення до цього Договору дійсні за умови, 8.6. Усі повідомлення з приводу цього Договору повинні направлятись 8.7. Договір складено в двох примірниках, з яких один знаходиться у 8.8. Адреси і платіжні реквізити сторін: Продавець:_____________________________________________ Покупець:_________________________________________ __ Підписи сторін: Продавець:___________________________ М.П. М.П. Переуступка учасником своєї частки в статутному капіталі можливо лише за згоди всіх учасників, оформленої одностайним протокольним рішенням загальних зборів засновників ТзОВ, та вступає в силу з дати державної реєстрації змін і доповнень до установчих документів (табл. 7.5). Таблиця 7 5. Порядок дій для виходу учасника товариства з обмеженою відповідальністю шляхом відчуження своєї частки на умовах договору купівлі-поодажу

Товариство може виплатити учаснику вартість його частки. Така процедура триває досить довго. Вартість частки учасника при цьому виплачується не раніше затвердження фінансового звіту товариства за рік, в якому учасник вийшов з нього, але в строк до 12 місяців з дня виходу. ^При цьому учасник має право отримати ту вартість частини майна товариства, яка відповідає його частці у статутному капіталі. Тобто якщо частка учасника становить 25 % статутного капіталу, то на момент виходу він має право вимагати не свій внесок, а 25 % вартості майна всього товариства на момент подання вимоги. Причому така вартість може бути більшою за вартість його вкладу - якшо підприємство прибуткове, а може бути меншою - якщо збиткове. Отже, при виході співвласника з колективного підприємства {учасника з товариства з обмеженою відповідальністю) йому виплачується вартість або видається частина майна товариства, пропорційна його частині в статутному капіталі. За згодою з ТзОВ колишній учасник може повністю або частково отримати компенсацію в натуральній формі та без додаткової винагороди.

Організація бухгалтерського обліку Крім того, учаснику, який вибув, виплачується належна йому частка прибутку, одержаного товариством в даному році до моменту його виходу.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 491; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.185.207 (0.014 с.) |

Організація обліку операцій руху активів і пасивів підприємства

Організація обліку операцій руху активів і пасивів підприємства

Заява - це документ Інформаційного характеру, дату подання якого не можна вважати датою вибуття учасника. Заява учасника в обов'язковому порядку розглядається загальними зборами учасників, рішення яких відображається в протоколі.

Заява - це документ Інформаційного характеру, дату подання якого не можна вважати датою вибуття учасника. Заява учасника в обов'язковому порядку розглядається загальними зборами учасників, рішення яких відображається в протоколі.

Організація обліку операцій руху активів і пасивів підприємстві

Організація обліку операцій руху активів і пасивів підприємстві