Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку орендних та лізингових операційСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

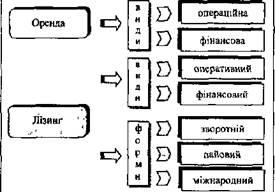

В ринкових умовах функціонування підприємства досить часто в своїй діяльності беруть об'єкти основних засобів у тимчасове користування -оренду (лізинг). Види та форми оренди та лізингу зображено на рис. 10.19.

Організація бухгалтерського обліку В таблиці 10.4 наведено стислу порівняльну характеристику оренди та лізингових операцій. Таблиця 10.4. Порівняльна характеристика оренди та лізингу

Регулювання взаємовідносин між орендодавцем (лізингодавцем) та орендарем (лізингоодєржувачем) здійснюється на підставі договору оренди (лізингу), при укладанні якого особливу увагу необхідно звернути на наступні умови: 1) орендодавець повинен бути суб'єктом підприємницької діяльності; 2} наявність договору оренди та акту приймання-передачі орендованих об'єктів; 3) договір оренди обов'язково укладається на платній основі; 4} об'єкти, що орендуються відносяться до виробничого призначення. У договорі передбачається форма розрахунків між орендодавцем та орендарем. Орендна плата може бути виплачена через касу орендаря або в безготівковій формі через банківську установу. Одночасно з підписанням договорів оренди (лізингу) проводиться передача об'єктів оренди (лізингу) і на кожний об'єкт, що передається в оренду (лізинг), складаються акти приймання-передачі основних засобів за типовою формою ОЗ-1 (табл. 10.5). Таблиця 10.5. Перелік первинних документів, які повинні бути складені при передачі об'єкту в оренду

Організація обліку операцій руху акгавів і пасивів

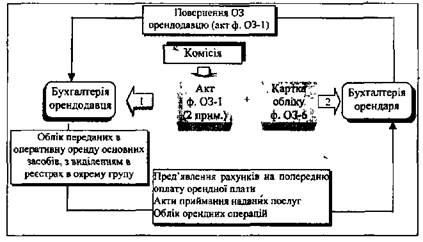

В орендодавця об'єкт, переданий в оренду, обліковується на балансі, але якщо це окремий інвентарний об'єкт, який можна перемістити з одного місця на інше. Документом, що підтверджує обгрунтованість відсутності такого об'єкта, є оформлений акт приймання-передачї (ф. ОЗ-1). В орендаря об'єкт, отриманий в операційну оренду, не обліковується на балансі, а відображається на позабалансовому рахунку 01 "Орендовані необоротні активи" на підставі акту приймання-передачІ (рис. 10.20).

Рис. 10.20. Порядок документального оформлення операцій з оренди основних засобів Регістром аналітичного обліку орендованих необоротних активів є копія Інвентарної картки об'єкту або витягу з інвентарної книги. Ці документи повинні додаватися орендодавцем до акту приймайня-передачі об'єктів, що орендуються. Зазначені документи зберігаються в бухгалтерії орендаря окремо.]Об'єкти, прийняті в операційну оренду як необоротні активи, обліковуються в орендаря за інвентарними номерами орендодавця.

Організація бухгалтерського обліку На підставі документів, які свідчать про повернення об'єкта орендодавцю, бухгалтерія орендаря списує його з позабалансового рахунку 01, і вилучає з картотеки відповідну інвентарну картку та зберігає її разом з актом приймання-передачі. При поверненні орендарем об'єктів по закінченні строку оренди орендодавець повинен відобразити в обліку вартість добудови об'єкта і витрати орендаря на їх модернізацію (якщо вони мали місце) за мінусом зносу, які він згідно договору оренди повинен відшкодовувати орендареві, оскільки проведені поліпшення не відокремлюються від основних засобів. Акти приймання наданих орендних послуг складаються в терміни, передбачені договором оренди, але не менше одного разу на квартал. Розмір орендної плати є одним з суттєвих пунктів договору оренди. Розмір річної орендної плати у випадку оренди окремого індивідуального майна (крім нерухомого майна) встановлюється за згодою сторін. Орендодавець може здійснювати також експертну оцінку майна. При розрахунку розміру орендної плати необхідно скласти калькуляцію. Розрахунок можна оформити у вигляді таблиці (табл. 10.6). Таблиця 10.6. Калькуляція на надання орендних послуг за договором №________ Калькуляційна одиниця .

Лізинг \ лізингова угода може містити в собі нарівні з | переважаючими елементами договору оренди також І елементи договорів купівлі-продажу, поставки, кредиту, підряду з додатковим наданням

,; кваліфікованого обслуговування сервісних послуг, про навчання кадрів { ТОЩО. і і. Здійснювати лізингові операції можуть лише суб'єкти підприємницької діяльності, у яких лізинг а статутних документах передбачений одним з видів діяльності. Органи державного управління, бюджетні і неприбуткові організації, а також громадяни не можуть бути суб'єктами лізингових операцій, оскільки не є суб'єктами підприємницької діяльності. Об'єктом лізингу є будь-яке рухоме і нерухоме майно, не заборонене до вільного обігу на ринку І шодо якого немає обмежень про передачу його в лізинг. ^ Операції лізингу здійснюються за договором, який укладається в письмовій формі багатосторонньої угоди (лізингодавець -лїзингоодержувач -продавець) або двостороннього договору, укладеного між лізингодавцем та лізингоодержувачем (якщо лізингодавець передає в лізинг власне майно). Лізингоодержувач за користування об'єктом лізингу вносить періодичні лізингові платежі. Величина періоду, за який вноситься лізинговий платіж, може бути нерівномірною і встановлюватись за договором лізингу, в якому обов'язково повинні обумовлюватись: ^ розмір лізингових платежів; <=> склад лізингових платежів; ^ графік сплати або строки внесення лізингових платежів; •^ спосіб внесення лізингових платежів; v => форма внесення лізингових платежів. Методологічні засади формування в бухгалтерському обліку інформації про оренду необоротних активів та розкриття у фінансовій звітності визначено П(С)БО 14 "Оренда".

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 495; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.228.55 (0.007 с.) |

.; Організація обліку операцій руху активів і пасивів підприємстві

.; Організація обліку операцій руху активів і пасивів підприємстві