Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Організація обліку розрахунків з постачальниками та підрядникамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

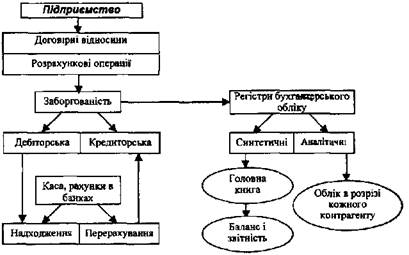

Основними контрагентами підприємств при закупівлі предметів та засобів праці є постачальники і підрядники. Постачальники — це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, запасних частин, МШП), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо). Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво. Організація обліку розрахунків з постачальниками І підрядниками повинна забезпечити: => своєчасну перевірку розрахунків з постачальниками і підрядниками; =* попередження прострочки кредиторської заборгованості. Схематично бухгалтерський облік розрахункових операцій зображено на рис. 8.6.

Рис 8.6. Схема бухгалтерського обліку договірних зобов'язань

Організація ^ухгалтерськоїхмібліку:

Порядок та форми розрахунків між постачальником та покупцем визначаються в господарських договорах. Це найбільш розповсюджена і важлива підстава виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну і якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, зберігання договорів рекомендується покладати на службу, відповідальну за підготовку і оформлення договірних відносин відповідно до покладених на неї функцій (матеріально-технічного забезпечення, збуту, комерційну, маркетингу, менеджменту, технічного контролю, реклами, капітального будівництва, фінансів, транспорту, інші служби відповідно до їх функцій в порядку, визначеному на підприємстві) - як це показано на рис. 8.7.

Рис. 8.7 Розподіл обов'язків міус службами підприємство щодо укладання договорів

Якщо з часом сторони бажають змінити певні початкові умови договору, повинна бути підписана додаткова угода. Про реальність укладання договору поставки свідчить наявність таких документів: журнал обліку вантажів, що надійшли (М-1); акт про приймання матеріалів (М-7); акт про виявлені дефекти устаткування (М-17); накладні нв відпуск ТМЦ; прибутковий ордер (М-4); товарно-транспортна накладна (1-ТН); податкова накладна; платіжні і розрахункові документи. Порядок проходження документації, пов'язаної з укладанням договорів на підприємстві, повинен бути встановлений наказом або положенням, в залежності від кількості договорів. Порушення договірних зобов'язань тягне за собою значні економічні наслідки для обох учасників договору (табл. 8.4), Таблиця 8.4, Можливі причини порушення договірних зобов'язань т» їх наслідки

Організація бухгалтерського обліку

Основними джерелами інформації для контролю розрахункових відносин по товарних, операціях служать первинні документи з обліку розрахунків з постачальниками І підрядчиками.

Розрахунки з вітчизняними постачальниками та підрядчиками проводяться на підставі документів постачальника: накладних, рахунків-' фактур, рахунків, актів прийнятих робіт, послуг, податкових накладних, товарно-транспортних накладних, якщо в розділі "Відомості про вантаж" неможливо перерахувати всі найменування товару. Розрахункові документи, які надає підприемство-постачальник покупцю на суму оплати за отриману продукцію, виконані роботи та надані послуги, повинні бути акцептовані. При організації обліку ці функції повинні бути доведені до конкретних виконавців. Акцепт розрахункових документів - надпис уповноваженої особи (акцептант) на рахунку, який засвідчує згоду прийняти рахунок до оплати. Після цього покупець надає своєму банку платіжне доручення на оплату придбаного товару і отримує виписку уповноваженого банку про списання грошових коштів з поточного рахунку. Якщо оплата товару проводиться готівкою через підзвітну особу, то заповнюють ВКО на видачу готівки під зйіт та авансовий звіт про використання виданої готівки (з квитанцією до прибуткового ордеру, чеком ЕККА, копією чеку з відміткою "сплачено"). Підставою для оприбуткування та оплати придбаного товару також є документ, що підтверджує його якість, В разі невідповідності одержаних ТМЦ умовам договору, виставляється претензія. Підставою для обліку імпортних товарів та їх руху є документи інофірми-постачальника, транспортно-експедиційних компаній по навантажувально-розвантажувальних і транспортних послугах, документи, що підтверджують витрати по зберіганню товару, розрахункові документи про сплату мита, зборів і податків. Оприбуткування імпортних товарів на складі покупця, проводиться на підставі зовнішньоекономічного договору купівлі-продажу, вантажної митної декларації, приймального акту і акту експертизи торгово-промислової палати, комерційних документів (рахунків-фактур, іпуоісе, що підтверджують митну вартість товару); транспортних накладних (СМК, залізничної накладної, авіанакладної, коносаменту, товарно-транспортної накладної, пакувальних листів). При купівлі товару за іноземну валюту обов'язково повинна складатись довідка бухгалтерії про наявність курсових різниць при перерахуванні заборгованості. Таким чином, якщо підприємство вирішило придбати ті чи інші товарно-матеріальні цінності, то про таку подію свідчать принаймні два різні документи: Організація бухгалтерського обліку

банківський (касовий) документ про оплату їх вартості та накладна про надходження від постачальника. Банківський документ про оплату хоча й містить відомості про конкретний товар, однак жодним чином не свідчить про фізичне надходження цих товарів, так само як накладна про надходження не може свідчити про оплату їх вартості.

Побудова аналітичного обліку розрахунків з постачальниками має забезпечити можливість отримання необхідних даних по: ^ акцептованих та Інших розрахункових документах, термін оплати яких не настав; => неоплачених в строк розрахункових документах постачальникам за невідфактурованими поставками; => виданих векселях, термін оплати яких не настав; "^ прострочених оплатою векселях; *=> отриманих комерційних кредитах. Аналітичний облік ведеться окремо за кожним постачальником та підрядником в розрізі кожного документа (рахунку) на сплату. На субрахунку 632 аналітичний облік ведеться в гривнях та в валюті, обумовленій в договорі. Аналітичний облік розрахунків по імпортних операціях можна здійснювати в розрізі країн, а всередині їх - в розрізі постачальників або номерів контрактів. В будь-якому випадку повинен бути забезпечений чіткий контроль своєчасності розрахунків по кожній поставці товарів. Аналітичний облік ведеться за місцями зберігання і обліковими (товарними) партіями, при визначенні ознак яких береться до уваги: характер товару, можливість зберігання партії в процесі перевезення, перевалки, зберігання вантажу. Розрахунки з постачальниками ведуть, як правило, після відвантаження товарно-матеріальних цінностей, виконання робіт, надання послуг або одночасно з ними.

Обліковим регістром по рах. 63 є журнал-ордер № 6. Дебетова сторона журналу-ордеру № 6 є аналітичним обліком постачальників, а кредитова - синтетичним обліком надходжень товарно-матеріальних цінностей (у розрізі постачальників), аналітичне підтвердження яким можна знайти у додатку - підшивці первинних документів.

На підприємствах із значними оборотами і різними видами діяльності журнал-ордер № б може бути поділеним на журнал-ордер № 6-А і журнал-ордер № 6-Б. Відповідно у першому з них реєструються взаєморозрахунки за товарно-матеріальні цінності, у другому - за роботи і послуги сторонніх організацій. Вести їх окремо чи разом - вирішує головний бухгалтер. Також для контролю за строками заборгованості на підприємствах слід Зразок в. 1

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 740; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.176.111 (0.012 с.) |

Договір вважається оформленим після погодження з усіма відповідальними особами.

Договір вважається оформленим після погодження з усіма відповідальними особами.