Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика расчета эффективности управленияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Организацией Показатели эффективности управления организацией следует, на наш взгляд, рассматривать в статике и динамике. К. Уолш в книге «Ключевые показатели менеджмента»1 предлагает эффективность управления измерять тремя показателями: · доходность инвестиций (ДЙ); · доходность собственного капитала (ДСК); · доходность совокупных активов (ДСА). Перечисленные показатели отражают эффективность управления организацией в статике. В условиях российской экономики эти показатели, как нам известно, еще не прошли апробации. Поэтому они предлагаются в порядке поста- новки. Ниже раскрывается сущность показателей по первоисточнику. Доходность инвестиций. Термин «доходность инвестиций» (return on investment, ROI) имеет прямое отношение к одной из самых важ- ных концепций корпоративных финансов. Каждый доллар, вложенный в активы, должен быть сопоставлен с до- ходом, полученным на рынке капитала, так за каждый привлеченный доллар компании приходится платить по рыночным ставкам. А сред- ства для таких выплат могут быть только в том случае, если активы используются эффективно, т. е. приносят выигрыш. Поэтому естествен- но, что показатель доходности инвестиций можно получить, связывая величину этого выигрыша с теми активами (капиталом), на основе ко- торых он получен. Если этот показатель равен затратам на капитал или превышает их, компания, скорее всего, жизнеспособна. Если доходность инвестиций в какой-то компании ниже затрат на капитал, особенно в течение дли- тельного периода, то будущего у такой компании нет. Чтобы проделать соответствующие вычисления, нужны исходные данные. Из баланса можно получить величину активов, а из отчета о прибылях и убытках — величину прибыли. Связывая между собой эти

Уолш К. Ключевые показатели менеджмента. — М.: Дело, 2001.

Р. А. фатхутдинов. Производственный менеджмент

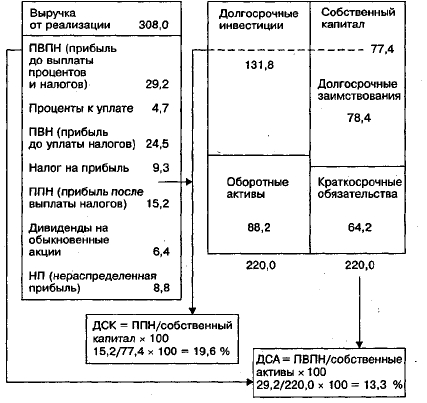

показатели, можно определить значение доходности инвестиций для конкретной компании. Концепция «доходности инвестиций» универсальна, однако сами методы вычисления этого показатели могут быть различными. Доходность инвестиций нами предлагается определять в соответ- ствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов». Примеры расчета доходности собственного капитала (ДСК) и до- ходности совокупных активов (ДСА) приведены из упомянутой выше книги К. Уолша (рис. 6.3). Отчет о прибылях И убытках, млрд долл.

Баланс, млрд долл.

Рис. 6.3. Баланс и отчет о прибылях и убытках компании US Consolidated Company Inc.

Тема 6. Основы финансового менеджмента

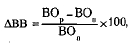

Коэффициент ДСК измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компа- нии, что ведет к высокому рыночному курсу ее акции и относительной легкости привлечения новых капиталов для ее развития. В этом случае компании легче увеличивать масштабы своей деятельности, если, ко- нечно, общие условия для этого на рынке благоприятны, а это, в свою очередь, приводит к росту прибыли, и цикл повторяется снова. Коэффициент ДСА показывает, имеет ли компания базу для обес- печения высокой доходности собственного капитала. Компания, не достигающая высокого значения доходности совокупных активов, практически не в состоянии обеспечивать достаточно высокий уро- вень доходности собственного капитала. Рассмотренные показатели эффективности управления организа- цией отражают конечные результаты ее деятельности. На эти резуль- таты оказывают влияние множество факторов, характеризующих ка- чество выполнения всеобщих и общих функций управления по всем стадиям жизненного цикла выпускаемой продукции и специфическим функциям, выполняемым подразделениями организации. Главным ус- ловием повышения качества выполнения всеобщих, общих и специ- фических функций является высокий уровень научного обоснования управления. В состав динамических показателей эффективности управления ор- ганизацией мы предлагаем включить те из них, которые, во-первых, мо- гут быть измерены количественно и являются доступными для аналити- ка, во-вторых, отражают основные стороны деятельности организации. К динамическим показателям эффективности управления мы отно- сим следующие: 1) темп роста доходности собственного капитала за анализируемый период (год, два, пять лет и т. д.); 2) темп роста удельного веса продукции организации, конкуренто- способной на внешнем рынке, за анализируемый период; 3) темп активизации инновационной деятельности организации за анализируемый период; 4) темп активизации инвестиционной деятельности организации за анализируемый период; 5) темп повышения уровня образованности персонала за анализи- руемый период; 6) изменение среднего возраста персонала за анализируемый период; 7) изменение текучести персонала за анализируемый период;

270

Р. А.

Производственный менеджмент

8) темп ускорения обновления основных производственных фон- дов организации за анализируемый период; 9) изменение среднего возраста технологического оборудования ор- ганизации за анализируемый период. Приведем формулы расчета перечисленных показателей эффектив- ности управления организацией. Темп роста доходности собственного капитала за анализируемый период (АДСК) рекомендуем определять по формуле:

(6.1)

где ДСК — доходность собственного капитала в расчетном году, на- пример в 2002 г., %; ДСКп — то же в прошлом периоде (год, два, пять или другое число лет назад): Темп роста удельного веса продукции организации, конкуренто- способной на внешнем рынке (ДКП), рекомендуем определять по фор- муле:

(6.2)

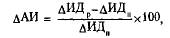

где КП — удельный вес продукции организации, конкурентоспособ- ной на внешнем рынке, в расчетном году, %; КПп — то же в прошлом периоде. Темп активизации инновационной деятельности организации за ана- лизируемый период рекомендуем определять по формуле:

(6.3)

где АИД — доля затрат на инновационную деятельность (разработку новшеств, их внедрение и диффузию инноваций) в объеме валового дохода организации в расчетном году, %; — то же в анализируе- мом периоде. Темп активизации инвестиционной деятельности организации за анализируемый период (АИА) рекомендуется определять по формуле:

(6.4)

где И — размер инвестиций из разных источников на простое и рас- ширенное воспроизводство организации по всем направлениям (вос- производство, расширение производства, техническое перевооружение,

Тема 6. О с н о в ы ф и н а н с о в о г о менеджмента

новые производственные и управленческие технологии и т. п.) в рас- четном году; Ип — то же в прошлом периоде. Темп повышения уровня образованности персонала организации за анализируемый период (АОП) рекомендуем определять по формуле:

(6.5)

где ОПр — среднее число лет обучения персонала в школе и учебных заведениях в расчетном году; ОПп — то же в прошлом периоде. Изменение среднего возраста персонала организации за анализиру- емый период (АВП) рекомендуем определять по формуле:

(6.6)

где ВП — средний возраст персонала организации в расчетном году, лет; ВПп — то же в прошлом периоде. Изменение текучести персонала организации по всем причинам за анализируемый период (ДТП) рекомендуется определять по фор- муле:

(6.7)

где ТПр — текучесть персонала организации по всем факторам в рас- четном году, %; ТПп — то же в прошлом периоде. Темп ускорения обновления основных производственных фондов организации за анализируемый период (АОФ) рекомендуется опре- делять по формуле:

(6.8)

где ОФ — обновление основных производственных фондов организа- ции в расчетном году, %; ОФп — то же в прошлом периоде. Изменение среднего возраста технологического оборудования орга- низации за анализируемый период рекомендуется определять по формуле:

(6.9)

где ВО — средний возраст технологического оборудования организа- ции в расчетном году, лет; — то же в прошлом периоде.

272

Р. А.

Производственный менеджмент

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 488; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.32.6 (0.011 с.) |