Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические и практические Аспекты реформирования государственной системы налогообложенияСодержание книги

Похожие статьи вашей тематики

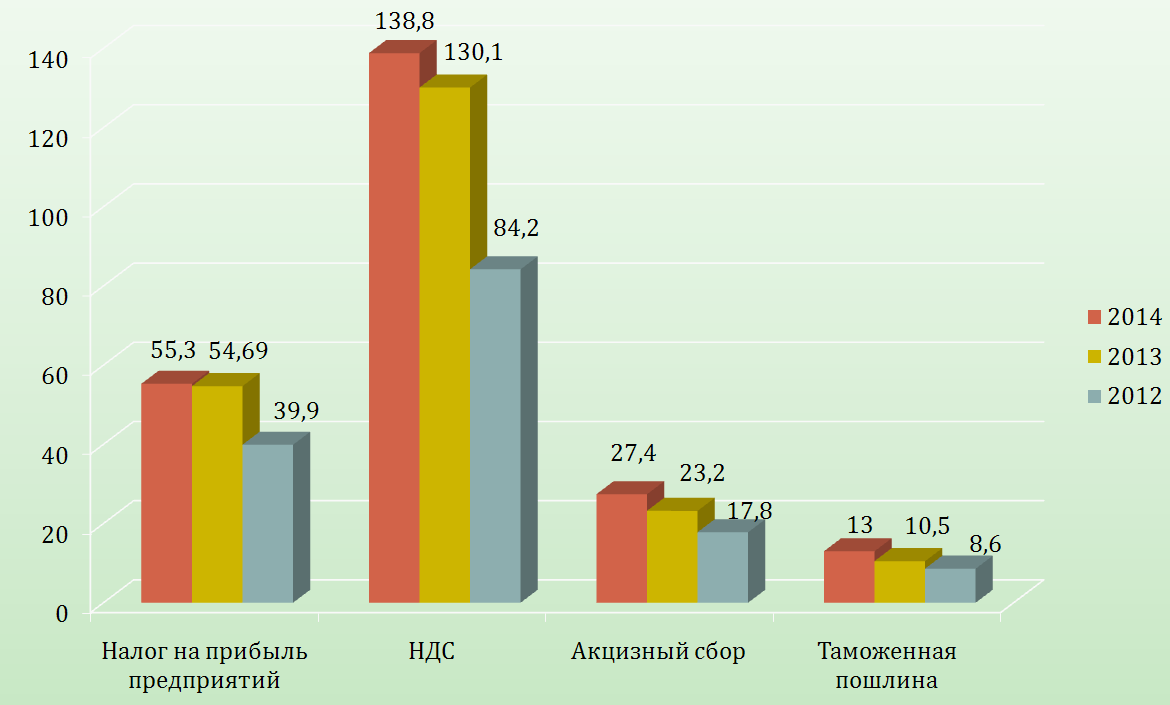

Поиск на нашем сайте Налогообложение является главным условием существования всякой страны. Ни одно государство не может существовать без взимания налогов. Налоги – это один из признаков государства. Исключительную значимость налогов можно выразить словами К. Маркса: «Налог — это материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьей, порядком и религией. В налогах воплощено экономически выраженное существование государства». В настоящее время налоги выступают не только средством образования централизованного фонда финансовых ресурсов государства, но и важнейшей формой регулирования экономических отношений. Актуальность данной темы обуславливается тем, что на современном этапе развития экономики государство находится на этапе своего становления в нестабильном экономическом состоянии. Налогообложение напрямую зависит от устойчивости государственного аппарата и экономической системы. В теперешних условиях трудно наладить главный инструмент наполнения бюджета — налог. Без бюджета невозможно финансово обеспечить исполнение основной функции государства. Следовательно, налоги в прямой зависимости от благосостояния населения. Чем быстрее налоговая система восстановит свои постулаты, тем быстрее наладится экономическая среда донбасского региона в целом. Целью данной работы является изучение теоретических и практических аспектов построения современной системы налогообложения. Для возрождения своей экономической, а, следовательно, и социальной деятельности регион должен нормально функционировать. Для нормального функционирования экономики, прежде всего, должно нормально функционировать государство. Чтобы государство исполняло возложенные на него экономические и социальные функции, должна существовать крепкая устойчивая налоговая система, в которой все звенья будут согласованы, а структура налога будет четко и доступно прописана в законодательных актах. Однако, чтобы государство функционировало удовлетворительно, налоговая система ДНР должна базироваться на налоговом опыте предыдущей системы. В данном случае — украинской. Налоговая политика ДНР показывает, что налоговое реформирование — это не просто изменение ставок, добавление или устранение льгот, а процесс возрождения налоговой системы в регионе, которая соответствует принципам построения налоговой системы. В то время как реформирование данной системы в Украине осуществляется с большими проблемами, в значительной степени непоследовательно, нередко отражая частные противоречия. Если сравнивать нынешнюю налоговою систему с предыдущей, то можно заметить ряд различий. Для начала – налоговая система ДНР значительно упрощеннее и лояльнее украинской. Существует ряд существенных различий: — Налог с доходов физических лиц (НДФЛ) в Украине на начало 2014 года составлял 15%; соответственно, если месячный доход превышает 10 минимальных заработных плат — 12 180 грн. — 17%. — НДФЛ в ДНР с октября 2014 года составляет 13% от месячного дохода; если же сумма превышает 10 000грн., НДФЛ составляет 20% [1]. В Украине допустима реализация товаров по цене себестоимости или же ниже этой цены (Ухвала ВАСУ від 12.12.2013 № К/800/12864/13). В ДНР реализация товаров ниже себестоимости запрещена и влечет за собой уголовную ответственность. Это аннулирует возможность предприятий зарабатывать сверхприбыль, ведя «черную бухгалтерию», соответственно, уплачивая меньше налога на прибыль, который, кстати, в Донецкой Народной Республике составляет 20% для всех, исключая благотворительные предприятия (их ставка — 0%) [2]. Самым главным отличием налоговой системы ДНР от украинской является то, что налоговая система ДНР не предусматривает такого налога, как НДС. В Украине НДС является самым весомым налогом, наполняющим бюджет (рис 1).

Рис. 1. Фактический размер налоговых поступлений в Украине за 2012-2014 гг., млрд.грн

Из рис.1. видно, что поступления НДС значительно превышают все остальные поступления налогов. При этом каждый год в планировании бюджета рассматривается идея о понижении ставки этого налога. После признания независимости страны и в последующие 23 года ее существования, были введены 28 новых налогов. Безусловно, расходы независимой Украины были увеличены, однако остается только гадать, почему колоссальное количество столь важных налогов в Украине все же тормозит, а не способствует развитию бизнеса, предпринимательства и производства в целом, вынуждая некоторых предпринимателей пользоваться оффшорами. [3]. В украинской системе налогообложения существует много налогов и сборов, это делает систему налогообложения одной из самых сложных систем в мире среди развивающихся стран. В ДНР же, напротив, система упрощена по максимуму и одной из ее основных задач является устранение теневой экономики в новой республике. Таблица. 1 Налоговые поступления в сводный бюджет Украины за 2012 год

Как видно из табл.1, Донецкая область в 2012 году была на третьем месте после Киевской и Днепропетровской областей по наполнению сводного бюджета. Это говорит о том, что налоговая система в Донецкой области была отлажена и четко выполняла обязательства перед бюджетом, выплачивая одну из самых весомых сумм налоговых поступлений по Украине в целом. Значит, экономическая деятельность региона была стабильной и эффективной, а бюджет имел регулярные доходы в крупных размерах (сравнительно с другими областями). В наши же дни налоговые поступления в республиканский бюджет не могут быть отражены по причине не закрытого квартала. Однако, уже есть сведения на официальном сайте Министерства финансов ДНР о том, что налоги в бюджеты поступили, а социальные выплаты осуществлены (фактическим доказательством является выплата Пенсионным Фондом пенсий, оплата труда государственным рабочим и выплата стипендий студентам). Конечно, без НДС, поступления в республиканский и местные бюджеты резко сократятся, но их будет хватать для покрытия социальных выплат и прочих расходов бюджета, что и является основной перспективой налоговой политики в ДНР. Существенной проблемой предыдущей системы была коррумпированность налоговых органов. Чтобы избежать повторения истории, в ДНР созданы налоговая полиция, налоговый терминал, налоговая инспекция и департамент по контролю за ценами. По словам министра ДНР по налогам и сборам, будет осуществляться тщательный и качественный контроль движения налогов от предприятий в бюджет. Таким образом, для того чтобы налоговая политика республики была оптимальной, честной и имела ожидаемый эффект на деле, можно вывести несколько рекомендаций по усовершенствованию налоговой системы: - Налоговая политика должна базироваться на единых принципах: налоги должны быть стабильными и не слишком обременительными, но платить их обязаны все, а налоговое законодательство должно быть понятным и доступным. - Сокращение количества налогов (в сравнении с предыдущей системой), самих налоговых органов, устранение части статей затрат республиканского бюджета (в сравнении с предыдущим), — все это позволит сократить расходы на содержание административного аппарата налоговых служб. - Формирование амортизационной политики для повышения эффективности работы предприятий. - Создание привлекательной среды для инвестиций в Донецкою Народную Республику. - Создание благоприятных условий для легального и эффективного функционирования реального сектора экономики. - Устранение двойного налогообложения. - Соблюдение следующих принципов налоговой политики: эффективность, справедливость, стабильность.

Литература:

1. Налоговые и бухгалтерские изменения [Электронный ресурс]. – Режим доступа: http://www.glavbukh.ru/art/21421-nalogovye-i-buhgalterskie-izmeneniya-s-2015-goda 2. В ДНР введено мягкое налогообложение [Электронный ресурс]: / Тимофеев А. Ю. – Режим доступа: http://ria.ru/world/20141003/1026791104.html 3. Солошенко Л. В. Уплачиваем НДС через спецсчет // НиБУ -2014 — № 26 — с. 24-28

Зорина Т.В. Волкова М.Ф. Донецкий национальный университет

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 678; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.009 с.) |