Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система основных показателей для анализа кредиторской задолженностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

* СС – средневзвешенная стоимость капитала.

** Период оборота помимо указанного алгоритма может быть рассчитан по формулам:

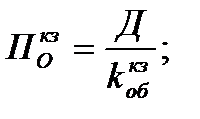

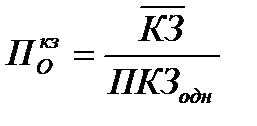

где ПКЗодн – однодневные платежи. В общем случае показатели оборачиваемости кредиторской задолженности могут быть рассчитаны по общему обороту – выручке от продаж.

При анализе кредиторской задолженности можно выделить четыре важных этапа: I этап ‑ оценка динамики и движения кредиторской задолженности; II этап ‑ оценка удельного веса отдельных видов задолженности в общем объеме кредиторской задолженности, а также участия кредиторской задолженности в заемном капитале и в формировании материальных запасов; III этап ‑ оценка качества кредиторской задолженности; IV этап ‑ оценка оборачиваемости, эффективности использования кредиторской задолженности и стоимости ее привлечения. Абсолютное увеличение кредиторской задолженности при прочих равных условиях свидетельствует о расширении коммерческого кредитования предприятия его контрагентами. Относительный прирост (снижение) кредиторской задолженности - в идеальной ситуации темпы роста кредиторской задолженности должны соответствовать темпам роста выручки от продаж. Данный показатель отражает степень этого соответствия. Если в результате расчетов получается отрицательное значение, то это свидетельствует об относительном сокращении использования кредиторской задолженности, что оправдано, если изначально (в предыдущие периоды) было накоплено много долгов, в том числе просроченных, а также в случае высокой стоимости задолженности. В иных случаях ситуацию нельзя рассматривать как позитивную, поскольку происходит относительное отвлечение из оборота организации дешевых (бесплатных) источников. Значение ∆ КЗотн.> 0 свидетельствует о расширении привлечения кредиторской задолженности в деятельность организации. Данное обстоятельство следует рассматривать положительно при отсутствии просроченной задолженности, а также невысокой стоимости задолженности и отрицательно, если оно связано с неплатежеспособностью организации и накоплением просроченных долгов. По результатам проведения первого этапа могут сложиться ситуации, представленные в таблице ниже:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 703; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.247.24 (0.01 с.) |

где

где  – кредиторская задолженность на конец отчетного периода;

– кредиторская задолженность на конец отчетного периода;

– кредиторская задолженность на начало отчетного периода

– кредиторская задолженность на начало отчетного периода

где

где  – погашено кредиторской задолженности за период (сумма дебетовых оборотов по счетам расчетов с кредиторами);

– погашено кредиторской задолженности за период (сумма дебетовых оборотов по счетам расчетов с кредиторами);

– возникало кредиторской задолженности за период (сумма кредитовых оборотов по счетам)

– возникало кредиторской задолженности за период (сумма кредитовых оборотов по счетам)

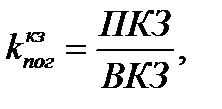

> 1 – означает, что погашается задолженность прошлых периодов и снижается ее остаток;

> 1 – означает, что погашается задолженность прошлых периодов и снижается ее остаток;

< 1 – погашено обязательств меньше, чем возникало, рост остатков

< 1 – погашено обязательств меньше, чем возникало, рост остатков

где

где  – темп роста выручки от продаж

– темп роста выручки от продаж

где

где  – кредиторская задолженность;

– кредиторская задолженность;

– заемный капитал.

Показатель рассчитывается на начало (конец) периода

– заемный капитал.

Показатель рассчитывается на начало (конец) периода

где

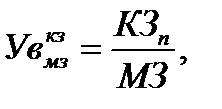

где  – кредиторская задолженность поставщикам и подрядчикам;

– кредиторская задолженность поставщикам и подрядчикам;

– материальные запасы

Показатель рассчитывается на начало (конец) периода

– материальные запасы

Показатель рассчитывается на начало (конец) периода

где

где  – сумма просроченной задолженности;

– сумма просроченной задолженности;

– общая сумма кредиторской задолженности

– общая сумма кредиторской задолженности

где

где  – сумма обязательств, просроченных более 3 месяцев

– сумма обязательств, просроченных более 3 месяцев

где

где  – сумма погашенной кредиторской задолженности (сумма дебетовых оборотов по соответствующим счетам);

– сумма погашенной кредиторской задолженности (сумма дебетовых оборотов по соответствующим счетам);

– среднегодовая величина кредиторской задолженности

– среднегодовая величина кредиторской задолженности

где

где  – количество дней в анализируемом периоде

– количество дней в анализируемом периоде

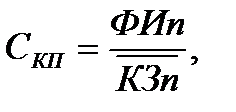

где ФИп – финансовые издержки по несвоевременной оплате счетов поставщиков (неустойки, процент за отсрочку платежа и т.п.);

где ФИп – финансовые издержки по несвоевременной оплате счетов поставщиков (неустойки, процент за отсрочку платежа и т.п.);

- средняя величина кредиторской задолженности поставщикам и подрядчикам.

- средняя величина кредиторской задолженности поставщикам и подрядчикам.

*

*

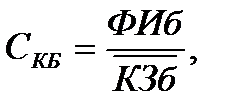

где ФИб – финансовые издержки за нарушение законодательства по уплате налогов, сборов и взносов во внебюджетные фонды (налоговые санкции);

где ФИб – финансовые издержки за нарушение законодательства по уплате налогов, сборов и взносов во внебюджетные фонды (налоговые санкции);

– средняя величина кредиторской задолженности бюджету и внебюджетным фондам.

– средняя величина кредиторской задолженности бюджету и внебюджетным фондам.

где

где  – стоимость i -го элемента кредиторской задолженности;

– стоимость i -го элемента кредиторской задолженности;

– удельный вес этого элемента в общей величине кредиторской задолженности

– удельный вес этого элемента в общей величине кредиторской задолженности

где

где  – ставка налога на прибыль в долях единицы;

– ставка налога на прибыль в долях единицы;

– экономическая рентабельность активов;

– экономическая рентабельность активов;

– собственный капитал

– собственный капитал