Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система основных показателей для анализ дебиторской задолженностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

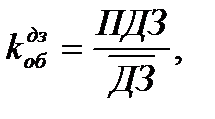

* Период оборота помимо указанного алгоритма может быть рассчитан по формулам:

где ПДЗ – однодневные платежи В общем случае показатели оборачиваемости дебиторской задолженности могут быть рассчитаны по общему обороту – выручке от продаж

Анализ расчетов с покупателями рекомендуется проводить в следующей последовательности: I этап – анализ динамики, движения и структуры дебиторской задолженности. Следует оценить динамику дебиторской задолженности, сравнить темпы роста объема продаж и задолженности, а также проанализировать структуру задолженности. Рост дебиторской задолженности может считаться оправданным, если происходит в результате роста объема продаж, но темпы ее роста не должны быть выше темпов роста продаж. II этап – анализ качества дебиторской задолженности. Необходимо оценить качество дебиторской задолженности посредством оценки изменения удельного веса просроченной и сомнительной дебиторской задолженности. III этап – оценка эффективности использования дебиторской задолженности. Рассчитывается коэффициент оборачиваемости дебиторской задолженности и период ее оборота. Кроме того, необходимо количественно измерить экономический эффект, получаемый от инвестирования средств в дебиторскую задолженность.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 576; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.137.244 (0.006 с.) |

где

где  – дебиторская задолженность на конец отчетного периода;

– дебиторская задолженность на конец отчетного периода;

– дебиторская задолженность на начало отчетного периода.

– дебиторская задолженность на начало отчетного периода.

где

где  – темп роста выручки от продаж

– темп роста выручки от продаж

где

где  – сумма погашенной дебиторской задолженности в отчетном периоде (сумма кредитовых оборотов по счетам расчетов с дебиторами);

– сумма погашенной дебиторской задолженности в отчетном периоде (сумма кредитовых оборотов по счетам расчетов с дебиторами);

– сумма возникшей в отчетном периоде дебиторской задолженности (сумма дебетовых оборотов по счетам расчетов с дебиторами)

– сумма возникшей в отчетном периоде дебиторской задолженности (сумма дебетовых оборотов по счетам расчетов с дебиторами)

> 1 – означает, что погашается задолженность прошлых периодов и снижается ее остаток.

Оценивается положительно.

> 1 – означает, что погашается задолженность прошлых периодов и снижается ее остаток.

Оценивается положительно.

< 1 – погашено обязательств меньше, чем возникало, рост остатков.

Оценивается отрицательно

< 1 – погашено обязательств меньше, чем возникало, рост остатков.

Оценивается отрицательно

где

где  – дебиторская задолженность;

– дебиторская задолженность;

– оборотные активы

– оборотные активы

где

где  – просроченная (сомнительная) дебиторская задолженность;

– просроченная (сомнительная) дебиторская задолженность;

– общая величина дебиторской задолженности

– общая величина дебиторской задолженности

где

где  – средняя величина дебиторской задолженности в отчетном периоде

– средняя величина дебиторской задолженности в отчетном периоде

где

где  – количество дней в анализируемом периоде

– количество дней в анализируемом периоде

где

где  – объем реализации в кредит;

– объем реализации в кредит;

– рентабельность продаж;

– рентабельность продаж;

– коэффициент соотношения себестоимости и цены;

– коэффициент соотношения себестоимости и цены;

– средневзвешенная стоимость капитала.

– средневзвешенная стоимость капитала.