Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовых затруднений и риска банкротстваСодержание книги

Поиск на нашем сайте

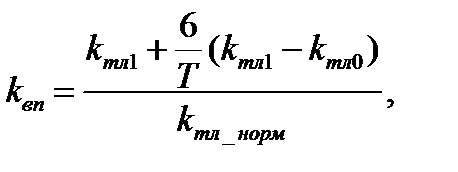

* эти и другие показатели указываются при наличии дополнительной внутренних данных. 2. Оценка возможности восстановления (утраты) платежеспособности производится по следующей методике. Рассчитываются два базовых показателя: ‑ коэффициент текущей ликвидности (нормативное значение 2,0); ‑ коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1). Коэффициент восстановления платежеспособности (kвп) рассчитывается в случае установления неудовлетворительной структуры баланса, т. е. когда хотя бы один из базовых коэффициентов (kтл или kосс) на момент оценки принимает значение менее нормативного. Коэффициент утраты платежеспособности (kуп) рассчитывается в случае, если оба базовых коэффициента соответствуют нормативным значениям или выше их (kтл ≥ 2 и kосс ≥ 0,1).

Коэффициент восстановления платежеспособности

Коэффициент утраты платежеспособности

где kтл 1 ‑ коэффициент текущей ликвидности на конец периода (момент оценки); kтл0 ‑ коэффициент текущей ликвидности на начало периода; kтл_норм ‑ нормативное значение коэффициента текущей ликвидности (= 2,0); Т ‑ анализируемый период в месяцах; 6 ‑ установленный период восстановления платежеспособности в месяцах; 3 ‑ установленный период утраты платежеспособности в месяцах. Критерии оценки: kвп ≥1 – в ближайшее время (6 месяцев) у предприятия есть реальная возможность восстановить платежеспособность (до нормативного значения равного 2,0); kвп < 1 – в ближайшее время у предприятия нет реальной возможности восстановить платежеспособность (возможно значение коэффициента текущей ликвидности и возрастает, но нормативного значения 2,0 за указанный период он не достигнет); kуп ≥ 1 – свидетельствует о наличии реальной возможности у предприятия не утратить (сохранить) платежеспособность за период 3 месяца (возможно значение коэффициента текущей ликвидности и снижается, но ниже нормативного значения 2,0 за указанный период он не опустится); kуп < 1 – в ближайшее время у предприятия есть реальная возможность утратить платежеспособность (ниже нормативного значения равного 2,0). Данную методику целесообразно применять для экспресс-диагностики финансового состояния (платежеспособности). 3. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. В данной книге представленамодифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже (запись модели дана в варианте, адаптированном к показателям российской бухгалтерской отчетности):

где K1 – отношение чистого оборотного капитала к активам; K2 – отношение резервного капитала и нераспределенной (накопленной) прибыли (непокрытого убытка) к активам; K3 ‑ отношение прибыли (убытка) до уплаты налогов и процентов к активам; K4 ‑ отношение капитала и резервов (собственного капитала) к общим обязательствам; K5 – отношение выручки от продаж (нетто) к активам.

Критерии оценки: Z < 1,23 – высокая вероятность банкротства; 1,23 ≤ Z ≤ 2,9 – зона неопределенности; Z > 2,9 – малая вероятность банкротства. При этом степень достоверности прогноза составляет: до 1 года – 88%, до 2 лет – 66%, более 2 лет – 29%. Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 469; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.007 с.) |