Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

И платежеспособности предприятияСодержание книги

Поиск на нашем сайте

Рассмотренными основными показателями анализ платежеспособности не исчерпывается. В аналитической литературе предлагается целый спектр дополнительных показателей и рекомендуемых их значений, позволяющих оценить платежеспособность организации с различных позиций. В частности, большой перечень показателей рекомендуется в следующих нормативных документах: – Приказ ФСФО России от 23 января 2001 г. № 16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций»; – Постановление Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа». IV этап – анализ состояния активов. В рамках анализа бухгалтерского баланса необходимо провести анализ состава, структуры и эффективности использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости. Последние можно подразделить на индивидуальные, частные и общие. Индивидуальные показатели оборачиваемости (дебиторской задолженности, материально-производственных запасов, денежных средств) рассмотрены в соответствующих главах данной книги. Для оценки оборачиваемости оборотных средств в целом можно рекомендовать следующие показатели.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.118.194 (0.006 с.) |

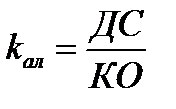

или

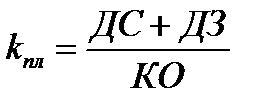

или

где

где  – среднемесячная выручка от продаж

– среднемесячная выручка от продаж

), если последняя полностью будет направляться на расчеты с кредиторами. Среднемесячную выручку следует рассчитывать по выручке брутто (общий кредитовый оборот по счету 90). Рекомендуемое значение ≤ 3,0 (месяцев)

), если последняя полностью будет направляться на расчеты с кредиторами. Среднемесячную выручку следует рассчитывать по выручке брутто (общий кредитовый оборот по счету 90). Рекомендуемое значение ≤ 3,0 (месяцев)