Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система основных показателей для анализа продажСодержание книги

Поиск на нашем сайте

Анализ продаж продукции проводится в определенной последовательности: I этап – анализ динамики и структуры продаж продукции. В ходе этого этапа анализа проводится оценка динамики продаж продукции в целом по предприятию и в разрезе отдельных групп продукции, а также оценка структуры продаж и структурной динамики. В рамках данного этапа необходимо отследить тенденции, складывающиеся в отношении продаж продукции (рост, стабильность, спад), а также оценить долю продаж в кредит, необходимость и обоснованность кредитования покупателей, определить эффект от кредитования (см. раздел 8.5). Важное значение имеет оценка динамики выручки от продаж, очищенной от инфляционной составляющей путем пересчета выручки в сопоставимую оценку (цены отчетного или базисного периода) и сравнения полученных показателей в динамике. II этап – оценка равномерности (ритмичности) продаж продукции. Определяются коэффициенты вариации и равномерности и делаются выводы относительно причин, вызывающих неравномерность продаж. Неритмичные и неравномерные продажи приводит к потере динамичности продаж, дефициту предложения или затовариванию по отдельным периодам, из-за которых организация несет явные и скрытые потери (в частности повышаются издержки на хранение нереализованной продукции).

Если неравномерность обусловлена внутренними причинами, то разрабатываются мероприятия по их устранению и повышению ритмичности.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 280; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.23.92.50 (0.008 с.) |

где

где  – выручка от продаж в отчетном периоде;

– выручка от продаж в отчетном периоде;

– выручка от продаж в предыдущем (базисном) периоде

– выручка от продаж в предыдущем (базисном) периоде

где

где  – выручка от продаж в отчетном периоде;

– выручка от продаж в отчетном периоде;

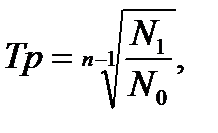

– выручка от продаж в периоде, взятом в качестве базы сравнения;

n – число периодов

– выручка от продаж в периоде, взятом в качестве базы сравнения;

n – число периодов

где

где  – выручка от продаж по продукции, реализованной в кредит

– выручка от продаж по продукции, реализованной в кредит

где

где  – процент реализации продукции за i -й период в отношении к итоговой величине продаж;

i – порядковый номер периода;

– процент реализации продукции за i -й период в отношении к итоговой величине продаж;

i – порядковый номер периода;

– средний процент продаж;

п – число анализируемых периодов

– средний процент продаж;

п – число анализируемых периодов

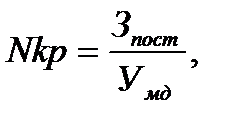

2) МД = ПП+З пост

2) МД = ПП+З пост

где

где  – постоянные затраты на производство и сбыт продукции;

– постоянные затраты на производство и сбыт продукции;

– уровень маржинального дохода в выручке

2) в натуральном выражении

– уровень маржинального дохода в выручке

2) в натуральном выражении

где Р – цена продаж ед. продукции

где Р – цена продаж ед. продукции

– удельные переменные затраты на ед. продукции.

3) в относительном выражении

– удельные переменные затраты на ед. продукции.

3) в относительном выражении

где N(Q) – фактические значения продаж

где N(Q) – фактические значения продаж

где

где  – прибыль от продаж;

– прибыль от продаж;

– выручка от продаж

– выручка от продаж