Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовых ресурсов предприятия.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Аннотация В курсовой работе: 67 стр., 13 табл., 10 рис., 2 приложения, 18 источников. Финансовый анализ — процесс, который позволяет дать основную характеристику финансовому состоянию предприятия посредством оценки его активов и пассивов, дебиторских и кредиторских расчетов, ликвидности и устойчивости. Целью финансового анализа является получение наиболее полной информации о состоянии предприятия, его прибыльности или убыточности, устойчивости, ликвидности и других не менее важных характеристик. На основе этих данных и принимаются управленческие решения в сфере финансового менеджмента.

В данной курсовой работе проанализировано финансовое состояние ПАО «Укртелеком». И в соответствии с средне отраслевыми показателями, можно сделать вывод об некачественном использовании активов предприятия, низкой прибыльности и рентабельности предприятия и финансовой неустойчивости предприятия. Ключевые слова: финансовая отчётность, финансовый анализ, финансовые показатели и нормативы, ликвидность и платежеспособность, финансовая устойчивость, прибыльность и рентабельность.

Содержание Введение...……………………………………………………………………….….4стр. Раздел 1. Анализ финансовых ресурсов предприятия ……………………………5стр. 1.1. Значение и информационное обеспечение анализа источников формирования капитала……………………………………………………...................................5стр. 1.2. Последовательность финансового анализа финансовых ресурсов ……….8стр. 1.3. Необходимые коэффициенты для анализа финансовых ресурсов ………...9стр. 1.4. Анализ собственных финансовых ресурсов ……………………………….15стр. 1.5. Анализ заемных финансовых ресурсов ……………………………………19стр. 1.6. Анализ кредиторской задолженности……………………………………....22стр. Вывод по разделу 1 …………………………………………………………………24стр. Раздел 2. Анализ финансового состояния предприятия ………………………….26стр. 2.1 Анализ источников формирования капитала предприятия ………………….26стр. 2.2 Анализ активов предприятия …………………………………………………..42стр. 2.3 Анализ ликвидности предприятия …………………………………………….53стр. 2.4 Анализ финансовой устойчивости предприятия ……………………………..56стр. 2.5 Анализ рентабельности предприятия …………………………………………58стр. Вывод по 2 разделу …………………………………………………………………59стр. Заключение ………………………………………………………………………….60стр. Список использованных источников ……………………………………………...62стр. Приложения …………………………………………………………………………64стр.

Введение Основной целью работы предприятия является получение прибыли. Это требует от него повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, и т. д. Важная роль в реализации этой задачи отводится финансовому анализу деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, осуществляется своевременная и объективная диагностика финансового состояния предприятия, его платежеспособности и финансовой устойчивости, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, разрабатываются конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Поэтому работа, просвещенная анализу деятельности предприятия, является особенно актуальной. Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. В данной курсовой работе, в теоретической части, был раскрыт вопрос «Анализ финансовых ресурсов предприятия», а практической части, произведён анализ финансового состояния ПАО «Укртелеком», на основе данных о финансовой отчётности за 2012 год.

Раздел 1 Анализ финансовых ресурсов предприятия. Последовательность финансового анализа финансовых ресурсов Анализ финансовых ресурсов проводится в следующей последовательности: I этап: на данном этапе рассматривается динамика общего объема и основных составляющих элементов капитала. Определяется соотношение собственного и заемного капитала. В составе заемного капитала изучается соотношение долгосрочных и краткосрочных финансовых обязательств. Определяется размер просроченных финансовых обязательств и определяются причины просрочки.

II этап: на данном этапе рассматривается система коэффициентов финансовой устойчивости предприятия. В процессе проведения анализа используются следующие коэффициенты: - Коэффициент финансовой независимости; - Коэффициент финансовой зависимости; - Коэффициент финансового риска. Так же оценивается эффективность использования капитала в целом и отдельных его элементов. Для этого необходимо рассчитать: - Количество оборотов всего капитала; - Количество оборотов собственного капитала; - Количество привлеченного заемного капитала; - Период оборотов всего использованного капитала в днях; - Период оборота собственного и заемного капитала в днях (по отдельности; - Коэффициент рентабельности; - Период оборота кредиторской задолженности. III этап: на данном этапе оценивается эффективность использования капитала как в целом так и отдельных его элементов. Вывод по разделу 1 В условиях рыночной экономики технико-экономический анализ и анализ финансового положения предприятия являются важнейшей исходной предпосылкой для подготовки и обоснования управленческих решений. Основной задачей анализа состояния предприятия является системное, комплексное изучение его производственно-хозяйственной и финансовой деятельности с целью объективной оценки достигнутых результатов и установления реальных путей дальнейшего повышения эффективности и качества работы. Основной целью финансового анализа является оценка финансового состояния предприятия. Поскольку финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств, то в рыночной экономике оно отражает конечные результаты деятельности предприятия. Следовательно, финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и предполагает учет таких показателей, как финансовая устойчивость, деловая активность, прибыльность и рентабельность.

Раздел 2. Анализ финансового состояния предприятия. Анализ активов предприятия Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Анализ активов предприятия по эффективность использования активов предприятия отображено в таблице 2.5. Таблица 2.5 Сравнение динамики активов и финансовых результатов

Анализ показал, что темпы прироста чистой выручки и валовой прибыли больше темпов прироста активов, следовательно, в отчётном периоде использование активов предприятием было более эффективным, чем в предыдущем периоде. Однако можно ещё сравнить величину активов предприятии с показателями финансового результата за год с сопоставлении с аналогичными показателями по отрасли или по показателям конкурентов, и на основании этого, я могу сделать вывод, что эффективность использования активов предприятия была на достаточном высоком уровне. Далее необходимо проанализировать состав, динамику и структуру активов предприятия (таблица 2.6).

Таблица 2.6 Анализ динамики и структуры имущества предприятия

Активы предприятия состоят из необоротных и оборотных средств. Структура активов предприятия отображена на рисунках 2.7 и 2.8

Рис. 2.7 Диаграмма структуры активов предприятия за базовый период

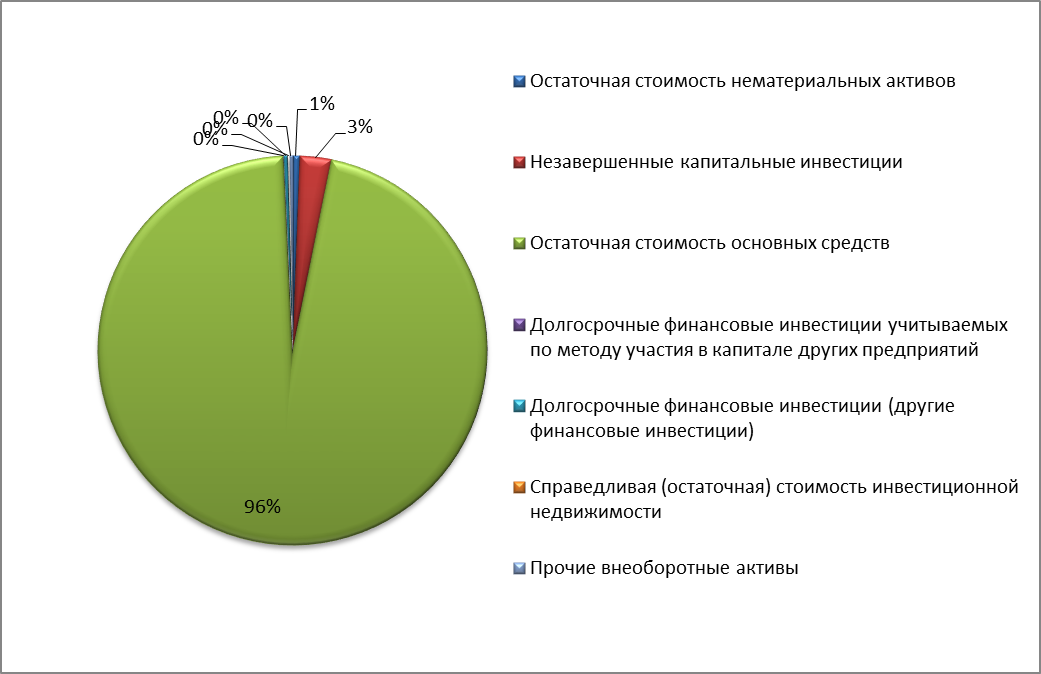

Рис.8 Диаграмма структуры активов предприятия за отчётный период Расчёт показал, что за отчётный год по сравнению с базовым годом общая сумма активов уменьшилась на 187 628 тыс. грн., при этом необоротные активы уменьшились на 490 032 тыс. грн., а оборотные активы увеличились на 302 404 тыс. грн. Это свидетельствует об том что предприятие лишается тех необоротных активов которые использовало неэффективно и увеличивает интенсивность использования тех необоротных активов, которые остались. В процессе последующего анализа необходимо более детально изучить состав необоротных активов, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период. Анализ динамики и структуры необоротных активов предприятия представлен в таблице 2.7 Таблица 2.7 Анализ динамики и структуры необоротных активов предприятия Структуру заёмного капитала можно представить в виде рис. 2.9 и рис. 2.10

Рис. 2.9 Диаграмма структуры необоротных активов предприятия за базовый период

Рис. 2.10 Диаграмма структуры необоротных активов предприятия за отчётный период Расчёт показал, что за отчётный год по сравнению с базовым годом сумма необоротные активы уменьшились на 490 032 тыс. грн.. Это свидетельствует об том что предприятие лишается тех необоротных активов которые использовало неэффективно и увеличивает интенсивность использования тех необоротных активов, которые остались. Основные фонды предприятия занимают наибольший удельный вес в структуре немобильных активов, следовательно, необходимо провести дополнить анализ расчетом основных показателей состояния и эффективности использования основных средств (коэффициенты износа (формула 2.11), годности (формула 2.12), выбытия (формула 2.13), ввода в действие (формула 2.14), обновления основных средств(формула 2.15)), сделать выводы.

Имеет место только ввод основных средств

Расчёт показал, что у предприятия очень большой износ ОС, в отчётном году 72%, в базовом году 71%; обновление ОС в отчётном году по сравнению с базовым годом 3%, а базовом году по сравнению с базовым годом предыдущим -2%. Далее необходимо проанализировать оборотные активы предприятия. Прежде всего, хотелось бы сгруппировать оборотные активы в зависимости от уровня их ликвидности (таблица 2.8) Таблица 2.8. Группировка оборотных активов в зависимости от уровня их ликвидности.

Расчёт показал, что предприятие увеличило свои оборотные активы на 302 404 тыс. грн., увеличив высоко ликвидные активы на 92 791 грн., средне ликвидные активы на 197 386 тыс. грн., низколиквидные активы на 12 227 тыс. грн.. Оборотные активы можно использовать для обеспечение платежеспособности, финансовой устойчивости предприятия как на кратко- и долгосрочном периоде. Далее необходимо проанализировать показатели эффективности использования оборотных активов предприятия. (таблица 2.9) Таблица 2.9 Показатели эффективности использования оборотных активов предприятия и методика их расчета

Расчёт показал, что длительность одного оборота оборотных средств в базовом году 67 дней, в отчётном году 81 дней, увеличение дней оборота оборотных средств отрицательно смотрится относительно деловой активности предприятия. Далее проведём анализ влияния факторов на рентабельность оборотных активов на основании модели Дюпона. (таблица 2.10) Таблица 2.10 Оценка эффективности использования оборотных активов на основе модели Дюпона

Рентабельность оборотных активов определяется по формуле 2.16

Расчет влияния факторов на рентабельность оборотных активов, методом цепной подстановки (используется формула 2.16):

Общее изменение рентабельности оборотных активов:

в том числе за счет: - коэффициента оборачиваемости

- рентабельности продаж

Расчёт показал, что рентабельность оборотных активов зависит от следующих факторов: коэффициента оборачиваемости и рентабельности продаж. Рентабельность оборотных активов, в моём случае, возросло за счёт увеличении рентабельности продаж, и снизилось за счёт коэффициента оборачиваемости; это связано, скорей всего, с повышением цен на реализованные товары и услуги и снижением объёма продаж в следствии чего оборачиваемость оборотных активов снизилась. Далее необходимо проанализировать источников финансирования оборотных активов. (таблица 2.11) Финансирование оборотных активов за счёт собственных ресурсов рассчитывается по формуле 2.17 Собственные оборотные средства = оборотные активы – краткосрочные обязательства (2.17)

Таблица 2.11 Анализ источников финансирования оборотных активов

Расчёт показал, что финансирование оборотных активов в отчётном году, по сравнению базовым годом, выросло с 1 256 515 тыс. грн. до 1 558 919 тыс. грн., удельный вес финансирования за счёт собственного капитала составило -145%, а за счёт заёмного 245%. Заключение В ходе подготовки курсовой работы были изучены теоретические основы финансового анализа, основные технико-экономические показатели предприятия, рассмотрены данные бухгалтерской отчетности и на основе этого проведен анализ финансового состояния ПАО «Укртелеком». В настоящее время сформировалась достаточно четкая система критериев и показателей оценки финансового состояния предприятия. Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из самой деятельности предприятия, направленной на получение прибыли. Финансово-хозяйственная деятельность предприятия связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. В ходе написании работы, я раскрыл суть теоретического вопроса «Анализ безубыточной деятельности предприятия», а также произвёл финансовый анализ финансовой отчётности ПАО «Укртелеком» за такими разделами: 1) Анализ источников формирования капитала предприятия; 2) Анализ активов предприятия; 3) Анализ ликвидности предприятия; 4) Анализ финансовой устойчивости предприятия; 5) Анализ рентабельности предприятия. На основании этого анализа, я сделал общий вывод по предприятию. Мои рекомендации предприятию: 1) оптимизировать расходы предприятия, в сторону экономии. 2) ликвидации тех активов, которые как морально так и физически устарели, которые не используются по целевому назначению, которые не являются рентабельными и замена их на высоко экономичных и рентабельных, т.е. принимать меры по инвестированию в производство с ожидаемым экономическим эффектом, выше тех которые можно назвать альтернативными. 3) по выявлению внутренних резервов, по применению мероприятий направленных на повышения доходности предприятия, например проведения маркетинговых исследований и выдвижение новых товаров, услуг и работ на потребительский рынок. 4) Расширение клинской базы путём удовлетворения их потребностей и т.д.

Список использованных источников: 1. Волков И.О. Экономика фирмы. Учебное пособие/ Под ред. И.О. Волков - М: "Инфа-М", 2009 г. - 473 с. 2.Кожарский В.В., Сушкевич А.Н. Бухгалтерский учет на предприятиях и в организациях. Учебное пособие/ Под ред.В. В. Кожарский и др. - Мн.: Экаунт, 2008 г. - 583 с. 3.Ладутько Н.И. Учет и анализ основных средств и нематериальных активов Практикум/ Под ред.Н.И. Ладутько - Мн. Наука и техника, 2009 г. - 235 с. 4.Современная экономика. Многоуровневое учебное пособие для вузов: тексты лекций. Понятийный аппарат. Графики и формулы. Из истории экономической мысли. Пособие /Научный редактор Мамедов Е.А., 2-е изд., Ростов Н/Д: Феликс; М.: Зевс, 2011 г. - 385 с. 5.Рахман З., Шеремет А.Д. Бухгалтерский учет в рыночной экономике. Учебное пособие для бухгалтеров, менеджеров и аудиторов / Под ред.З. Рахман и др. - М.: Инфра-М, 2009 г. - 574 с. 6.Русак Н.А., Русак В.А. Основы финансового анализа. Учебное пособие/ Под ред. Н.А. Русак и др. - Мн.: Меркаванне, 2008 г. - 675 с. 7. Малявкина Л.И., Лытнева Н.А. "Лизинг" // "Бухгалтерский учет"2009, №8,56-67с. 8. Про бухгалтерський облік та фінансову звітність в Україні. Закон України, 16.07.1999 року - N 996-XIV. 9. Про затвердження Положень (стандартів) бухгалтерського обліку. Наказ Міністерства фінансів України, N 87 від 31.03.99. 10. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності". Положення Міністерства фінансів України, 31.03.99 - N 87 11. Положення (стандарт) бухгалтерського обліку 2 "Баланс". Положення Міністерства фінансів України, N 87 від 31.03.99. 12. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати". Положення Міністерства фінансів України, N 87 від 31.03.99. 13. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів". Положення Міністерства фінансів України, N 87 від 31.03.99. 14. Положення (стандарт) бухгалтерського обліку 5 "Звіт про власний капітал". Положення Міністерства фінансів України, N 87 від 31.03.99. 15. Положення (стандарт) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах". Положення Міністерства фінансів України, 28.05.99 - N 137. 16. Положення (стандарт) бухгалтерського обліку 15 "Дохід". Положення Міністерства фінансів України, 29.11.99 N 290. 17. Положення (стандарт) бухгалтерського обліку 16 "Витрати". Положення Міністерства фінансів України, 19 січня 2000 р. за N 27/4248. 18. Положення (стандарт) бухгалтерського обліку 17 "Податок на прибуток". Положення Міністерства фінансів України, N 353 від 28.12.2000.

Приложение А Баланс ПАТ «Укртелеком»На 2012 рі

Приложение Б Звіт про фінансові результати ПАТ «Укртелеком» На 2012 рік

Аннотация В курсовой работе: 67 стр., 13 табл., 10 рис., 2 приложения, 18 источников. Финансовый анализ — процесс, который позволяет дать основную характеристику финансовому состоянию предприятия посредством оценки его активов и пассивов, дебиторских и кредиторских расчетов, ликвидности и устойчивости. Целью финансового анализа является получение наиболее полной информации о состоянии предприятия, его прибыльности или убыточности, устойчивости, ликвидности и других не менее важных характеристик. На основе этих данных и принимаются управленческие решения в сфере финансового менеджмента.

В данной курсовой работе проанализировано финансовое состояние ПАО «Укртелеком». И в соответствии с средне отраслевыми показателями, можно сделать вывод об некачественном использовании активов предприятия, низкой прибыльности и рентабельности предприятия и финансовой неустойчивости предприятия. Ключевые слова: финансовая отчётность, финансовый анализ, финансовые показатели и нормативы, ликвидность и платежеспособность, финансовая устойчивость, прибыльность и рентабельность.

Содержание Введение...……………………………………………………………………….….4стр. Раздел 1. Анализ финансовых ресурсов предприятия ……………………………5стр. 1.1. Значение и информационное обеспечение анализа источников формирования капитала……………………………………………………...................................5стр. 1.2. Последовательность финансового анализа финансовых ресурсов ……….8стр. 1.3. Необходимые коэффициенты для анализа финансовых ресурсов ………...9стр. 1.4. Анализ собственных финансовых ресурсов ……………………………….15стр. 1.5. Анализ заемных финансовых ресурсов ……………………………………19стр. 1.6. Анализ кредиторской задолженности……………………………………....22стр. Вывод по разделу 1 …………………………………………………………………24стр. Раздел 2. Анализ финансового состояния предприятия ………………………….26стр. 2.1 Анализ источников формирования капитала предприятия ………………….26стр. 2.2 Анализ активов предприятия …………………………………………………..42стр. 2.3 Анализ ликвидности предприятия …………………………………………….53стр. 2.4 Анализ финансовой устойчивости предприятия ……………………………..56стр. 2.5 Анализ рентабельности предприятия …………………………………………58стр. Вывод по 2 разделу …………………………………………………………………59стр. Заключение ………………………………………………………………………….60стр. Список использованных источников ……………………………………………...62стр. Приложения …………………………………………………………………………64стр.

Введение Основной целью работы предприятия является получение прибыли. Это требует от него повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, и т. д. Важная роль в реализации этой задачи отводится финансовому анализу деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, осуществляется своевременная и объективная диагностика финансового состояния предприятия, его платежеспособности и финансовой устойчивости, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, разрабатываются конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Поэтому работа, просвещенная анализу деятельности предприятия, является особенно актуальной. Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. В данной курсовой работе, в теоретической части, был раскрыт вопрос «Анализ финансовых ресурсов предприятия», а практической части, произведён анализ финансового состояния ПАО «Укртелеком», на основе данных о финансовой отчётности за 2012 год.

Раздел 1 Анализ финансовых ресурсов предприятия.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 1925; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.181.112 (0.01 с.) |

(2.15)

(2.15)

(2.16)

(2.16)