Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ источников формирования капитала предприятия.Содержание книги

Похожие статьи вашей тематики

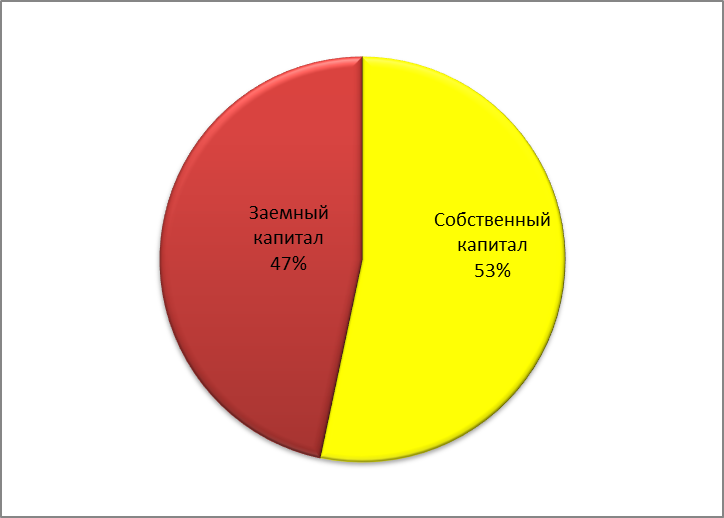

Поиск на нашем сайте Капитал– это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. В зависимости от источников формирования капитала он подразделяется на собственный и заемный. Анализ источников формирования капитала предприятия представлен в таблице 2.1 Таблица 2.1. Анализ динамики и структуры источников капитала

Структуру источников формирования капитала можно представить в виде рис. 2.1 и рис. 2.2

Рис. 2.1 Диаграмма структуры средств предприятия за базовый период

Рис. 2.2 Диаграмма структуры средств предприятия за отчётный период ПАО «Укртелеком» в текущем году, в сравнении с прошлым годом, увеличил долю собственного капитала на 334 163 тыс. грн., уменьшив при этом долю заёмного капитала на 521 791 тыс. грн., общая доля капитала уменьшилась на 187 628 тыс. грн. В структуре капитала предприятия, доля собственного капитала увеличилась на 5%, доля заёмного капитала уменьшилась на 5%. Увеличение собственного капитала и снижение заёмного капитала направлено на увеличение у предприятия финансовой независимости от внешних кредиторов с одной стороны, а с другой увеличение собственного капитала свидетельствует об положительных финансовых результатов за год, с третей стороны отрицательное сальдо капитала за два периода свидетельствует об уменьшении капитала на предприятии. В процессе последующего анализа необходимо более детально изучить состав собственного капитала, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период. Анализ динамики и структуры собственного капитала представлен в таблице 2.2 Таблица 2.2 Анализ динамики и структуры собственного капитала

Структуру собственного капитала можно представить в виде рис. 2.3 и рис.2.4

Рис. 2.3 Диаграмма структуры собственных средств предприятия за базовый период

Рис. 2.4 Диаграмма структуры собственных средств предприятия за отчётный период

ПАО «Укртелеком» получил прибыль и реинвестировал её за 2012 год, по сравнению 2011 годом, на 334 163 тыс. грн., уменьшив при этом непокрытый убыток на эту сумму. Общая доля собственного капитала за 2012 год увеличилась, по сравнению 2011 годом, на 334 163 тыс. грн.. Темп прироста собственного капитала (ТСК) Темп прироста собственного капитала рассчитывается по формуле 2.1: ТСК = Где Т СК – темп прироста собственного капитала; Пр – реинвестированная прибыль; СК – собственный капитал; ЧП – чистая прибыль; В – чистая выручка; KL – общая сумма капитала. Факторы влияющие на темп прироста собственного капитала (используется формула 2.1): 1) рентабельность продажи (Rоб)

2) оборачиваемости капитала (Коб)

3) мультипликатора капитала (МК),

4) доли отчислений чистой прибыли на развитие производства (Дотч) Так как у нас непокрытый убыток на конец отчетного периода, то доли отчислений чистой прибыли на развитие производства отсутствует Далее проведём анализ влияния факторов на темп прироста собственного капитала, используя данные таблицы 2.3. Таблица 2.3 Исходные данные для анализа темпов прироста собственного капитала

Расчет влияния факторов на темп прироста собственного капитала, методом цепной подстановки (используется формула 2.1):

Т СК усл 1 = Rоб 1* Коб 0 *МК0 * Дкп 0;

Т СК усл 2 = Rоб 1* Коб 1 *МК0 * Дкп 0;

Т СК усл 3 = Rоб 1* Коб 1 *МК1 * Дкп 0;

Общее изменение темпов прироста собственного капитала составляет: Т СК1 – Т СК 0 = 0,07 – 0,03 = 0,04 в том числе за счет изменения: - рентабельности оборота: ТСК усл 1 - Т СК 0 = 0,06 – 0,03 = 0,03 - оборачиваемости капитала: Т СК усл 2 - ТСК усл 1 = 0,06 -0,06 = 0 - мультипликатора капитала: Т СК усл 3 - ТСК усл 2 = 0,07– 0,06 = 0,01 - доли реинвестированной прибыли в общей сумме прибыли: Т СК1 - Т СК усл 3 = 0,07 – 0,07 = 0 Расчёты показывают, что на темп прироста собственного капитала положительно повлияли - рентабельность оборота, оборачиваемость капитала, доля отчислений чистой прибыли на развитие производства; отрицательно повлиял мультипликатор капитала. Это было вызнано изменениями реинвестированной прибыли; собственного капитала; чистой прибыли; чистой выручки; общей суммой капитала. Общее изменение темпа прироста собственного капитала повлияло соотношение реинвестированной прибыли к собственному капиталу, которое зависело от изменения таких факторов как: реинвестированной прибыли; собственного капитала; чистой прибыли; чистой выручки; общей суммой капитала. Далее проанализируем динамики и структуры заемного капитала (таблица 2.4) Таблица 2.4. Анализ динамики и структуры заемного капитала

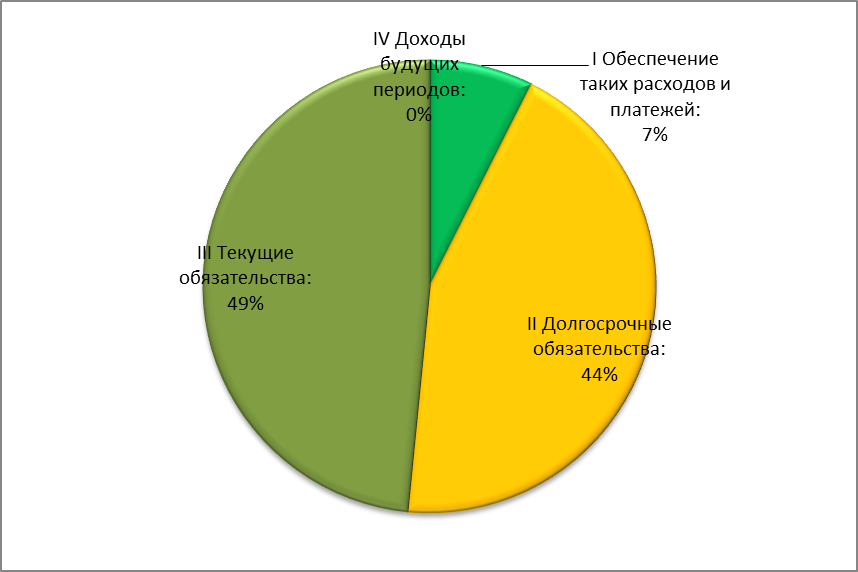

Структуру заёмного капитала можно представить в виде рис. 2.5 и рис. 2.6

Рис. 2.5 Диаграмма структуры заёмных средств предприятия за базовый период

Рис.2.6 Диаграмма структуры заёмных средств предприятия за отчётный период

Общий объём заёмных средств в отчётном году, по сравнению базовым годом уменьшился на 521 791 тыс. грн. В структуре заемных средств отчётном году по сравнению с базовым годом произошли изменения доля текущих обязательств выросла 42,91%, обеспечение выплат персоналу выросло 1,11; зато снизились долгосрочные обязательства на 44,02 %. По моему мнению, это свидельствует о том, что предприятие уменьшает свою долю дорогого заемного капитала, за исключением коммерческий кредит, в сторону увеличения собственного капитала, так как высокие проценты и меньшая отдача от привлечения заёмного капитала делает его не эффективным, примером является изменения чистой прибыли текущая и прогнозируемая при равных объёмах производств и продаж, или конъюнктура рынка испытывает насыщение продукции предприятия и его конкурентов, и предприятию не выгодно привлекать дополнительные заёмные средства для расширенного воспроизводства. Все это экономическая политика предприятия на данный и перспективный период, исходя из внутренних возможностей и внешних условий (социальных, правовых, экономических, политических и др.). Анализ кредиторской задолженности. Кредиторская задолженность – это привлечённые ресурсы предприятия, образованные в результате действия системы расчётов. Отражается кредиторская задолженность в IV разделе пассива баланса предприятия, кроме краткосрочных кредитов банков. Прочая кредиторская задолженность можно отнести ∑II+∑V раздела пассива баланса. Поскольку кредиторская задолженность составляет значительную долю текущих обязательств, при анализе уделяется особенное внимание этой компоненте. Увеличение ее доли, с одной стороны, является благом для организации, она использует «бесплатные источники» покрытия потребности в оборотных средствах, с другой стороны, отрицательно влияет на деловую репутацию. Поэтому необходим анализ не только ее изменения, но нужно и оценивать динамику скорости, с какой организация погашает свою кредиторскую задолженность. Рассчитаем коэффициент оборачиваемости кредиторской задолженности (Коб (КРЗ)). Его расчет осуществляется по упрощенному варианту (по выручке от продаж) формула 2.2 и уточненному (по себестоимости реализованной продукции) формула 2.3. 1) с учетом выручки от реализации - характеризует отношение выручки от реализации без НДС и акцизов (В) к средней величине кредиторской задолженности (КРЗс) за период. Расчёт осуществляется по формуле 2.2: Коб (КРЗ) =

2) с учетом себестоимости реализованной продукции – отношение себестоимости реализованной продукции (С) к средней величине кредиторской задолженности (КРЗс) за период. Расчёт осуществляется по формуле 2.3: Коб (КРЗ) =

Значение данного показателя характеризует расширение или снижение размера коммерческого кредита, предоставляемого предприятию. Увеличение этого показателя в динамике является положительным фактором, свидетельствующем об увеличении скорости оплаты задолженности предприятием, соответственно снижение – рост покупок в кредит. Продолжительность одного оборота кредиторской задолженности определяется по формуле 2.4: То(КРЗ) = По упрощенному варианту:

По уточнённому варианту:

Значение показывает средний срок возврата коммерческого кредита. Уменьшение этого показателя в динамике является положительным фактором. Анализ качества выполнения текущих обязательств перед определенными субъектами предприятия проводится по ряду показателей: 1.Основные качественные показатели анализа: 1.1 Общая степнь платежеспособности (ПЛ1о) - соотношение между суммой заемных средств предприятия (ЗС) и среднемесячной выручкой (Вс). Расчёт осуществляется по формуле 2.5: ПЛ1о = ЗС состоит из суммы II, III, IV, V раздела пассива баланса.

Рост значения показателя в динамике отрицательно влияет на финансовое состояние предприятия, свидетельствует о снижении уровня платежеспособности, замедлении расчетов по своим обязательствам. Темп роста общего коэффициента платежеспособности ПЛ1 характеризует общее изменение качества выполнения обязательств. 1.2 В общих обязательствах организации, как правило, значительную долю составляют краткосрочные обязательства. Для оценки обеспеченности их за счет выручки используется показатель (ПЛ1к), который определяется как соотношение между суммой краткосрочных заемных средств (КЗС) и среднемесячной выручки (Вс). Расчёт осуществляется по формуле 2.6: ПЛ1к = КЗС состоят из суммы II, IV, V раздела пассива баланса

Данный показатель характеризует возможные сроки погашения краткосрочных заемных средств за счет поступления средств от реализации продукции. Рост значения показателя в динамике отрицательно влияет на финансовое состояние предприятия, свидетельствует о снижении уровня погашения текущей задолженности предприятия, замедлении расчетов по таким обязательствам. Темп роста коэффициента платежеспособности ПЛ1 характеризует общее изменение качества выполнения краткосрочных обязательств. 2. Основные показатели оценки качества структуры обязательств: 2.1 Коэффициент задолженности по кредитам банков (ПЛ2) – определяется как соотношение между суммой долгосрочных пассивов и краткосрочных кредитов банков (ДПКК) и среднемесячной выручкой (Вс). Расчёт осуществляется по формуле 2.7: ПЛ2 = ДПКК состоят из суммы III раздела пассива баланса + краткосрочных кредитов банков (в IV разделе пассиве баланса).

2.2 коэффициент задолженности другим организациям (ПЛ3) – рассчитывается как отношение суммы обязательств другим организациям (кроме банков) (ОБЗД) к среднемесячной выручке от продаж (Вс). Расчёт осуществляется по формуле 2.8: ПЛ3 = ОБЗД состоят из суммы IV разделе пассиве баланса, кроме краткосрочных кредитов банка; текущие обязательства по расчетам: с бюджетом, по внебюджетным платежам, по оплате труда, с участниками, по внутренним расчетам; прочие текущие обязательства + V раздел пассиве баланса

2.3 коэффициент задолженности фискальной системе (ПЛ4) – рассчитывается как отношение суммы обязательств перед государственными внебюджетными фондами и задолженностью перед бюджетом (ОБФ) к среднемесячной выручке от продаж (Вс). Расчёт осуществляется по формуле 2.9: ПЛ4 = ОБФ состоят из суммы статей текущие обязательства по расчетам: с бюджетом, по внебюджетным платежам IV раздела пассива баланса.

2.4 коэффициент внутреннего долга (ПЛ5) – рассчитывается как отношение суммы внутренних обязательств (перед персоналом предприятия, перед участниками (учредителями) по выплате доходов и прочие краткосрочные обязательства) (ВНОБ) к среднемесячной выручке от продаж (Вс). Расчёт осуществляется по формуле 2.10: ПЛ5 = ВНОБ состоит из суммы статей текущие обязательства по расчетам: по оплате труда, с участниками, по внутренним расчетам, прочие текущие обязательства IV раздела пассива баланса + II раздела пассива баланса.

Анализ активов предприятия Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Анализ активов предприятия по эффективность использования активов предприятия отображено в таблице 2.5. Таблица 2.5 Сравнение динамики активов и финансовых результатов

Анализ показал, что темпы прироста чистой выручки и валовой прибыли больше темпов прироста активов, следовательно, в отчётном периоде использование активов предприятием было более эффективным, чем в предыдущем периоде. Однако можно ещё сравнить величину активов предприятии с показателями финансового результата за год с сопоставлении с аналогичными показателями по отрасли или по показателям конкурентов, и на основании этого, я могу сделать вывод, что эффективность использования активов предприятия была на достаточном высоком уровне. Далее необходимо проанализировать состав, динамику и структуру активов предприятия (таблица 2.6).

Таблица 2.6 Анализ динамики и структуры имущества предприятия

Активы предприятия состоят из необоротных и оборотных средств. Структура активов предприятия отображена на рисунках 2.7 и 2.8

Рис. 2.7 Диаграмма структуры активов предприятия за базовый период

Рис.8 Диаграмма структуры активов предприятия за отчётный период Расчёт показал, что за отчётный год по сравнению с базовым годом общая сумма активов уменьшилась на 187 628 тыс. грн., при этом необоротные активы уменьшились на 490 032 тыс. грн., а оборотные активы увеличились на 302 404 тыс. грн. Это свидетельствует об том что предприятие лишается тех необоротных активов которые использовало неэффективно и увеличивает интенсивность использования тех необоротных активов, которые остались. В процессе последующего анализа необходимо более детально изучить состав необоротных активов, выяснить причины изменения отдельных его слагаемых и дать оценку этих изменений за отчетный период. Анализ динамики и структуры необоротных активов предприятия представлен в таблице 2.7 Таблица 2.7 Анализ динамики и структуры необоротных активов предприятия Структуру заёмного капитала можно представить в виде рис. 2.9 и рис. 2.10

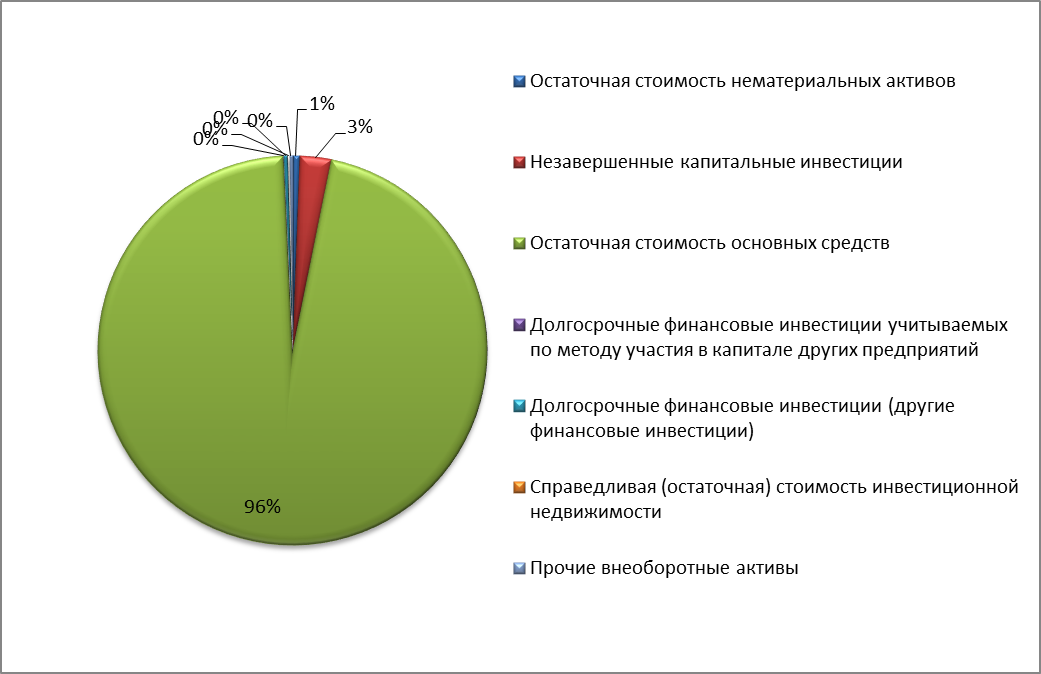

Рис. 2.9 Диаграмма структуры необоротных активов предприятия за базовый период

Рис. 2.10 Диаграмма структуры необоротных активов предприятия за отчётный период Расчёт показал, что за отчётный год по сравнению с базовым годом сумма необоротные активы уменьшились на 490 032 тыс. грн.. Это свидетельствует об том что предприятие лишается тех необоротных активов которые использовало неэффективно и увеличивает интенсивность использования тех необоротных активов, которые остались. Основные фонды предприятия занимают наибольший удельный вес в структуре немобильных активов, следовательно, необходимо провести дополнить анализ расчетом основных показателей состояния и эффективности использования основных средств (коэффициенты износа (формула 2.11), годности (формула 2.12), выбытия (формула 2.13), ввода в действие (формула 2.14), обновления основных средств(формула 2.15)), сделать выводы.

Имеет место только ввод основных средств

Расчёт показал, что у предприятия очень большой износ ОС, в отчётном году 72%, в базовом году 71%; обновление ОС в отчётном году по сравнению с базовым годом 3%, а базовом году по сравнению с базовым годом предыдущим -2%. Далее необходимо проанализировать оборотные активы предприятия. Прежде всего, хотелось бы сгруппировать оборотные активы в зависимости от уровня их ликвидности (таблица 2.8) Таблица 2.8. Группировка оборотных активов в зависимости от уровня их ликвидности.

Расчёт показал, что предприятие увеличило свои оборотные активы на 302 404 тыс. грн., увеличив высоко ликвидные активы на 92 791 грн., средне ликвидные активы на 197 386 тыс. грн., низколиквидные активы на 12 227 тыс. грн.. Оборотные активы можно использовать для обеспечение платежеспособности, финансовой устойчивости предприятия как на кратко- и долгосрочном периоде. Далее необходимо проанализировать показатели эффективности использования оборотных активов предприятия. (таблица 2.9) Таблица 2.9 Показатели эффективности использования оборотных активов предприятия и методика их расчета

Расчёт показал, что длительность одного оборота оборотных средств в базовом году 67 дней, в отчётном году 81 дней, увеличение дней оборота оборотных средств отрицательно смотрится относительно деловой активности предприятия. Далее проведём анализ влияния факторов на рентабельность оборотных активов на основании модели Дюпона. (таблица 2.10) Таблица 2.10 Оценка эффективности использования оборотных активов на основе модели Дюпона

Рентабельность оборотных активов определяется по формуле 2.16

Расчет влияния факторов на рентабельность оборотных активов, методом цепной подстановки (используется формула 2.16):

Общее изменение рентабельности оборотных активов:

в том числе за счет: - коэффициента оборачиваемости

- рентабельности продаж

Расчёт показал, что рентабельность оборотных активов зависит от следующих факторов: коэффициента оборачиваемости и рентабельности продаж. Рентабельность оборотных активов, в моём случае, возросло за счёт увеличении рентабельности продаж, и снизилось за счёт коэффициента оборачиваемости; это связано, скорей всего, с повышением цен на реализованные товары и услуги и снижением объёма продаж в следствии чего оборачиваемость оборотных активов снизилась. Далее необходимо проанализировать источников финансирования оборотных активов. (таблица 2.11) Финансирование оборотных активов за счёт собственных ресурсов рассчитывается по формуле 2.17 Собственные оборотные средства = оборотные активы – краткосрочные обязательства (2.17)

Таблица 2.11 Анализ источников финансирования оборотных активов

Расчёт показал, что финансирование оборотных активов в отчётном году, по сравнению базовым годом, выросло с 1 256 515 тыс. грн. до 1 558 919 тыс. грн., удельный вес финансирования за счёт собственного капитала составило -145%, а за счёт заёмного 245%.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 584; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.013 с.) |

(2.1)

(2.1)

(2.2)

(2.2)

(2.3)

(2.3)

(2.4)

(2.4)

(2.5)

(2.5)

(2.6)

(2.6)

(2.7)

(2.7)

(2.8)

(2.8)

(2.9)

(2.9)

(2.10)

(2.10)

(2.15)

(2.15)

(2.16)

(2.16)