Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заемный капитал (обязательства предприятия)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Собственный капитал Собственный капитал и резервы включают вложенный капитал и накопленнуюприбыль. Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды. Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период. Заемный капитал (обязательства предприятия) Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств. Долгосрочные обязательства — это кредиты и займы со сроком погашения более года. Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность). Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования.

Внешние анализ оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Финансовый рычаг- Соотношение заёмного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Компания с высокой долей заёмного капитала называется финансово зависимой компанией. Компания, финансирующая свою деятельность за счёт только собственного капитала, называется финансово независимой компанией.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Фин.леверидж- 3К где ЭФЛ – эффект финансового левериджа,%;

Анализ состава, структуры и эффективности использования заемного капитала: цель, информационная база, система показателей, методика проведения. Основные задачи анализа использования заемных средств: -изучить состав, структуру и динамику заемных источников формирования капитала предприятия; -определить стоимость отдельных источников привлечения заемного капитала; -оценить эффективность использования заемных ресурсов. В процессе финансового анализа может привлекаться информация из следующих источников: - Информация о технической подготовке производства. Нормативная информация. Плановая информация (бизнес-план). -Хозяйственный (экономический)учет: оперативный (оперативно-технический)учет; бухгалтерский учет; статистический учет. -Отчетность: публичная финансовая бухгалтерская отчетность (годовая); квартальная отчетность (не бубличная, представляющая коммерческую тайну); выборная статистическая и финансовая отчетность (коммерческая отчетность), - производимая по специальным указаниям; - Прочая информация: пресса; опросы руководителя; экспертная информация. Объектом анализа и диагностики предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий Основными методами при проведении анализа использования заемного капитала являются: - вертикальный (структурный) анализ, т.е. выявление доли части в целом; - горизонтальный (временной): изучение изменений показателей, их темпы роста и прироста; относительных показателей. При проведении анализа используется определенный набор коэффициентов. -сравнительный анализ: сравнение с плановыми заданиями, с прошлыми периодами, сравнение различных вариантов решений; -факторный анализ: определение влияния факторов на изменение величины результативных показателей; графический анализ. Таким образом, при проведении оценки деятельности организации, при разработке стратегии по дальнейшему ее развитию, важное место занимает анализ использования капитала предприятия.

Пользователь: Внешних потребителей информации (банков, инвесторов) при изучении степени финансового риска, во-вторых, для самого предприятия при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Для оценки эффективности использования заемного капитала рассчитывается эффект финансового рычага (ЭФР), который показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот организации: ЭФР = (Rс. к. - Цз. к) * (1 - Кн) * ПФР, где Rс. к. - рентабельность совокупного капитала (отношение суммы прибыли до выплаты процентов и налогов к средней величине всего совокупного капитала),%; Цз. к - средневзвешенная цена заемного капитала,%; Кн - уровень налогового изъятия из прибыли; ПФР (плечо финансового рычага) - отношение среднегодовой суммы заемного капитала (ЗК) к собственному (СК). ЭФР в обоих случаях положительный, т.к рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага. Если бы Rс. к. < Цз. к, то ЭФР имел бы отрицательный знак. Это значило бы, что организация "проедает" собственный капитал, в результате она могла бы стать банкротом. Следовательно, з аемные средства могут способствовать как накоплению капитала, так и разорению предприятия.

Анализ активности организации на рынке ценных бумаг. Выполняется 1. сотрудниками финансовых служб компаний, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги, 2. любыми участниками фондового рынка. Анализ не может быть выполнен непосредственно по данным бухгалтерской отчетности - нужна дополнительная информация; кроме того, помимо бухгалтерских данных к анализу привлекают внешнюю информацию о положении компании на рынках ценных бумаг. Основными показателями: количество выпущенных акций, рыночная цена обыкновенной акции, размеры выплачиваемых по акциям дивидендов и др. Рыночная активность заключается в том, чтобы выбрать оптимальную стратегию и тактику в использовании прибыли, ее аккумулировании, наращивании капитала путем выпуска дополнительных акций и даже влиянии на рыночную цену акции. Цели, система показателей и информационная база анализа эффективности управления запасами и затратами незавершенного производства на предприятии. Аналитические подходы к обоснованию нормативов запасов и затрат. От оптимальности запасов зависят конечные результаты деятельности предприятия. Задачи эффективности управления запасами и затратами сводятся к следующим:1) оптимизации общего размера и структуры запасов товарно-материальных ценностей; 2)минимизации затрат по их обслуживанию; 3)обеспечению эффективного контроля за их движением. Важнейшей процедурой анализа запасов, выполняемой в рамках внутрифирменного финансового анализа, является оценка их оборачиваемости. Основной показатель — это время обращения в днях. Он рассчитывается как отношение среднего за период остатка запасов к однодневному их обороту в этом же периоде. Анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. Приведенная методика анализа товарных запасов наибольшее значение имеет для торговых предприятий, в которых, как известно, основную часть оборотных активов составляют именно товарные запасы. Товарные запасы являются одним из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарооборотные запасы, тем меньшим их количеством можно обеспечить торгово-производственный процесс. И наооборот, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах и тем меньше они дают отдачу. По результатам анализа разрабатываются мероприятия, направленные на повышение эффективности использования материальных ресурсов на предприятии.

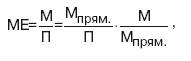

17. Анализ состояния и эффективности образования и использования запасов сырья и материалов: цель, методы, информационная база, система показателей. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции): МЕ=МЗ/П. Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов: МО=П/МЗ. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске). Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения. Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

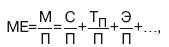

где – М прям/П – материалоемкость по прямым затратам ресурсов; М/М прям-коэффициент соотношения общих и прямых материальных затрат. В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; Т П– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоемкость, энергоемкость). Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

Анализ оборачиваемости дебиторской задолженности характеризуется следующими показателями: 1. Средняя дебиторская задолженность:

где ДЗ — дебиторская задолженность. 2. Коэффициент оборачиваемости дебиторской задолженности:

где ОДЗ — коэффициент оборачиваемости дебиторской задолженности; Вр — выручка от реализации продукции; СДЗ —средняя дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. 3. Период погашения дебиторской задолженности:

где ППДЗ — период погашения дебиторской задолженности. Период погашения дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям. Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения. Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами[1]. Что соответствует как международным, так и российским стандартам бухгалтерского учёта. Основные задачи · комплексная проверка дебитора на начальном этапе · юридическое сопровождение сделок · финансирование дебиторской задолженности · учёт, контроль, оценка эффективности дебиторской задолженности · взыскание просроченного долга · претензионная работа с недисциплинированными дебиторами · выражают экономические отношения, возникающие у государства с предприятиями Участники В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения: · Генеральный директор · Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам) · Финансовый отдел (финансовый директор, финансовый менеджер) · Юридический отдел и служба безопасности

19. Анализ эффективности управления дебиторской задолженностью: цель, информационная база, задачи и система показателей Дебиторская задолженность – это сумма долгов, т. е. элемент оборотного капитала, причитающихся организации от юридических или физических лиц Основными задачами анализа дебиторской задолженности являются: • проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности; • проверка финансовой дисциплины и соблюдения правил расчетов; • проверка наличия оправдательных документов при совершении расчетных операций и правильности их оформления; Анализ общей дебиторской задолженности предприятия проводится по следующим основным этапам: 1. Анализ старения счетов дебиторов. Исходной информацией для его составления являются данные бухгалтерского учета по задолженности конкретных контрагентов. При этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения. Для получения информации о просроченности задолженности следует провести анализ договоров с контрагентами. Производственный способ

22. Анализ состояния, уровня загрузки и эффективности использования производственных мощностей 1.Коэффициент ввода, Квв Календарного – К кв К кв = Тф / Тк; Режимного – Кр Кр = Тф / Тр; 3.Планового - Кпл (коэффициент экстенсивного использования оборудования) Кпл = Тф / Т пл Анализ обеспеченности предприятия трудовыми ресурсами, их движения, качественного состава, использования фонда рабочего времени: цели, задачи, информационная база, методика проведения, система показателей. Цель анализа ТР: 1. Снижение риска остановки производственного процесса по причинам неквалифицированного использования производственных ресурсов; 2. Выявление путей оптимизации величины ТР и недопустимого увеличения затрат на оплату труда; 3. Поиск резервов повышения эффективности использования ТР и производительности труда, материальной заинтересованности в конечных результатах своего труда. Задачи: 1. Изучение обеспеченности предприятия и его структурных подразделений трудовыми ресурсами по количественным и качественным параметрам в целом, а также по категориям и профессиям; 2. Анализ показателей движения и использования рабочей силы; 3. Анализ фонда заработной платы, соотношения темпов роста ПТ и ее оплаты; 4.Оценка экстенсивности, интенсивности и эффективности использования трудовых ресурсов; Инф. База: 1. годовые отчеты, 2. бизнес – планы и проекты, план по труду,форма 3- Т «Отчет о выполнении плана по труду», форма 1-Т, форма 4-Т, «Отчет о выполнении норм выработки»; 3. данные первичного учета (табель учета рабочего времени); 4. производственные отчеты 18а, 18б, 18в (данные лицевого счета 20/1, 20/2, 23); 5. нормативные справочники, 6. данные отдела кадров, 7. нормы затрат труда и заработной платы, 8. фотографии рабочего дня, хронометражи. Анализ качественного состава трудовых ресурсов: - квалификации, - возрасту, - полу, - по уровню образования, - стажу работы и т.п. Производится путем сопоставления наличной численности по специальностям и разрядам и т.п. с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Оценка движения ТР: Коэффициент оборота по приему= численность принятых работников / среднесписочная численность работников

(коэф заменяемости)

Коэф постоянства кадров

Баланс рабочего времени: Номинальный фонд времени: Тном = Тк – Твых Режимный фонд времени: Треж = Тном х Ксм х Тсм — П х 1ч, Ксм — коэффициент сменности (режим) работы предприятия; Тсм — продолжительность одной смены, ч; П х 1ч. — сокращение продолжительности рабочего дня в канун праздника на 1 ч. Явочный фонд времени: Тяв = Тном - Тнеявк Полезный (эффективный) фонд рабочего времени: Тп = Тяв * П –tвп Анализ структурных сдвигов Структура продукции - соотношение отдельных видов изделий в общем их выпуске. Увеличение удельного веса продаж более дорогой продукции приводит к увеличению выручки от продаж. Виды экономического анализа Экономический анализ является элементом управления, который позволяет получить объективную информацию о хозяйственно-финансовой деятельности организации для обоснования грамотных управленческих решений и регулирования ее развития. Поэтому в основе классификации видов экономического анализа лежат функции управления. По отраслевому признаку ЭА подразделяется на: · отраслевой (отражает специфику сельского хозяйства, промышленности, строительства, торговли и т.д.); · межотраслевой – является теоретической и методологической основой ЭА во всех отраслях экономики – ТЭА (теория ЭА). По времени проведения экономический анализ подразделяется следующим образом: · итоговый, · предварительный, перспективный, прогнозный, анализ планов. · оперативный экономический анализ.

По пространственному признаку: · Внутрифирменный (внутрихозяйственный) – исследуется деятельность только одного предприятия и его структурных подразделений; · Межфирменный (межхозяйственный) – сравниваются результаты деятельности двух или более предприятий. По объектам управления: · Технико-экономический · Финансово-экономический анализ · Аудиторский (бухгалтерский) анализ

По методике изучения объектов: · Сравнительный анализ (сравниваются отчетные показатели с плановыми, показателями прошлого года и т.д.). · Факторный анализ (выявляется величина влияния факторов на прирост и уровень результативного показателя). · Маржинальный анализ – метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. · Функционально-стоимостной анализ – метод выявления резервов и т.д. По субъектам экономического анализа различают анализ внутренний и внешний. Внутренний По глубине исследования: · Сплошной · Выборочный По способу проведения выделяют горизонтальный анализ, вертикальный анализ и анализ коэффициентов. Индексный метод Iy=(a1*b1)/(a0*b0); ∆y=a1*b1-a0*b0, Ia=(a1*b0)/(a0*b0); ∆y=(a1*b0)-(a0*b0), Ia=(a1*b1)/(a1*b0); ∆y=(a1*b1)-(a1*b0). Интегральный метод Если Y=a*b, ∆ya=∆a*b0+1/2*∆a*∆b ∆yb=∆b*a0+1/2*∆a*∆b Если Y=a/b, ∆ya=(∆a/∆b)*ln(b1/b0), ∆yb= ∆y-∆ya 6*.Способ логарифмирования Y=a*b, ∆ya=∆y*(lg(a1/a0)/lg(y1/y0)); ∆yb=∆y*(lg(b1/b0)/lg(y1/y0) Стохастически ФА: 1) корреляционный метод; 2) регрессионный метод; 3) десперсионный метод. Для изучения стохастической зависимости применяются способы парной и множественной корреляции.

Собственный капитал Собственный капитал и резервы включают вложенный капитал и накопленнуюприбыль. Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды. Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период. Заемный капитал (обязательства предприятия) Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств. Долгосрочные обязательства — это кредиты и займы со сроком погашения более года. Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность). Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования.

Внешние анализ оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Финансовый рычаг- Соотношение заёмного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Компания с высокой долей заёмного капитала называется финансово зависимой компанией. Компания, финансирующая свою деятельность за счёт только собственного капитала, называется финансово независимой компанией.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Фин.леверидж- 3К где ЭФЛ – эффект финансового левериджа,%;

|

||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 730; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.170.196 (0.016 с.) |

, (1)

, (1) , (2)

, (2) , (3)

, (3) Коэффициент оборота по выбытию =численность уволенных работников / среднесписочная численность работников

Коэффициент оборота по выбытию =численность уволенных работников / среднесписочная численность работников Коэффициент текучести кадров = численность уволенных работников за нарушение трудовой дисциплины и по собственному желанию / среднесписочная численность работников

Коэффициент текучести кадров = численность уволенных работников за нарушение трудовой дисциплины и по собственному желанию / среднесписочная численность работников