Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос. Метод капитализации доходовСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Тема 3. Доходный подход к оценке бизнеса

1. Метод капитализации доходов 2. Метод дисконтирования денежных потоков 3. Доходный подход в определении обоснованной рыночной стоимости недвижимого имущества предприятия 4. Оценка рыночной стоимости машин и оборудования 5. Оценка стоимости нематериальных активов 6. Оценка рыночной стоимости финансовых активов (3,4,5,6 вопрос самостоятельно) Методика разбиения земельного участка при определении стоимости. Эта методика используется в тех случаях, когда необходимо определить стоимость земельного участка, пригодного для разбиения на отдельные индивидуальные участки. В процессе применения методики можно выделить следующие этапы: 1. Определяются количество и размеры индивидуальных участков. Здесь должны учитываться юридические ограничения, физические требования, касающиеся размеров, топографии, качества почв. 2. Рассчитывается стоимость освоенных участков с помощью метода сопоставимых продаж. 3. Рассчитываются издержки освоения и издержки, связанные с продажей, инженерные расходы по расчистке, разметке, окончательной подготовке земли, расходы на строительство дорог, подземных инженерных коммуникаций, оплата налогов, комиссионных за продажу и рекламу, а также рассчитывается разумная предпринимательская прибыль. 4. Составляется график освоения и предполагаемых продаж. 5. Определяются величины выручки от продажи индивидуальных участков. 6. Определяется чистая выручка от продажи путем вычитания издержек освоения, издержек по продаже и предпринимательской прибыли из предполагаемой выручки от продажи участков. 7. Определяется ставка дисконта. 8. Дисконтируется чистая выручка от продажи земельных участков для расчета стоимости земельного участка, разбитого на отдельные участки.

Вопрос. Оценка рыночной стоимости машин и оборудования После определения рыночной стоимости недвижимости оценщик должен рассчитать рыночную стоимость технического оснащения объекта оценки, т.е. стоимость его рабочих и силовых машин, измерительных и регулирующих приборов, оборудования, устройств, вычислительной техники, транспортных средств и т. д. В зависимости от целей и мотивов оценки объектом оценки могут выступать:

-одна отдельно взятая машина или оборудование (типичный случай -определение страховой стоимости, купля-продажа, передача в аренду); -множество условно независимых друг от друга единиц машин и оборудования (типичный случай - переоценка основных фондов); -производственно-технологические системы: комплекс машин и оборудования с учетом имеющихся производственно-технологических связей (типичный случай - при ликвидации объекта оценки, когда имущество распродается так, чтобы на его основе потенциальный покупатель мог организовать производство, при оценке машин и оборудования как части оценки рыночной стоимости всех активов). В первом случае оценка идет «россыпью», во втором - «потоком», а в третьем имеет место системная оценка. При оценке машин и оборудования важным является правильность выбора методов оценки. Эти методы опираются на три подхода: затратный, сравнительный (рыночный), доходный. Доходный подход в оценке машин и оборудования. Для реализации доходного подхода необходимо спрогнозировать ожидаемый доход от оцениваемого объекта. Применительно к машинам и оборудованию напрямую решить эту задачу невозможно, так как доход создается всем производственно-имущественным комплексом (ПИК). При использовании доходного подхода предлагается поэтапное решение задачи: 1. Рассчитывается операционный доход от функционирования производственной системы (либо всего объекта оценки, либо цеха или участка). 2. Методикой остатка определяется та часть дохода, которую можно отнести к машинному парку этой системы. 3. С помощью метода дисконтирования или метода капитализации определяется стоимость всего машинного парка.

Тема 3. Доходный подход к оценке бизнеса

1. Метод капитализации доходов 2. Метод дисконтирования денежных потоков 3. Доходный подход в определении обоснованной рыночной стоимости недвижимого имущества предприятия 4. Оценка рыночной стоимости машин и оборудования 5. Оценка стоимости нематериальных активов 6. Оценка рыночной стоимости финансовых активов (3,4,5,6 вопрос самостоятельно) вопрос. Метод капитализации доходов Доходный подход к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи того имущества («нефункционирующих» или «избыточных» активов), которое не понадобится для получения этих доходов.

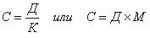

Будущие доходы (по умолчанию предполагается - чистые, т. е. очищенные от затрат) предприятия оцениваются и суммируются с учетом времени их появления, т. е. того факта, что владелец (владельцы) предприятия сможет их получить лишь позднее. Добавляемая к указанным доходам стоимость «нефункционирующих» («избыточных») активов учитывается на уровне их рыночной (не балансовой) стоимости - точнее, как вероятная цена их срочной (в течение текущего периода) продажи. Применительно к общепринятым стандартам оценки бизнеса максимально приемлемая для любого потенциального покупателя (инвестора) стоимость предприятия, определенная согласно доходному подходу к оценке бизнеса, представляет собой сумму всех приведенных по фактору времени доходов с бизнеса (с инвестиции), которые может получить предприятие и его владелец (владельцы). Иначе говоря, действует принцип: за товар (здесь - бизнес) заплатят по максимуму столько, сколько он сможет принести дохода (полезности) покупателю. Капиталовложения, сделанные ранее в бизнес прежним владельцем (владельцами), не имеют, таким образом, отношения к цене бизнеса. Доходный подход является основным для оценки рыночной стоимости действующих предприятий (on-going-concerns), которые и после их перепродажи новым владельцам последними не планируется закрывать (ликвидировать). Методы в рамках доходного подхода к оценке, основанные на определении текущей стоимости будущих доходов, включают: • метод капитализации дохода; • метод дисконтирования денежных потоков. Метод капитализации дохода используется в тех случаях, когда доход от эксплуатации оцениваемого объекта стабилен. Метод дисконтирования денежных потоков применяется в тех случаях, когда предполагается, что будущие доходы будут отличаться, от доходов в период предыстории и нестабильны по годам прогнозного периода. Наибольшую сложность при реализации методов доходного подхода представляет процесс прогнозирования будущих доходов. В случае капитализации дохода — это определение уровня дохода за первый прогнозный год (при этом предполагается, что доход будет такой же и в следующие прогнозные годы); в случае дисконтирования денежных потоков — это определение уровня доходов за каждый будущий год всего прогнозного периода, а также в остаточный период. Основное преимущество доходного подхода по сравнению с другими, заключается в том, что он в большей степени отражает представление инвестора об объекте оценки как источнике дохода, т.е. это качество объекта оценки учитывается как основной ценообразующий фактор. Доходный подход тесно связан со сравнительным и затратным, элементы этих подходов включены в структуру доходного. Основной недостаток подхода: основан на прогнозных данных, что особенно существенно в условиях нестабильной рыночной ситуации. Капитализация — это превращение потока дохода в параметр стоимости (С) путем соответственно деления или умножения определенного некоторым образом потока дохода (Д) на некий фактор, называемый коэффициентом капитализации (К) или мультипликатором (М). Основные формулы при этом выглядят следующим образом:

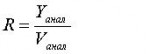

Метод капитализации. Стоимость земельного участка определяется капитализацией доходов. Общий коэффициент капитализации рассчитывается отношением чистого операционного дохода аналога к его продажной цене по формуле

где R - общий коэффициент капитализации; Yанал – чистый операционный доход аналога; Vанал – продажная цена аналога.

Вероятная стоимость объекта оценки определяется по формуле

где V- вероятная стоимость оцениваемого объекта; Y – ЧОД; R - коэффициент капитализации, рассчитанный на базе рыночных данных по сопоставимым аналогам.

Методика капитализации чистого дохода Данная методика оценки используется, когда чистый доход от функционирования оцениваемого объекта прогнозируется стабильным в будущем периоде. Предполагается, что капитализируя этот стабильный чистый доход по общей ставке капитализации, мы получим рыночную стоимость оцениваемого объекта. При реализации данной методики оценки эксперту-оценщику необходимо решить две задачи: 1) определить базу для расчета чистого дохода и спрогнозировать величину годового чистого дохода; 2) определить коэффициент капитализации. Чистый доход — это годовая прибыль плюс амортизационные отчисления по основным фондам и нематериальным активам (если нематериальные активы учитываются в расчетах). При этом прибыль определяется по отчету о финансовых результатах или по другим финансовым документам. Если к прибыли (до налогообложения, выплаты процентов и капитальных вложений) прибавить полные амортизационные отчисления по основным фондам и нематериальным активам, то получится величина чистого дохода до налогообложения, выплаты процентов и капитальных затрат. Основных методик прогнозирования чистого дохода три: 1) методика простой средней; 2) методика средневзвешенной; 3) методика экстраполяции (определение соответствующего тренда) Они чаще других используются оценщиками в силу своей простоты. Выбор той или иной методики прогнозирования осуществляется исходя из следующих рассуждений. Если в результате анализа чистого дохода за период предыстории не обнаружилась ярко выраженная тенденция или известно, что в будущем условий для сохранения исторической тенденции не будет, выбирают методику средневзвешенного или среднеарифметического прогнозирования. Если же в периоде предыстории тенденция выражена и у эксперта-оценщика есть основания, что эта тенденция сохранится, то выбирается трендовая методика (или точнее методика экстраполяции).

Ниже на простых примерах эти методы прогнозирования проиллюстрированы. Предположим, что у нас имеются данные о чистом доходе за пятилетний период предыстории оцениваемого объекта. Методика простой средней:

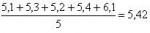

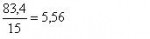

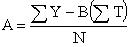

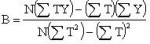

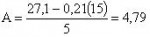

Данное значение чистого дохода можно принять в качестве прогнозируемого дохода чистого дохода объекта оценки. Методика средневзвешенной: 1 год – 5,1×1 =5,1 2 год – 5,3×2 =10,6 3 год – 5,2×3 =15,6 4 год – 5,4×4 =21,6 5 год – 6,1× 5 = 30,5 83,4 Полученное значение (5,56) также может быть принято в качестве прогнозируемого чистого дохода объекта оценки. Метод экстраполяции. В качестве трендовой кривой могут быть использованы самые разнообразные элементарные математические функции: линейная, квадратичная, гипербола и пр. выбор зависит от тенденции, наметившейся для чистого дохода в период предыстории. Для примера выбрана самая элементарная функция – линейная:

, где Т – значение периода предыстории, за который рассчитывался чистый доход; TY – чистый доход за Т-й период; N – число периодов предыстории.

Тогда Для прогнозирования чистого дохода подставим в полученную формулу вместо Т число 6 (следующий период после даты оценки). Тогда, т.е. прогнозное значение чистого дохода, оцениваемого объекта в первом прогнозном году составляет 6,05. Из трех методик прогнозирования чистого дохода по последнему (методика экстраполяции) получен результат, наиболее близкий к фактическому значению дохода за последний период предыстории (6,1). Поэтому можно предположить, что именно этот прогнозный результат и нужно взять для дальнейшей капитализации. Однако более внимательный анализ чистых доходов за период предыстории показывает, что в последний год предыстории произошел значительный скачок величины чистого дохода. Если выяснится, что этот скачок обусловлен случайными факторами, то более предпочтительным прогнозным результатом следует признать величину чистого дохода, полученную с помощью методики средневзвешенной (5,56).

Методики капитализации фактических и потенциальных дивидендов Данные методики оценки используются для оценки, как правило, открытых предприятий, так как необходимую исходную информацию для расчетов по этим методам можно найти лишь на фоновом рынке. Однако с соответствующими поправками на ликвидность и контроль эти методики можно применять и для оценки закрытых предприятий. Суть методики капитализации фактических и потенциальных дивидендов заключается в анализе рыночной информации о дивидендной отдаче в сопоставимых предприятиях данной отрасли и использовании этой информации для определения стоимости оцениваемого предприятия. При этом дивидендная отдача рассчитывается как отношение ежегодных дивидендов на одну акцию к рыночной цене этой акции, взятое в процентном отношении.

Для определения величины потенциальных дивидендов необходимо знать дивидендную политику отрасли и оцениваемого объекта и процент ежегодной прибыли (прибыли после налогообложения и выплат по процентам сверх учетной ставки Центрального банка РФ) обычно выплачивается в качестве дивидендов — 30, 50 или другой процент. Причем закрытые организации, как правило, выплачивают в качестве дивидендов меньший процент прибыли, чем открытые организации той же отрасли экономики. Потенциальные дивиденды более важны при оценке контрольного пакета акций, чем при оценке неконтрольного пакета. В зависимости от особенностей, целей и функций оценки предприятия используется методика потенциальных или фактических дивидендов. Методики использования мультипликаторов цена/прибыль и цена/выручка Эти методики оценки, как и рассматриваемые выше, применяют при стабильных доходах. Для расчетов мультипликаторов цена/прибыль и цена/выручка в обоих случаях используются параметры дохода предприятия: в первом случае – прибыль до налогообложения, выплаты процентов и прибыль после налогообложения и выплаты процентов; во втором случае – выручка (нетто) от реализации продукции (услуг). Суть этих методик состоит в том, что анализируются сделки купли-продажи по сопоставимым предприятиям отрасли и выявляются на дату оценки значения мультипликаторов цена/прибыль и цена/выручка; затем известные значения прибыли или выручки оцениваемого предприятия умножают их на тот или другой выявленный мультипликатор. Сделки по сопоставимым предприятиям должны быть как можно ближе к дате оценки. Мультипликатор цена/выручка рассчитывается как отношение прибыли организации, выраженной в процентах от ее выручки, к коэффициенту, по которому следует капитализировать эту прибыль. М ультипликатор цена/прибыль используют для оценки предприятия как такового, а также для оценки его акций. Однако в этом случае надо иметь в виду: если количество акций в обращении меняется по годам, то мультипликатор цена/прибыль, рассчитанный для предприятия за ряд лет как среднеарифметическая величина, будет отличаться от аналогичного мультипликатора для акций этого предприятия, рассчитанного как средневзвешенная величина числа акций в различные периоды. Качество оценки предприятий с использованием мультипликаторов зависит от количества и качества соответствующих параметров предприятий-аналогов. Мультипликатор цена/выручка обычно применяется для оценки предприятий сферы услуг, например, консалтинговых, в том числе оценочных фирм, страховых, рекламных, туристических агентств и т.д. При использовании этого мультипликатора необходимо учитывать функцию (цель) оценки. Например, если оценка предприятия, производящего услуги (эффективность которого зависела от бывшего владельца — управляющего), производится для дарения или наследства, то применять данный мультипликатор нельзя, так как неизвестно, будет ли в будущем такой же стабильный доход как при прежнем владельце. Модель роста прибыли На практике будущие доходы предприятия могут иметь постоянную тенденцию к росту на неограниченный прогнозный период. В этом случае для оценки стоимости объекта оценки используется модель роста прибыли (или модель Гордона), которая имеет следующий вид:

где П0 — базовый уровень прибыли на дату оценки, с которого, как предполагается, начнется стабильный рост прибыли; g — ежегодный темп прироста прибыли (обычно до трех процентов); R — ожидаемая ставка дисконта (ставка дохода).

При слишком высоких темпах прироста прибыли данную модель Гордона использовать нельзя, так как такие показатели возможны только при значительных дополнительных инвестициях, которые эта формула не учитывает. Коэффициент капитализации — параметр, преобразующий будущие доходы в текущую стоимость оцениваемого объекта может учитывать как сам доход от его деятельности, так и возмещение основного капитала, затраченного на покупку данного оцениваемого объекта. Коэффициент, учитывающий обе упомянутые составляющие, называется общим коэффициентом капитализации (или общей ставкой капитализации). Он выражает зависимость между доходом и рыночной стоимостью объекта оценки, но не учитывает издержки. Существует ряд методик расчета коэффициента капитализации. В данном разделе рассматривается только наиболее часто применяемые методы: методика прямой капитализации (или метод прямого сопоставления); методика связанных инвестиций — заемного и собственного капитала; методика связанных инвестиций — земли и здания; кумулятивная методика; методика Эллвуда. Методики прямой капитализации Определение коэффициента капитализации с использованием методики прямой капитализации основывается на анализе рыночных данных о стоимости аналогов и их доходах. Поэтому методу коэффициент капитализации определяется следующим образом:

Ставка капитализации, определенная по этой формуле, называется общей ставкой капитализации (или нормой капитализации). Методика прямой капитализации (или методика прямого сопоставле ния) заключается в сравнении оцениваемого объекта и аналогов. Методика связанных инвестиций – заемного и собственного капитала Методика связанных инвестиций — заемного и собственного капитала применяется, когда для покупки объекта оценки использовался заемный и собственный каптал в определенной известной пропорции. В данном случае общая ставка капитализации должна удовлетворять рыночным требованиям на доход заемного и собственного капитала. В противном случае кредиторы не предоставят кредит. Более того, ставка капитализации заемного капитала должна предусматривать не только получение дохода на предоставленный кредит, но и возврат самого кредита в виде периодических амортизационных выплат. Ставка капитализации должна также удовлетворять рыночным требованиям на доход по собственному капиталу, иначе самому инвестору будет неинтересно вкладывать собственные средства в покупку объекта оценки. Причем ставка капитализации на собственный капитал должна предусматривать получение инвестором нормативного (рыночного) дохода на собственный капитал и возврат самого капитала. Ипотечная постоянная состоит из 2-х частей: 1) ставки процента по кредиту и 2) коэффициента фонда погашения основной суммы кредита. Методика связанных инвестиций — заемного и собственного капитала заключается в определении общей ставки капитализации путем взвешивания ее составных частей пропорционально размерам заемного и собственного капитала в общем составе инвестиций. Отношение величины кредита (заемного капитала) к величине всей суммы инвестиций (Укр) называется кредитной составляющей или долговой долей суммарных инвестиций в оцениваемый объенкт предприятие. Тогда доля собственного капитала равна (1 — Укр). Схема реализации методики связанных инвестиций — заемного и собственного капитала представлена ниже. Составляющая заемного капитала = Ккр. × Укр. Составляющая собственного капитала = Ксоб.к. × (1 — Укр.) Кобщ. = ∑ составляющих где Ккр — ипотечная постоянная; Ксоб.к. — ставка капитализации на собственный капитал. Методика связанных инвестиций –– земля и здание Данная методика определения общего коэффициента капитализации применяется, если можно точно рассчитать ставки капитализации по каждому компоненту имущественного комплекса: строению и земельному участку. Эту методику расчета коэффициента капитализации можно использовать для определения стоимости объекта оценки, основу которых составляют объекты недвижимости и трудно отделить стоимость объекта оценки от стоимости здания, на базе которого это предприятие функционирует. К таким предприятиям относятся гостиницы, санатории, многоэтажные гаражи и т.д. Методика связанных инвестиций — земля и здание реализуется аналогично методике связанных инвестиций — кредитного и собственного капитала. Суть данной методики в определении взвешенных ставок капитализации для земли и для строения, стоящего на этой земле. Взвешивание ставок капитализации осуществляется в зависимости от размеров долей этих составляющих в общей стоимости имущественного комплекса (земли и строения). Расчет общей ставки капитализации (Кобщ) методом связанных инвестиций — земля и здание производится по следующей формуле:

где: Сземли — стоимость земли в процентах от обшей стоимости имущественного комплекса; Кземли — ставка капитализации для земли; Сздания — стоимость здания в процентах от общей стоимости имущественного комплекса; Кздания — ставка капитализации для здания. Кумулятивная методика (суммарная методика) определения общего коэффициента капитализации Данная методика расчета общего коэффициента капитализации, используемый для вложений собственного капитала, состоит в том, что одна из двух составляющих коэффициента — процентная ставка (или ставка дохода на инвестиционный капитал) — разбивается на отдельные компоненты. Путем суммирования этих компонентов и рассчитывается процентная ставка. К безрисковой ставке дохода (которая обычно равна ставке дохода на долгосрочные, а если они отсутствуют, то на среднесрочные правительственные облигации) прибавляются следующие компоненты: 1. Поправка за дополнительный риск, который имеется на все другие (кроме правительственных долгосрочных облигаций) виды инвестиций. Общее правило при этом гласит: чем больше риск, тем больше должна быть величина процентной ставки, чтобы побудить инвестора к риску. 2. Поправка за дополнительный риск, связанный с неэффективным управлением инвестициями. Размер этой поправки может находиться в диапазоне от 1 до 5% 3. Поправка на низкую ликвидность объекта оценки. Таким образом, процентная ставка равна сумме безрисковой ставки и величин поправок на дополнительный риск, на неэффективное управление и на низкую ликвидность. Вторая составляющая общего коэффициента капитализации — ставка возмещения основной суммы капитала — обычно рассчитывается как отношение единицы к числу лет, требуемых для возврата вложенного капитала. Общий коэффициент капитализации по данному методу определяется суммированием процентной ставки, полученной кумулятивным методом, и ставки возврата основной суммы капитала. Причем, если стоимость объекта оценки со временем не снижается, а повышается, то ставка возврата основной суммы капитала должна приниматься со знаком минус. Методика Эллвуда Методика Эллвуда — это модифицированная методика связанных инвестиций – заемного и собственного капитала. Эллвуд предложил модифицированную формулу связанных инвестиций – заемного и собственного капитала, учитывающую эти факторы. При этом он разработал специальные таблицы, облегчающие использование данной модифицированной формулы, представляющей собой следующее уравнение:

где Ксоб.кап. – ставка дохода на собственный капитал, включающая доход на инвестиции и доход на возврат основной суммы капитала; Величина ипотечного кредита – часть общей стоимости предприятия, которая может быть профинансирована за счет кредита; Кипотеки – ипотечный коэффициент, ставка процента по ипотечному кредиту; α – величина уменьшения стоимости предприятия в прогнозируемом периоде; β – величина увеличения стоимости предприятия в прогнозируемом периоде; Кфондопог. – коэффициент фондопогашения ставки дохода на собственный капитал для прогнозируемого периода владения предприятием; И – ипотечная постоянная.

Ипотечный коэффициент можно определить также по таблицам, разработанным Эллвудом. В данном разделе рассмотрены методики расчета коэффициента капитализации, наиболее часто применяемые экспертами-оценщиками для определения стоимости объектов оценки. В следующем разделе исследована сложная и самая достоверная методика определения стоимости объектов оценки – методика дисконтированного денежного потока, которая заключается в дисконтировании будущего денежного потока, получаемого от объекта оценки за ряд лет с помощью различных коэффициентов дисконтирования.

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 950; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.192.174 (0.017 с.) |

;

;  ;

;

;

;