Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные показатели: доход на акцию, ценность акции, дивидендная доходность акции, дивидендный выход, коэффициент котировки акции.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Доход (прибыль) на акцию (Earnings Per Share, EPS). Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику - владельцев обыкновенных акций Ценность акции (Price/Earnings Ratio, P/E). Рассчитывается как частное от деления рыночной цены акции на доход на акцию EPS. Коэффициент Р/Е служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент за 1 руб. прибыли на акцию. Дивидендный выход (Dividend Payout) рассчитывается путем деления дивиденда, выплачиваемого по акции, на прибыль на акцию. Наиболее наглядное толкование этого показателя - доля чистой прибыли, выплаченная акционерам в виде дивидендов Коэффициент котировки акции (Market-to-Book Ratio) есть отношение рыночной цены акции к ее книжной (учетной) цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Цели, система показателей и информационная база анализа эффективности управления запасами и затратами незавершенного производства на предприятии. Аналитические подходы к обоснованию нормативов запасов и затрат. От оптимальности запасов зависят конечные результаты деятельности предприятия. Задачи эффективности управления запасами и затратами сводятся к следующим:1) оптимизации общего размера и структуры запасов товарно-материальных ценностей; 2)минимизации затрат по их обслуживанию; 3)обеспечению эффективного контроля за их движением. Важнейшей процедурой анализа запасов, выполняемой в рамках внутрифирменного финансового анализа, является оценка их оборачиваемости. Основной показатель — это время обращения в днях. Он рассчитывается как отношение среднего за период остатка запасов к однодневному их обороту в этом же периоде. Анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. Приведенная методика анализа товарных запасов наибольшее значение имеет для торговых предприятий, в которых, как известно, основную часть оборотных активов составляют именно товарные запасы. Товарные запасы являются одним из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарооборотные запасы, тем меньшим их количеством можно обеспечить торгово-производственный процесс. И наооборот, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах и тем меньше они дают отдачу. По результатам анализа разрабатываются мероприятия, направленные на повышение эффективности использования материальных ресурсов на предприятии.

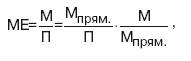

17. Анализ состояния и эффективности образования и использования запасов сырья и материалов: цель, методы, информационная база, система показателей. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные, исходя из суммы материальных затрат. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчипы-вается как отношение суммы материальных затрат к стоимости произведенной продукции (и показывает материальные затраты, приходящиеся на 1 руб. выпущенной продукции): МЕ=МЗ/П. Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 руб. материальных ресурсов: МО=П/МЗ. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов (отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске). Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости – отношения стоимости всех потребленных изделием материалов к цене изделия). В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т. д. Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивается с плановым, изучается их динамика и причины изменения. Также проводится факторный анализ показателей эффективности. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

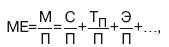

где – М прям/П – материалоемкость по прямым затратам ресурсов; М/М прям-коэффициент соотношения общих и прямых материальных затрат. В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

где С – сырье; Т П– топливо; Э – энергия и т. д. (в качестве факторов представлены частные показатели эффективности использования материальных ресурсов: сырьеемкость, топливоемкость, энергоемкость). Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

Анализ оборачиваемости дебиторской задолженности характеризуется следующими показателями: 1. Средняя дебиторская задолженность:

где ДЗ — дебиторская задолженность. 2. Коэффициент оборачиваемости дебиторской задолженности:

где ОДЗ — коэффициент оборачиваемости дебиторской задолженности; Вр — выручка от реализации продукции; СДЗ —средняя дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (за год) оборачивается дебиторская задолженность. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее компания рассчитывается со своими покупателями. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. 3. Период погашения дебиторской задолженности:

где ППДЗ — период погашения дебиторской задолженности. Период погашения дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям. Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения. Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами[1]. Что соответствует как международным, так и российским стандартам бухгалтерского учёта.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 601; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.161.57 (0.007 с.) |

, (1)

, (1) , (2)

, (2) , (3)

, (3)