Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення вартості капіталуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

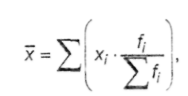

Більшість авторів розглядають вартість капіталу або як норму прибутку або доходності, або як рівень витрат на залучення капіталу. Капітал є найважливішим чинником становлення і розвитку підприємства, має певну вартість, що істотно впливає на напрямки господарської діяльності підприємства. Показник вартості капіталу можна розглядати з трьох позицій: 1. з точки зору підприємства, яке залучає кошти – це рівень витрат фінансування. 2. з точки зору інвестора – це рівень доходу, який він очікує одержати від вкладення капіталу в дану компанію. 3. це мінімальний рівень рентабельності (доходності), який необхідно забезпечити підприємству для досягнення беззбиткової діяльності (щоб ринкова ціна підприємства не зменшувалася). Фінансовому менеджеру необхідно знати вартість капіталу своєї компанії з таких причин: 1. вартість власного капіталу показує віддачу на вкладений в діяльність підприємства засновниками капітал і може бути використана для прогнозування зміни ринкової ціни акцій і ринкової вартості самого підприємства. 2. вартість позикового капіталу показує рівень сплачуваних відсотків, тому необхідно вміти вибрати кращий варіант з альтернативних варіантів залучення позикового капіталу. 3. за рахунок мінімізації вартості всіх джерел фінансування можна забезпечити максимізацію ринкової ціни підприємства. 4. показник вартості капіталу є одним з ключових показників при оцінці Визначення ціни капіталу підприємства передбачає, по-перше, по елементну його оцінку, по-друге, вирахування ціни кожного компонента. Результати розрахунків можуть бути подані в такому комплексному показнику, як середньозважена вартість капіталу (weighted average cost of capital - WACC). Є. Бригхем визначає середньозважену вартість капіталу як «середньозважену вартість компонентів боргу, привілейованих акцій і звичайних акцій.» Даний показник, за своєю суттю, представляє середню арифметичну зважену, розраховану за дискретним варіаційним рядом. Загальна формула стосовно до будь-якої категорії виглядає таким чином:

де х - середня арифметична зважена; хі- значення кожного і-го показника; f і- вага кожного і-го показника у відносному вимірі. Для проведення розрахунку необхідно виявити і-ві складові дискретного ряду, тобто елементи, за якими проводитиметься розрахунок ціни капіталу. Капітал спочатку поділяється на власний, позиковий і залучений. Ця класифікація дозволяє виявити ту частину капіталу, яку умовно можна назвати безоплатною. Це насамперед кредиторська заборгованість за товари, роботи, послуги, заборгованість із заробітної плати, заборгованість зі сплати податків та інші види кредиторської заборгованості. Усі види кредиторської заборгованості є результатом поточних фінансово-господарських операцій підприємства. Тому при визначенні вартості капіталу підприємства кредиторська заборгованість найчастіше вираховується із загальної суми капіталу. Два інші елементи, власний і позиковий капітал, є базою для оцінки вартості капіталу. Найбільш проста формула розрахунку WACC виглядає так: СВК = гвдв+гпдп; де WACC - середньозважена вартість капіталу; гв - середньозважена вартість власного капіталу; гп - середньозважена вартість позикового капіталу; дв, дп - частки власного і позикового капіталу в загальному обсязі капіталу. Сучасні вчені-економісти дають дещо відмітне трактування показника середньозваженої вартості капіталу (WACC). Наприклад, О.С. Стоянова дає таке визначення: «Середньозважена вартість капіталу являє собою середньозважену після податкову «ціну», в яку підприємству обходяться власні і позикові джерела фінансування»1. Внесення показника «податки» у визначення WACC обумовлено прийнятою в США, Росії, Україні системою оподаткування, в якій відсотки за позиковими коштами виключаються при оподаткуванні прибутку. Віднесення відсотків на собівартість дозволяє зменшити оподатковуваний прибуток або, іншими словами, одержати податкову пільгу, еквівалентну розміру виплачуваних відсотків. При цьому формула розрахунку WACC приймає такий вигляд: СВК = гвдв+(1-Т)-гпдп; де Т - ставка податку з прибутку. Отже показник, який відображає середню суму витрат на підтримання певної структури, джерел фінансування називається середньозваженою вартістю капіталу. По суті це середня ціна, яку платить підприємство власникам фінансових ресурсів за їх використання, виражена у відсотках. СВК =∑ Пі × Ві; де СВК- середньозважена вартість капіталу; Пі- питома вага і-го джерела; Ві- вартість і-го джерела фінансування. Зміст розрахунку СВК полягає не стільки в оцінці вже існуючого його значення, скільки у прогнозуванні зміни вартості капіталу при залучені додаткового обсягу фінансових ресурсів. Значення показника СВК- є відносно стабільною величиною яка формується під впливом багатьох факторів, зокрема: · Доступність різних джерел фінансування; · Наявність інвестиційних можливостей, кон’юнктура фінансового ринку; · Середня ринкова відсоткова ставка; · Рівень інфляції; · Галузь в якій функціонує підприємство. Середньозважена вартість капіталу використовується для оцінки ціни вже задіяного підприємством капіталу. У випадку, коли необхідно обґрунтувати доцільність майбутнього нарощення капіталу, може визначатися гранична вартість капіталуза формулою середньозваженої. При цьому замість фактичного значення вартості капіталу з і-го джерела береться нова прогнозна ціна його залучення, а частка і-го джерела береться відповідно до цільової (бажаної для підприємства) структури. Показник СВК, як правило, різко зростає при залученні значного обсягу фінансових ресурсів в результаті інвестиційної діяльності. Отже показник, який відображає приріст СВК до суми додатково залучених коштів називається граничною вартістю капіталу. ГВК= ∆СВК÷∆К; де ГВК- гранична вартість капіталу;∆СВК- приріст середньозваженої вартості капіталу;∆К- приріст капіталу. Між показниками вартість капіталу та вартість підприємства існує взаємозв’язок. Як правило оцінка вартості підприємства може здійснюватися на основі доходного методу, суть якого полягає у визначені майбутніх доходів(у вигляді чистого грошового потоку) від експлуатації об’єкту інвестицій, які мають бути приведені до теперішньої вартості.

ПВ- поточна вартість підприємства; ЧГП- чистий грошовий потік, r – ставка дисконтування (найчастіше показник вартості капіталу – СС) Між цими поняттями існує обернено-пропорційний зв'язок – чим більша вартість капіталу, тим менша ціна підприємства і навпаки. Для мінімізації СВК можуть використовуватися такі джерела фінансування, як: - внутрішня кредиторська заборгованість; - кредити з пільговою відсотковою ставкою; - можуть продовжуватися строки товарних кредитів по узгодженню з постачальником.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 612; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.93.168 (0.009 с.) |

,де

,де