Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління бюджетним дефіцитом і державним боргом.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Фінанси виникли як реакція на реальні потреби суб'єктів суспільного життя. Завдяки акумуляції грошових ресурсів, тобто зібранню та накопиченню їх у спільному фонді, і розподілу їх незалежно від внеску суб'єктів, що формували цей фонд, здійснюється стабілізаційний вплив на економічний стан членів сім'ї, економічний і соціальний клімат підприємства, відбувається економічне та соціальне вирівнювання в суспільстві. Система фінансових відносин різних рівнів та інститутів, що забезпечують їхнє функціонування, утворюють фінансову систему країни. Найважливішою ланкою фінансової системи держави є державний бюджет. Державний бюджет доцільно розглядати у кількох значеннях (рис. 5.8).

Рис. 5.8. Визначення державного бюджету Проаналізуємо функції, які виконує бюджет. Фіскальна функція бюджету полягає у вилученні за допомогою податків та інших джерел, які мають допоміжний характер, частини доходів громадян, підприємств, установ, організацій для утримання державного апарату, виробництва суспільних благ, тобто забезпечення тих видів діяльності, які не мають власних джерел доходів (природоохоронні заходи, архіви, бібліотеки тощо), або ж мають недостатні для забезпечення належного рівня розвитку джерела фінансування (фундаментальні наукові дослідження, оперні театри, музеї тощо). Розподільча функція бюджету полягає в тому, що акумульовані в державному бюджеті грошові засоби уряд використовує для перерозподілу, спрямовуючи їх на розвиток виробничої та соціальної інфраструктури, інвестування в капіталомісткі галузі з тривалим строком окупності витрат, на структурну перебудову, прискорення НТП, зростання життєвого рівня населення, вирішення соціальних проблем. Стимулююча функція бюджету проявляється в тому, що, змінюючи базу та ставки оподаткування, використовуючи пільги, тарифи тощо, уряд здійснює стимулюючу (обмежувальну) політику, впливаючи на циклічні коливання економіки, зміну її структури тощо. Контрольна функція бюджету виконується завдяки тому, що він у грошовому вираженні віддзеркалює відтворювальний суспільний процес, виявляє економічні пропорції, відхилення від рівноваги тощо. Головні джерела формування надходжень до державного бюджету: o податки; o відрахування на соцстрах та інші види відрахувань; o державна позика (внутрішня та зовнішня); o емісія грошей; o продаж державного майна. Форми виплат із державного бюджету: o асигнування - видатки на утримання підприємств та установ; o субсидії - державна допомога організаціям, установам, громадянам; o субвенції - державна грошова допомога місцевим органам влади або окремим галузевим господарським органам для розвитку; o дотації - допомога підприємствам, організаціям, установам для покриття збитків з метою підтримки. Надання бюджетних засобів підприємствам, установам та організаціям для повного або часткового покриття їхніх витрат на заходи, передбачені бюджетом, називають бюджетним фінансуванням. Система бюджетного фінансування містить: o механізм надання бюджетних засобів розпорядникам асигнувань; o засоби фінансового контролю за цільовим та ефективним використанням грошових ресурсів. Однією із форм бюджетного фінансування є бюджетний кредит - надання бюджетних засобів суб'єктам господарювання й органам влади на засадах поворотності та платності. Важливою формою використання бюджетних ресурсів є бюджетні резерви. Це відособлена у спеціальних фондах частина бюджетних надходжень, призначених для забезпечення безперебійного функціонування передбачених бюджетом витрат, а також покриття не передбачуваних затрат держави (стихійні лиха, серйозні технологічні аварії, епідемії тощо), які зненацька можуть виникнути. Державний бюджет є головною ланкою бюджетної системи держави. Бюджетна система України - це сукупність бюджетів різних рівнів: o державного; o бюджету Автономної Республіки Крим; o обласних; o бюджетів міст Києва та Севастополя; o міських бюджетів; o районних; o районних бюджетів у містах; o сільських та селищних. Консолідований бюджет - це об'єднаний бюджет центрального уряду і бюджети місцевих органів влади. За станом розрізняють державний бюджет: o нормальний (збалансований), коли надходження і видатки бюджету врівноважені; o дефіцитний, коли видатки перевищують доходи; o профіцитний, коли доходи перевищують видатки. Чи може держава витрачати більше, ніж вона має? Так, за цих умов держава вдається до проведення додаткової грошової емісії, що є суто інфляційним чинником, або застосовує інше джерело фінансування бюджетного дефіциту - позику. Таким чином, будь-який бюджет має дві основні складові: доходи і витрати (таблиця 5.1). Таблиця 5.1. Головні складові доходів і видатків державного бюджету

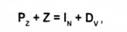

Доходи державного бюджету ще називають фіскальними доходами. Вважають, що з часів Дж. М. Кейнса обов'язкова збалансованість бюджету стала анахронізмом, а концепція "здорових фінансів" (збалансованого бюджету) виявилася недостатньо ефективною. Насправді не кожен дефіцит державного бюджету є небезпечним. Якщо він не перевищує 2-3% ВВП. він не є небезпечним. Якщо ж він перевищує 3%, то існує загроза інфляційних явищ в економіці (абсолютно неінфляційних чинників фінансування державного бюджету немає). В Україні виникло явище прихованого бюджетного дефіциту, яке проявилося у невчасному та (або) неповному фінансуванні бюджетної сфери економіки. Таким чином, уряд скорочував видатки, зменшуючи відкритий дефіцит бюджету. Основними причинами бюджетного дефіциту є, зокрема, такі, як: o спад виробництва внаслідок циклічних коливань, який призводить до зниження рівня доходів (а відтак і податків), що надходять до державного бюджету; o збільшення державних витрат на розвиток військово-промислового комплексу (ВПК), реалізацію соціальних програм, фінансування збиткових підприємств тощо; o значний сектор "тіньової економіки" що уникає сплати податків; o зростання витрат на утримання управлінського апарату; o непомірні втрати, приписки, розкрадання державних ресурсів тощо. Заходи щодо обмеження бюджетного дефіциту: o перехід від фінансування до кредитування; o ліквідація дотацій збитковим підприємствам; o зменшення видатків на фінансування ВПК, соціальних програм, державне управління; o зміна системи оподаткування. Дефіцитний бюджет, зазвичай, має місце у період спаду обсягів національного виробництва, коли податкові надходження зменшуються, а потреба у видатках зростає. Профіцитний бюджет характерний для періоду економічного зростання і застосовується як засіб для упередження економічного буму, за яким неминуче наступає економічний спад. Балансування бюджету, таким чином, здійснюється не щорічно, а залежно від фази ділового циклу. Існує ще один досить важливий аспект бюджетного дефіциту. Розрізняють бюджетний дефіцит: - фактичний, що відображає реальні надходження і видатки за певний період часу; - структурний, який показує, якими мають бути надходження, урядові витрати і дефіцит при потенційному обсязі національного виробництва; - циклічний, котрий відбиває вплив циклічних коливань на надходження, видатки та дефіцит і визначається як різниця між фактичним і структурним дефіцитом. Нагромаджена сума позичених урядом коштів для фінансування дефіциту державного бюджету утворює державний борг. Державний борг існує у двох формах: o внутрішнього боргу перед юридичними та фізичними особами країни; o зовнішнього боргу перед іноземними країнами (міжнародними фінансовими організаціями, урядами іноземних країн та іноземними приватними особами й організаціями). Існує безпосередній зв'язок між бюджетним дефіцитом і державним боргом, 3 одного боку, державний борг є різницею між нагромадженою сумою всіх позитивних сальдо бюджетів і сумою всіх від'ємних сальдо (дефіцитів), отже, бюджетний дефіцит формує державний борг; з другого боку, зростання боргу потребує додаткових витрат бюджету на його обслуговування, що зумовлює зростання бюджетного дефіциту. Між згаданими вище формами бюджетного механізму існує тісний взаємозв'язок. З одного боку, видатки бюджету обмежені обсягом зібраних доходів, які своєю чергою, залежать від рівня розвитку економіки і доходів населення. З іншого боку, вони впливають на збільшення можливостей у створенні національного продукту і сприяють підвищенню ефективності економіки та прискоренню НТП, що у підсумку теж впливає на обсяги доходів бюджету. Вважається, що відтворення макроекономічної рівноваги передбачає досягнення відповідності обсягів коштів, які вилучаються з кругообігу, до обсягів, які дорівнюють поверненим у нього. Вказану рівновагу можна відобразити таким чином:

де: Рz- податки, збори і платежі; Z. - заощадження; Іn- інвестиції; Dv - державні видатки. Вплив державного боргу на економіку може бути як позитивний, так і негативний. Позитивний, коли у фазі економічного спаду використання державних запозичень стимулює споживчий попит, збільшує рівень зайнятості населення, сприяє зростанню рівня доходів у суспільстві, стимулює економічне зростання. Негативний, при якому витіснення приватного капіталу, що обмежує економічне зростання, спричиняє перерозподіл доходів на користь власників державних облігацій, зменшення обсягу споживчого попиту, збільшення податків для обслуговування державного боргу, перекладання відповідальності за погашення боргових зобов'язань на майбутні покоління тощо. Однак не кожне зростання боргу держави перетворюється на "борговий тягар". Для оцінки безпеки подальшого зростання державного боргу важливе значення має порівняння приросту обсягу реального ВВП та реальної ставки відсотка на обслуговування боргу. Якщо реальна ставка відсотка за борг перевищує темп приросту реального ВВП, то державним боргом неможливо управляти, зростає співвідношення, тобто борговий тягар посилюється. Держава, що вдається до запозичень, мусить управляти державним боргом. Управління державним боргом - це система заходів держави, пов'язана з: - вивченням кон'юнктури на ринку позичкового капіталу; - випуском та розміщенням нових боргових зобов'язань; - погашенням нових боргових зобов'язань; - виплатою відсотків на позики; - зміною строків позик; - зміною відсоткових ставок на позики (конверсія); - анулюванням боргу (у випадку фінансової неспроможності держави). Держава може рефінансувати свій борг, тобто випустити нові боргові зобов'язання для розрахунку за старі борги. Таким чином, бюджет є вагомим інструментом у руках держави, за допомогою якого відбувається стимулювання чи стримування економічних процесів у країні.

4.Економічні основи бюджетного планування: зміст, принципи, завдання. Бюджетне планування – комплекс організаційно-технічних, методичних і методологічних заходів із визначення доходів і видатків бюджету в ході їх складання, розгляду і затвердження.Базується на завданнях, що стоять перед органами на які покладена функція складання проекту бюджету: 1. визначення реальної величини доходів, що необхідно мобілізувати в наступному бюджетному періоді; 2. обґрунтованість і визначення розмірів бюджетних видатків за кожним напрямком; 3. збалансування бюджету; Принципи БП визначаються принципами побудови бюджетної системи (ст.7 БКУ)Однак головними з них є: 1. Принципи самостійності і єдності побудови бюджетної системи.

Рис.4.1. Схема взаємозв’язків елементів бюджетного планування

2. Принцип обґрунтованості – всі розрахунки доходів, нормативів видатків поточного бюджету, напрямки інвестицій по бюджету розвитку повинні мати відповідні обґрунтування. Єдність і системність відмічених принципів відображена на рис.4.1. Призначення бюджетного планування реалізується через його завдання: - забезпечення збалансованості фінансових ресурсів держави, що акумулюються через бюджет з метою найоптимальнішого поєднання можливих доходів і витрат; - визначення реальних джерел доходів бюджету виходячі із фіскальних цілей (державне регламентування перерозподілу з метою встановлення рівномірного податкового навантаження або збільшення надходжень через значні потреби у витратах); - визначення пріоритеті у видатковій політиці бюджету враховуючі цілі, встановлені основними програмними документами, у т.ч. затвердженими програмами державного розвитку певної галузі економіки; - Здійснення ефективного управління державним боргом, що полягає в своєчасному виконанні державою боргових зобов’язань і залучені на фінансування бюджету запозичені з оптимальними умовами їх подальшого обслуговування; - Встановлення середньострокових фіскальних і бюджетних цілей з метою досягнення ефективності бюджетної політики і передбачуваності соціально-економічних наслідків; -Забезпечення реальної єдиної фінансової політики на всіх рівнях державної влади, єдиних форм і методів усієї бюджетної роботи. 5. Організація бюджетного планування: методи, рівні, етапи. Бюджетне планування складає перші 3-стадії (етапи) бюджетного процесу. Бюджетний процес (за БКУ) – регламентована нормами права діяльність, пов’язана з складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядів звітів про виконання бюджетів, що складають бюджетну систему України. [Бюджетний процес і його учасники Глава 4, ст. 19- 28 БКУ]. Охоплює такі стадії: 1) складання проектів; 2) розгляд і ухвалення закону про ДБ, МБ; 3) виконання бюджету, в т.ч. за необхідності внесення змін до ЗУ про ДБ, рішення про МБ; 4) підготовка і розгляд звіту про виконання бюджету і ухвалення рішення щодо нього. Усі стадії повторюються систематично [принцип щорічності бюджету] ® бюджетний рік. В Україні співпадає з календарним роком (Франція, Бельгія, Швейцарія). У Європі, Канаді, Японії починається 1 квітня, в Італії – з 1 липня, в США – з 1 жовтня. За своїм змістом бюджетний процес (бюджетне планування) містить: ü визначення фінансової і бюджетної політики; ü розробку управлінських стратегій; ü розробку проекту бюджету, що узгоджується із визначеними підходами; ü оцінку ефективності проекту; ü затвердження бюджету. Бюджетне планування складається з 3-х відносно самостійних етапів, які є умовним поділом процесу формулювання проекту бюджету на наступний рік, а більш детальні етапи і процедури визначені у плані заходів МІНФІНУ щодо підготовки проекту ДБ (підрозділ 5.3 “Процес складання, розгляду проектів і затвердження ДБ і МБ”) 1-й етап. (з лютого по червень року розроблення) – формулювання бюджетної політики та планування основних (попередніх) показників у розрізі ДБ і МБ. Розробляються “ сценарії” розвитку економіки, на підставі яких здійснюється формулювання проекту бюджету: § Базовий (консервативний, незалежний, статус-кво)продовження податкової і бюджетної політики в наступному році без суттєвих змін. Є найменшим ризиком для збалансування бюджетних показників. Однак не дає можливості оцінити потенційний розвиток для розробки більш ефективної бюджетної політики. § Цільовий – плануються зміни в податковій і бюджетній політиці і очікуються інші результати (і у середньостроковій перспективі) враховується ризик, сприяє проведення реформі обґрунтованості. § Оптимальний – очікуються високі результати від змін в бюджетних розрахунках (індикаторах економічного розвитку), плануються кардинальні зміни, дуже ризиковий (!). 2-й етап. (з червня по 15 серпня розроблення) – Мінфін на підставі офіційного прогнозу (міністерство економіки і Європейської інтеграції) розглядає попередні показники витрат ДБ. Липень-серпень (середина) – опрацювання бюджетних запитів Головних розпорядників бюджетних коштів, узгодження усіх суперечливих позицій щодо збалансування бюджету. + оформлення положення Державної програми соціально-економічного розвитку України на наступний рік. 3-й етап. (з15 серпня до 15 вересня) - Мінфін і органи виконавчої влади (КМУ) остаточне узгодження і збалансування показників доходів і витрат проекту ДБ, МБ.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 718; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.012 с.) |