Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники рентабельності підприємстваСодержание книги

Поиск на нашем сайте

* при розрахунку коефіцієнтів, показники з форми №1 формувались умовно!!!!! 20.Економічний зміст, класифікація та особливості управління фінансовими ри Фінансова діяльність підприємства пов’ язана з багатьма ризикам, степінь впливу яких на результати його діяльності значно підвищується з переходом до ринкової економіки. Ризики, що супроводжують цю діяльність, виділяють в окрему групу фінансових ризиків, що відіграють найбільш значиму роль в загальному “портфелі ризиків” підприємства. Збільшення степеня впливу фінансових ризиків на результати фінансової діяльності підприємства пов’ язано з швидкою зміною економічної ситуації в країні і кон’юнктури фінансового ринку, розширенням сфери фінансових відносин, появою нових фінансових технологій і інструментів. Ризик-це ймовірність виникнення збитків або недоотримання доходів у порівнянні з прогнозованим варіантом. Ризик –категорія ймовірнісна і його вимірюють як ймовірність певного рівня втрат. Ризик-рівень непевності настання будь-якого фінансового випадку. Основні види підприємницького ризику: 1. Виробничий ризик. Пов’язаний з виробництвом продукції, товарів, послуг із здійсненням будь-яких видів виробничої діяльності. Причини виникнення ризику: можливе зниження передбачуваних об’ємів виробництва, ріст матеріальних та інших витрат, сплата підвищених відрахувань та податків. 2. Комерційний ризик. Виникає в процесі реалізації товарів і послуг.Причини- зниження об’ємів реалізації товарів і послуг у результаті зміни кон’юнктури ринку збуту, підвищення закупівельних цін, непередбачене зниження об’єму закупок, втрати товару в процесі обертання, підвищення витрат у процесі обертання (в торгівлі). У будь-якій господарській діяльності завжди існує небезпека втрат, що випливає із специфіки тих або інших господарських операцій. Не6езпека таких втрат – це комерційні ризики. Комерційний ризик означає невпевненість у можливому результаті, невизначеність цього результату діяльності. Складовою частиною комерційних ризиків є фінансові ризики. 3. Фінансовий ризик. Виникає у сфері відносин підприємств з банками та іншими фінансовими інститутами. Вони зв’язані з ймовірністю втрат яких-небудь грошових сум або їх недоотриманням. Фінансовий ризик є однією з найбільш складних категорій, яка пов’язана з здійсненням господарської діяльності, якій властиві наступні основні характеристики: 1. економічна природа. Фінансовий ризик проявляється у сфері економічної діяльності підприємства, прямо пов ‘язаний з формуванням його прибутку і характеризується можливими економічними його збитками в процесі здійснення фінансової діяльності. З врахуванням перелічених економічних форм свого прояву фінансовий ризик характеризується як категорія економічна, що займає визначене місце в системі економічних категорій, пов’ язаних із здійсненням господарської діяльності. 2. об’єктивність прояву. Фінансовий ризик є об’ єктивним явищем в функціонуванні будь-якого підприємства; він супроводжує майже всі види фінансових операцій і всі напрямки його фінансової діяльності. 3. ймовірність реалізації. Проявляється в тому, що ризикова подія може як відбутися, так і ні в процесі здійснення фінансової діяльності підприємства.. 4. невизначенність наслідків. Фінансовий ризик може супроводжуватись, як суттєвими фінансовими втратами для підприємства, так і формуванням додаткових його доходів. 5. очікувані несприятливі наслідки. Це пов’язано з тим, що ряд негативних наслідків фінансового ризику визначають втрату не лише доходу, а й капіталу підприємства, що приводить його до банкрутства (тобто до неминучих негативних наслідків для його діяльності). 6. суб’єктивність оцінки. Рівень ризику носить суб’єктивний характер.Ця суб’єктивність, тобто нерівнозначність оцінки даного об’єктивного явища, визначається різним рівнем повноти і достовірності інформаційної бази, кваліфікації фінансових менеджерів, їх досвіду в сфере ризик- менеджменту та іншими факторами. 7. Варіабельность рівня. Перш за все фінансовий ризик змінюється в часі, тобто залежить від тривалості здійснення фінансової операції, так як фактор часу безпосередньо впливає на його рівень. Розглянуті характеристики категорії фінансового ризику дозволяють наступним чином сформулювати його поняття: Під фінансовим ризиком підприємства розуміється ймовірність винекнення несприятливих фінансових наслідків у формі втрати доходу чи капіталу у ситуацій невизначенності умов здійснення його фінансової діяльності. Фінансові ризику класифікуються за такими основними ознаками:

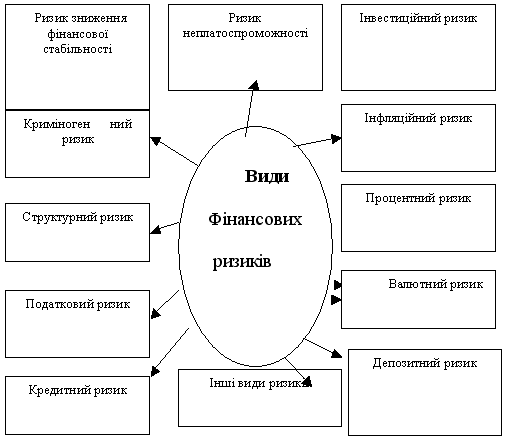

Мал. Характеристика основних видів фінансових ризиків підприємства.

* Ризик зниження фінансової стабільності (або ризик порушення рівноваги фінансового розвитку) підприємства. Цей ризик генерується недосконалою структурою капіталу (використання великої частки позичених коштів), що породжують незбалансування вхідних і вихідних грошових потоків підприємства по об’ємах. * Ризик неплатоспроможності (або ризик несбалансованої ліквідності) підприємства.Цей ризик генерується зниженням рівня ліквідності оборотних активів, що породжують розбалансування вхідного і вихідного грошових потоків підприємства в часі. * Інвестиційний ризик. Він характеризує можливість виникнення фінансових втрат в процесі здійснення інвестиційної діяльності підприємства. У відповідності до видів цієї діяльності розділяють і види інвестиційного ризику – ризик реального інвестування і ризик фінансового інвестування. * Інфляційний ризик. Цей вид ризику характеризується можливістю обезцінення реальної вартості капіталу (у формі фінансових активів підприємства), а також очікуваних доходів від здійснення фінансових операцій в умовах інфляції. * Процентний ризик. Він полягає в непередбаченій зміні процентної ставки на фінансовому ринку (як депозитної, так і кредитної).Причиною винекненн6я даного виду фінансового ризику є зміна кон’юнктури фінансового ринку під впливом державного регулювання, зростання чи спад пропозиції вільних грошових ресурсів та інші фактори. Негативні фінансові наслідки цього виду ризику проявляються в емісійній діяльності підприємства (при емісії як акцій, так і облігацій), в його дивідентній політиці, в короткострокових фінансових вкладеннях і деяких інших фінансових операціях. * Валютний ризик. Даний вид ризику властивий підприємствам, що ведуть зовнішньо-економічну діяльність. Він проявляється в недоотриманні передбачених доходів в результаті безпосереднього впливу зміни обміного курсу іноземної валюти, що використовується в зовнішньо-економічних операціях підприємства,на очікувані грошові потоки від цих операцій. Так, імпортуючи сировину і матеріали, підприємство програє від підвищення обмінного курсу відповідної іноземної валюти по відношенні до національної. Зниження ж цього курсу визначає фінансові втрати підприємства при експорті готової продукції. * Депозитний ризик. Він відображає можливість неповернення депозитних вкладів (непогашення депозитних сертифікатив). Він зустрічається досить рідко і пов’язаний з неправильною оцінкою і невдалим вибором комерційного банку для здійснення депозитних операцій підприємства. * Кредитний ризик. Він має місце у фінансовій діяльності підприємства при наданні ним товарного (комерційного) чи споживчого кредиту покупцям. Формою його прояву є ризик неплатежу чи несвоєчасного розрахунку за відпущену підприємством в кредит готову продукцію, а також перевищення розрахункового бюджету по інкасації боргу. * Податковий ризик. Цей вид фінансового ризику має ряд проявів: ймовірність введення нових видів податків і зборів на здійснення окремих аспектів господарської діяльності; можливості збільшення рівня ставок діючих податків і зборів; зміна строків і умов здійснення окремих податкових платежів; ймовірність відміни діючих податкових пільг у сфері господарської діяльності підприємства. * Структурний ризик. Цей вид ризику генерується неефективним фінансуванням поточних витрат підприємства, що обумовлюють високу питому вагу постійних витрат в загальній їх сумі. Високий коефіцієнт операційного левериджу при несприятливих змінах кон’юнктури товарного ринку і зниженні валового об’єму вхідного грошового потоку по операційній діяльності герерує значно більш високі темпи зниження суми чистого грошового потоку по цьому виду діяльності. * Криміногенний ризик. В сфері фінансової діяльності підприємства він проявляється у формі оголошення його партнерами фіктивного банкрутства; підробки документів,що забезпечують незаконе привласнення сторонніми особами грошовіх та інших активів; викрадення окремих видів активів власним персоналомта інші. * Інші види ризиків. Ця група ризиків досить громіздка. До неї відносять ризики стихійних лих та інші аналогічні ”форс-мажорні ризики”, які можуть привести не лише до втрати передбачуваного доходу, але й частини активів підприємства (основні засоби, запаси ТМЦ),ризик несвоєчасного здійснення розрахунково-касових операцій; ризик емісійний та інші. 2.По характеризуючому об’єкту. виділяють наступні групи фінансових ризиків: * ризик окремої фінансової операції. Він характеризує в комплексі весь спектр видів фінансових ризиків, властиві певній фінансовій операції (наприклад, ризик властивий придбаню конкретної акції. * Ризик різних видів фінансової діяльності (наприклад, ризик інвестиційної чи кредитної діяльності підприємства). * Ризик фінансової діяльності підприємства в цілому. Комплекс різноманітних видів ризиків, властивих фінансовій діяльності підприємства, визначається специфікою організаційно-правової форми його діяльності, структурой капітала, складом активів співвідношенням постійних і змінних витрат. 3.По сокупності інструментів, що досліджуються фінансові ризики поділяються на наступні групи: * індивідуальний фінансовий ризик. Він характеризує сукупний ризик властивий, що окремим фінансовим інструментам; * портфельний фінансовий ризик. Він характеризує сукупний ризик, що властивий комплексу однофункціональних фінансових інструментів об’єднаних в портфель (наприклад, кредитний портфель підприємства, його інвестиційний портфель). 4.За комплексністю дослідження виділяють наступні групи ризиків: * простий фінансовий ризик. Він характеризує вид фінансового ризику, який не розкладається на окремі його підвиди.Прикладом простого фінансового ризику є інфляційний ризик. * складний фінансовий ризик. Він характеризує вид фінансового ризику, що складається з комплексу його підвидів, що розглядаються.Прикладом складного фінансового ризику є ризик інвестиційний (наприклад, ризик інвестиційного проекту). 5.За джерелом виникнення виділяють наступні групи фінансових ризиків: * зовнішній, систематичний або ринковий ризик. Цей ризик характерний для всіх учасників фінансової діяльності і всіх видів фінансових операцій. Він виникає при зміні окремих стадій економічного циклу, зміні кон’юнктури фінансового ринку та в інших аналогічних випадках на які підприємство в процесі своєї діяльності вплинути не може. До даної групи ризиків можуть бути віднесені інфляційний ризик, процентний ризик, валютний ризик, податковий ризик і частково інвестиційний ризик (при зміні макроекономічних умов інвестування); * внутрішній, не систематичний або специфічний ризик. Він може бути пов'язаний з некваліфікаційним фінансовим менеджментом, неефективною структурою активів і капіталу, недооцінки господарських партнерів, великою схильністю до ризикових фінансових операцій з високою нормою прибутку. 6.За фінансовими наслідками ризики поділяються на такі групи: * ризик, що спричиняє лише економічні втрати. При цьому виді ризику фінансові наслідки можуть бути лише негативними (втрата доходу чи капіталу; * ризик втраченої вигоди. Він характеризує ситуацію коли підприємство в силу об’єктивних і суб’єктивних причин, що склалися не може здійснити заплановану фінансову операцію (наприклад, при знижені кредитного рейтингу підприємство не може отримати необхідний кредит і використати ефект фінансового левериджу). * ризик, що спричиняє як економічні втрати, так і додаткові доходи. Він пов’язаний зі здійсненням спекулятивних фінансових операцій. 7.За характером прояву у часі виділяють дві групи фінансових ризиків: * постійний фінансовий ризик. Він характерний для всього періоду здійснення фінансових операцій і пов’язаний з дією постій них факторів.Прикладом такого фінансового ризику є процентний ризик, валютний ризик. * тимчасовий фінансовий ризик. Він характеризує ризик, що носить перманентний характер і який виникає лише на окремих етапах здійснення фінансової операції.Прикладом такого виду фінансового ризику є ризик неплатоспроможностіефективно функціонуючого підприємства. 8.За рівнем фінансових втрат ризики поділяються на наступні групи: * допустимий фінансовий ризик. Він характеризує ризик фінансові втрати по якому не перевищують розрахункової суми прибутку по здійснюваній фінансовій операції; * критичний фінансовий ризик. Він характеризує ризик, фінансові втрати за яким не перевищують розрахункової суми валового доходу по здійснюваній фінансовій операції; * катострофічний фінансовий ризик. Він характеризує ризик фінансові втрати за яким визначаються частковою чи повною втратою власного капікалу. 9.За можливістю передбачення фінансові ризики поділяються на наступні дві групи: * прогнозований фінансовий ризик. Він характеризує ті види ризиків, які пов’язані з циклічним розвитком економіки, зміною стадій кон’юнктури фінансового ринку. * непрогнозований фінансовий ризик. Він характеризує види фінансових ризиків, які не можна передбачити. Прикладом таких ризиків є ризик форс-мажорної групи, податковий ризик. 10.За можливістю страхування фінансові ризики поділяють на такі дві групи: * фінансові ризики,які можна застрахувати. * фінансові ризики, які не страхуються. До них відносять ті їх види на які відсутні пропозиції відповідних страхових продуктів на страховому ринку.

|

||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 473; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.014 с.) |

= 0,73

= 0,73

= 1,63

= 1,63

= 0,87

= 0,87

= 3,02

= 3,02

= 0,13

= 0,13

= 0,08

= 0,08

= 0,15

= 0,15

= 0,09

= 0,09

=0

=0

=0,75

=0,75

=0,52

=0,52

=0,43

=0,43