Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок проведення санаційного аудиту на підприємстві.Содержание книги

Поиск на нашем сайте

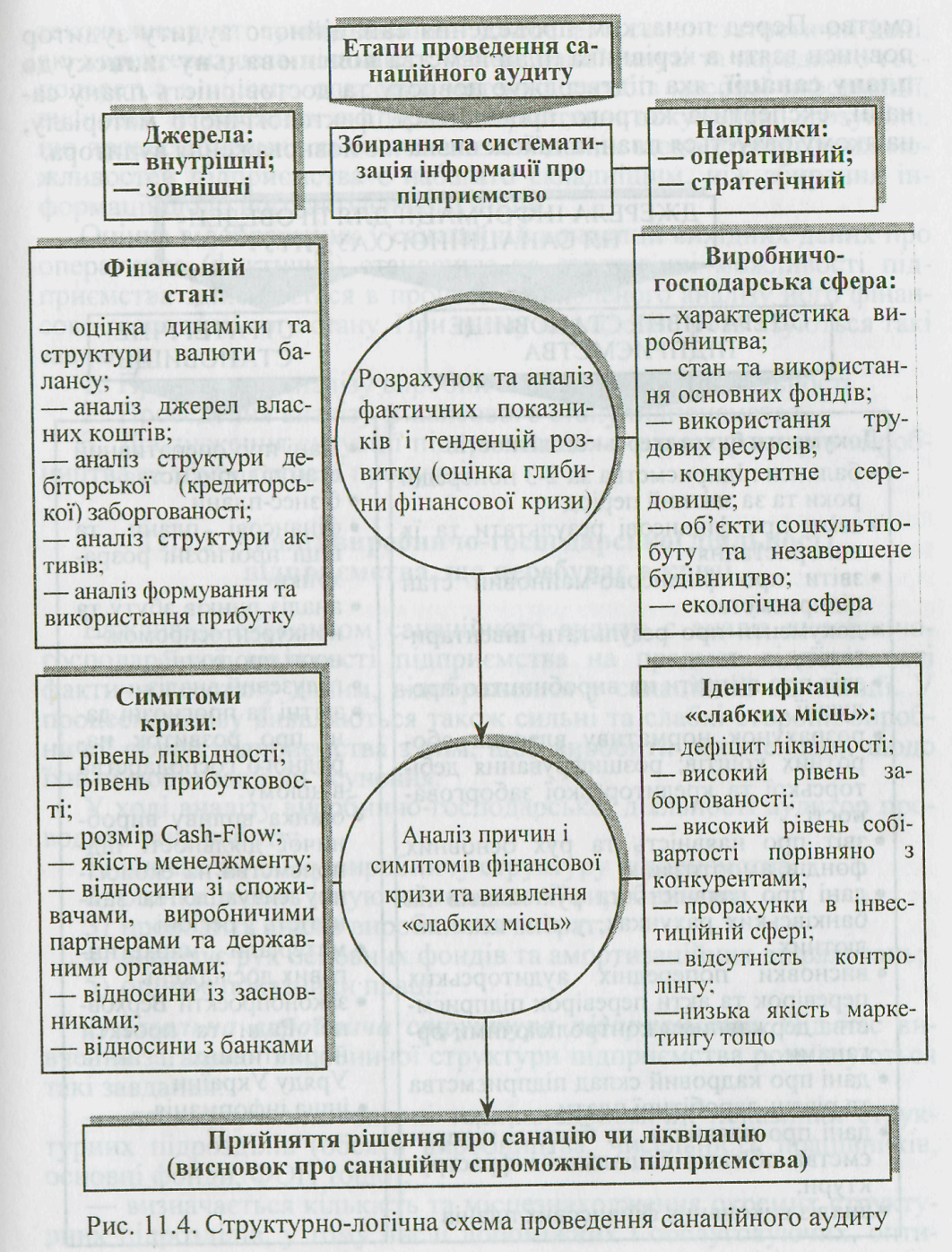

Санаційний аудит є дуже важливою складовою моделі санації підприємства. Етапи й порядок проведення санаційного аудиту подано в структурно-логічній схемі (рис. 1).

Рис.1. Структурно-логічна схема проведення санаційного аудиту І ЕТАП. На першому етапі санаційного аудиту проводиться загальне ознайомлення із наявною в підприємства санаційною концепцією та планом фінансового оздоровлення. Окрім цього, збирається та систематизується інформація, що використовується в процесі санаційного аудиту. Аудитор для виконання своїх завдань, пов'язаних з оцінкою санаційної спроможності суб'єкта господарювання, одержує доступ до всієї необхідної комерційної інформації про підприємство.Перед початком проведення санаційного аудиту аудитор повинен взяти у керівника підприємства пояснювальну записку до плану санації. Отримавши пояснювальну записку до плану санації і сам план санації від керівництва підприємства або зовнішнього санатора, використовуючи надану за формою згідно законодавства фінансову звітність, аудитор починає процедуру експертизи даної документації. Для ефективної роботи по аналізу фінансового стану підприємства аудитор повинен: —отримати можливість працювати із балансом та звітами підприємства за кілька попередніх років; — отримати звіти про майновий стан і проведені інвентаря зації, рух основних фондів і амортизації, наявність об'єктії соціальної інфраструктури на балансі підприємства; — мати можливість переглянути розрахунки витрат на виробництво; — ознайомитися із розшифровкою дебіторської та кредиторської заборгованості; — отримати дані про рух грошових коштів на рахунках підприємства; — ознайомитися із даними про стан оплати праці і організаційно-кадрову структуру підприємства. Для ефективної експертизи стану підприємства потрібно ознайомитися з оперативним поточним станом підприємства. Для оцінки стратегічного планування на підприємстві необхідно ознайомитися із існуючим бізнес- планом і розробленими менеджерами прогнозами економічного розвитку. Окрім цього аудитор повинен мати можливість ознайомитися з результатами попередньої аудиторської перевірки і результатами виконання фінансових планів і бізнес-планів підприємства, якщо вони наявні. Додатково, для проведення експертизи плану фінансового оздоровлення, аудитор повинен: - оцінити обсяг ринку збуту продукції і її конкурентоспроможність; - зібрати дані про стан і перспективи розвитку галузі, до якої належить підприємство; - виявити характер джерел сировини, комплектуючих, а також фінансових засобів даного підприємства; ІІ ЕТАП. Після отримання всієї документації доцільно провести загальний аналізвиробничо-господарської діяльності підприємства (ІІ.І). У ході аналізу аудитор проводить таку роботу: 1) вивчає загальну виробнича структура підприємства: а) досліджуються головні техніко-економічні показники структурних підрозділів(обсяг і асортимент виробничої продукції і її реалізації, чисельність працівників, склад і стан основних фондів і обєктів соціальної інфраструктури, ФОП тощо); б) визначається кількість та місцезнаходження окремих структурних підрозділів, у тому числі допоміжних і обслуговуючих, опти-мальність їхнього розташування; в) розглядаються запропоновані в плані санації пропозиції: —щодо злиття і поділу підрозділів, їх ліквідації і створення; — щодо реалізації і придбання основних засобів і обєктів соціальної нфраструктри; — щодо скорочення персоналу та ін. 2) оцінює рівень існуючої технології виробництва. Це завдання розв'язується за такими позиціями: а) виявлення наявності документації по розробці обгрунтованих нормативів виготовлення продукції. Експертиза цієї документації може сприяти виявленню причин і перспектив розвитку фінансової неспроможності або неспроможності підприємства. б) наявність сучасних передових технологій; б) використання ноу-хау та власних інноваційних розробок; в) використання автоматизованих систем управління. У процесі аудиту звертається також увага на циклічність технологічних процесів та їхню безперервність; можливість повторного використання продуктів переробки (відходів); величину втрат сировини, матеріалів, готової продукції під час виробничого циклу, наявність науково-обґрунтованих норм виготовлення продукції, енергозатратність технологій, серійність виробництва. 3) Аналіз витрат на виробництво. У ході аналізу вивчається ефективність планування собівартості та проводиться факторний аналіз відхилень факту від плану. На підставі первинних бухгалтерських документів визначається сума витрат у собівартості продукції, не пов'язаних з виробничо-господарською діяльністю. При цьому аналізується фактична (у натуральному та вартісному виразі) наявність сировини, матеріалів, палива, покупних напівфабрикатів, інших товарно-матеріальних цінностей, які не мають відношення до виробництва продукції. На цій підставі розробляються рекомендації щодо їх дальшого використання, у тім числі продажу. Велика увага приділяється питанню правильності віднесення витрат на собівартість продукції та на валові витрати для цілей оподаткування. Наявність необгрунтовано віднесених на собівартість витрат може в найближчому майбутньому погіршити фінансовий стан підприємства, що призведе до недостатньої ефективності запропонованих санаційних заходів. 4) Аналіз руху основних фондів та амортизаційних відрахувань. Досліджуючи це питання, слід виходити з того, що балансова вартість окремих майнових активів майже ніколи не дорівнює їх реальній ринковій ціні. Аудитор звертає увагу на основні фонди, що їх придбано, реалізовано, ліквідовано або здано в оренду протягом останніх періодів. Показники завантаженості основних фондів, зносу, матеріаломісткості та енергоємності, прогресивності технологічних процесів порівнюються з аналогічними показниками діяльності підприємств, найліпших у своїй галузі. Слід перевірити правильність проведення та відображення у звітності таких, пов'язаних з рухом основних фондів операцій: індексація основних фондів; надходження та реалізація; ліквідація та інші види вибуття; ремонт та амортизація; інвентаризація. Оцінка майнового стану підприємства проводиться на підставі дослідження таких показників: коефіцієнт зносу основних фондів; коефіцієнт оновлення; коефіцієнт вибуття; частка активної частини основних фондів у структурі основних фондів. Важливим є: за якими цінами придбано, реалізовано і надано в оренду майно і виробничі активи. Необхідно перевірити відповідність цих цін і тарифів практиці господарської діяльності підприємств даної галузі. Можливо, що в нераціональному або неправомірному ціноутворенні схована потенційна можливість залучення капіталу для санації підприємства. 5) Аналіз показників праці. Виконуючи це завдання, аудитор досліджує динаміку чисельності працівників та рівня заробітної плати, обсяги прихованого безробіття, плинність кваліфікованих робітників та інженерно-технічних кадрів. З'ясовуються також причини, які призвели до втрат робочого часу (брак замовлень, сировини, утрата традиційних ринків збуту, висока ціна продукції, незадовільна робота обладнання, брак маркетингових досліджень тощо), Доцільно оцінити з точки зору ефективность виконання працівниками функціональних обовязків. Так, недоліки в політиці збуту, відсутність маркетингових доробків характеризують кваліфікацію і зусилля робітників відповідного відділу. Доцільно перевірити відповідність оплати праці рівню зусиль і кваліфікації робітників. Повинні бути визначені причини простоїв, невисокої продуктивності праці та інших недоліків в операційній діяльності. підприємства з точки зору кадрової політики і організації праці. Особливо, в контексті формування стратегії розвитку і розробки концепції виходу з кризи, доцільно оцінювати діяльність середньої і вищої ланки менеджменту підприємства, для чого можна провести опитування цих осіб. В результаті опитування має бути виявлено також відношення менеджменту до плану санаційних заходів, ступінь підтримання цих дій. Піся цого здійснюється аудит фінансової сфери підприємства. ІІ. ІІ. Аудит фінансової сфери включає: 1) Оцінка динаміки і структури валюти балансу. За дослідження динаміки валютибалансу та його структури використовується трендовий метод аналізу (кожна позиція балансу порівнюється з даними попередніх років) та бенчмаркінг (окремі статті порівнюються з аналогічними середньогалузевими показниками та з показниками підприємств, найліпших у галузі). На підставі цього робиться висновок про основні тенденції динаміки показників. Тенденція до зменшення валюти балансу свідчить про скорочення підприємством обсягів своєї господарської діяльності. Це, у свою чергу, може бути головною причиною його неплатоспроможності. Аналізуючи окремі статті балансу, слід зважати на те, що реальна ринкова вартість деяких активів, відображених у балансі, може бути значно нижчою за їхню балансову вартість або взагалі дорівнювати нулю. Зміна підсумку і структури балансу показує тенденції розвитку або скорочення виробництва, зміни в складі основних і оборотних фондів та ін. 2) Аудит власного капіталу. Ураховуючи функції власного капіталу, його роль як джерела фінансових ресурсів на підприємстві, аудит власного капіталу займає ключове місце в процесі аудиту фінансової сфери. У процесі аудиту увага звертається на такі основні питання: • склад та структура джерел власних фінансових ресурсів; • структура сукупного капіталу підприємства; • правильність формування статутного фонду та порядок оцінки вкладів; • можливості збільшення статутного фонду, зокрема з метою санації балансу; • можливості реструктуризації статутного фонду; • структура та джерела формування додаткового капіталу; • наявність резервних (страхових фондів); • наявність нерозподіленого прибутку (непокритих збитків). На цьому етапі аудиту розраховується низка показників, які характеризують рівень фінансової незалежності підприємства та структуру його сукупного капіталу. Оптимізація структури капіталу є надзвичайно важливим і водночас чи не найскладнішим завдання фінансового менеджменту. Не існує єдиних підходів до визначення найбільш оптимального співвідношення між власним та позичковим капіталом. Це визначається особливостями фінансово-господарської діяльності конкретного підприємства, галузі, до якої воно належить, обсягів діяльності та низкою інших факторів. Аудит власного капіталу акціонерного товариства включає також розрахунок показників ринкової активності підприємства, а саме: — коефіцієнта цінності акцій (відношення ринкової ціни однієї акції до суми дивідендів на одну акцію); — рентабельності акцій (показник, обернено пропорційний коефіцієнту цінності акцій); — суми дивідендів на одну акцію. 3) Аудит позичкового капіталу та кредиторської заборгованості. У ході аудиту позичкового капіталу та кредиторської заборгованостірозв'язуються такі завдання: • визначення складу та структури позичкових засобів; • розшифровування поточної кредиторської заборгованості; • визначення величини простроченої заборгованості, оцінка можливості пролонгації та реструктуризації заборгованості; • вивчення можливості емісії облігацій та залучення додаткових позик. Аудитор повинен перевірити повноту відображення в балансі та у фінансовому плані підприємства поточної заборгованості, тобто заборгованості, яку слід погасити найближчим часом. Особлива увага звертається на те, чи враховані всі платежі в бюджет (з нарахованими штрафами включно), чи правильно визначено частку довгострокових позик, яку треба погасити в короткостроковому періоді, заборгованість із заробітної плати тощо. Аналізуючи довгострокову кредиторську заборгованість, звертають увагу на цільове використання довгострокових кредитів банків та інших позикових коштів, які одержано протягом останніх років, а також на розміри штрафних санкцій, відсотків, сплачених через порушення розрахунково-платіжної дисципліни (у тому числі через несвоєчасне повернення банківських кредитів). Робиться висновок щодо характеру відносин між підприємством і банками, котрі його кредитують, між підприємством і його найбільшими кредиторами — виробничими партнерами. Оцінюються можливості одержання платіжних поступок, розробляються пропозиції та заходи щодо стимулювання участі кредиторів у санації підприємства-боржника. 4) Оцінка ліквідності активів підприємства та його платоспроможності. На цьому етапі аудиту розв'язують такі основні завдання: — аналізують оборотні активи; — визначають рівень ліквідності активів; — оцінюють платоспроможність підприємства; — визначають рівень виконання умов забезпечення фінансової рівноваги. Активи підприємства та їх структуру вивчають як з погляду їхньої участі у виробництві, так і з погляду оцінки їхньої ліквідності. Нагадаємо, що ліквідність активів — це здатність окремих елементів активів швидко трансформуватися в грошові засоби. Платоспроможністю (ліквідністю підприємства) називається його спроможність здійснювати платежі наявними засобами, або такими, котрі безперервно поповнюються за рахунок його діяльності. Управління ліквідністю дає змогу уникнути неплатоспроможності і полягає в оперативному плануванні та координації виплат за борговими зобов'язаннями з грошовими надходженнями на рахунок підприємства. Ліквідність і платоспроможність підприємства оцінюється у відповідності до значення коефіцієнтів абсолютної ліквідності, поточної ліквідності і покриття. Визначальним фактором ліквідності підприємства є достатній обсяг оборотних засобів, але потрібно враховувати також і швидкість їх обороту, яка визначається їх мобільністю. Якщо наявних активів у ліквідній формі недостатньо для задоволення в установлений строк вимог, пред'явлених підприємству з боку кредиторів і виконання зобов'язань перед бюджетом, то такого суб'єкта підприємницької діяльності вважають неплатоспроможним. За неспроможності підприємства виконати грошові зобов'язання протягом трьох місяців після настання строку їхнього погашення, кредитори можуть звернутися в арбітражний суд із заявою щодо оголошення боржника банкрутом. 5) Аналіз дебіторської заборгованості. У процесісанаційного аудиту, за даними аналітичного обліку на останню звітну дату проводиться розшифрування дебіторської заборгованості та її класифікаціяз фіксацією дат виникнення і сум в розрізі окремих контрагентів. Виділяють поточну дебіторську заборгованість (яка виникає в ході нормального операційного циклу або буде погашеною протягом дванадцяти місяців від дати складання балансу) та довгострокову дебіторську заборгованість (яка не виникає в ході нормального операційного циклу та буде погашеною пізніше ніж через дванадцять місяців від дати складання балансу). Поточна дебіторська заборгованість включається до підсумку балансу за чистою реалізаційною вартістю, яка визначається як різниця між поточною заборгованістю та резервом сумнівних боргів. Резерв сумнівних платежів розраховується двома способами: 1) виходячи з платоспроможності окремих дебіторів (якщо існує значний ризик невиконання платежів); 2) на підставі класифікації дебіторської заборгованості. За другим способом здійснюється групування заборгованості за строками її непогашення із розрахунком коефіцієнта сумнівності для кожної групи згідно із сумою безнадійної дебіторської заборгованості за попередні звітні періоди. Величина резерву сумнівних платежів визначається як сума добутків поточної дебіторської заборгованості відповідної групи та коефіцієнта сумнівності відповідної групи. У ході аналізу аудитор повинен оцінити реальні можливості рефінансування дебіторської заборгованості, а також тенденції її розвитку. Зростання дебіторської заборгованості свідчить про надання підприємством товарних позик споживачам своєї продукції. Кредитуючи їх, підприємство фактично ділиться з ними частиною свого прибутку. Водночас кредитор може брати позики для забезпечення своєї діяльності, що призводить до збільшення власної кредиторської заборгованості. 6) Аудит реальних та фінансових інвестицій (вкладень). Згідно з національними стандартами бухгалтерського обліку до інвестиційної діяльності підприємства відносять операції з придбання (спорудження, виготовлення) і продажу майна, що амортизується, — основних фондів, нематеріальних активів та інших необоротних активів, а також довгострокових та короткострокових фінансових інвестицій. Аналіз інвестиційної діяльності підприємства, яке перебуває у фінансовій кризі, проводиться в розрізі таких основних питань: — склад, структура та доцільність реальних інвестицій; — склад, структура та прибутковість фінансових вкладень; — джерела фінансування інвестицій та правильність їхнього відображення в обліку. 7) Аналіз грошових потоків. Наявність грошових коштів найбільш ефективно вирішує проблеми платоспроможності підприємства. Для оцінки грошових потоків потрібно враховувати не тільки кошти, отримані підприємством у вигляд прибутку, але і кошти, віднесені на амортизацію необоротних активів. Облік всіх коштів за врахуванням платежів і погашення короткотермінових зобов'язань дає значення чистого грошового потоку, тобто коштів, що залишаються в розпорядженні підприємства. Для оцінки прибутковості і проведення трендового аналізу цього показника ефективності роботи підприємства рекомендується розрахувати фінансові коефіцієнти: прибутковість в цілому і прибутковості активів, а також рентабельність продажів, рентабельність основної діяльності та ін. 8) Аудитор повинен перевірити також показники ділової активності з точки зору впливу на фінансову стійкість підприємства. Це, зокрема, відношення виручки від реалізації — до обсягу дебіторської заборгованості, до власного капіталу і до підсумку балансу (оборотність засобів в розрахунках, оборотність власного капіталу і оборотність основного капіталу, відповідно); — до чисельності персоналу і до балансової вартості фондів (продуктивність праці і фондовіддача, відповідно). Сюди входять і інші схожі показники, зменшення яких послаблює перспективи платоспроможності. ІІІ ЕТАП. На даному етапі аналізуються причини і симптоми фінансової кризи (рівень ліквідності, рівень прибутковості, розмір грошових потоків, якість менеджменту, відносини зі споживачами, виробничими партнерами, державними органами, відносини із засновниками, відносини з банками), а такожаналізуються “слабкі сторони”діяльності підприємства. Важливу роль відіграє вплив зовнішнього середовища на реалізацію плану фінансового оздоровлення. Для виявлення впливу постачальників сировини, матеріалів і комплектуючих, а також споживачів продукції на стійку роботу підприємства потрібно дослідити наявність основних контрагентів, їх позиції на ринку, їх політику відносно даного підприємства та ін. Внаслідок їх політики, а також в результаті дій менеджменту можливі порушення нормальної операційної діяльності підприємства, повязані, зокрема, з завищенням закупівельних цін на сировину, матеріали і комплектуючі, і заниженням цін реалізованої продукції. Експертиза повинна встановити відхилення від нормальної закупівельної і збутової політики і причини їх виникнення. Доцільно оцінити обсяг і фінансовий еквівалент додаткових втрат, до яких призводять такі порушення. Особливу увагу потрібно приділити контрактам з використанням бартерних операцій, а також операцій у формі взаємозаліків. Експертиза повинна встановити необхідність таких операцій для діяльності підприємства, оцінити втрати, що супроводжують дані операції, а також визначити характер запланованих змін в санаційній концепції у відношенні їх частки в загальному обсязі операцій. Необхідно також встановити ефективність маркетингової політики підприємства, визначити наявність розроблень прогнозів обсягів і структури збуту, оцінок менеджменту підприємства конкурентоспроможності його товарів, робіт і послуг і визначити адекватність подібних прогнозів і оцінок. Менеджмент повинен представити програми життєвого циклу продукції (товарів, робіт і послуг), інноваційних заходів, мета яких полягає в зміні і покращенні асортименту і якості продукції. Розвиток всіх розроблень має бути представлено в плані санації. Аудитор повинен проаналізувати доцільність і дієвість таких програм розвитку. На даному етапі аудитор також аналізує сильні і слабі сторони виробничого механізму і апарату управління підприємства (СВОТ-аналіз), розглядає відповідність санаційної концепції виявленим факторам, що викликали кризу ліквідності. В іноземній практиці співвідношення сильних і слабких позицій підприємства, його можливості і супутні ризики часто служать основою висновку про ефективність діяльності підприємства. Згідно з цим підходом, в санаційному плані повинні бути розроблені пропозиції про послаблення впливу слабких і посилення сильних моментів в позиції підприємства, методи нейтралізації ризиків і ефективне використання наявних можливостей. ІV ЕТАП. Ухвалення рішення про санацію чи ліквідацію підприємства. Завершується санаційний аудит загальною оцінкою санаційної спроможності підприємства з наступним прийняттям рішення про доцільність санації чи ліквідації суб'єкта господарювання та складанням акта аудиторської перевірки. На підставі даних, одержаних в результаті санаційного аудиту, розробляються загальні висновки та пропозиції щодо доцільності ліквідації чи санації підприємства. Якщо виробничий потенціал підприємства зруйновано, структура балансу незадовільна, ринки збуту продукції втрачено, стратегії розвитку підприємства бракує, концепція санації недосконала, то робиться висновок про те, що підприємство є санаційно неспроможним і його доцільно ліквідувати. Якщо санаційний аудит показав, що підприємство має реальну можливість відновити платоспроможність, має достатньо підготовлений менеджмент, ринки збуту продукції, а також перспективи залучення фінансових ресурсів зовнішнього санатора, то робиться висновок про можливість проведення санації суб'єкта господарювання. В акті про результати санаційного аудиту треба відобразити реальну картину поточного становища підприємства та його санаційних шансів з урахуванням прогнозів розвитку самого підприємства та навколишнього бізнесового середовища. Акт може складатися з таких розділів: 1. Основні відомості про аудитора та аудиторську фірму. 2. Підстави для проведення аудиту, мета, методи та обсяг. 3. Оцінка достовірності інформації та наданих доказів. 4. Висновки про санаційну спроможність чи неспроможність. Можливі три варіанти висновку: 1) концепція (план) санації відображає реальний стан справ і підприємство є санаційно спроможним; 2) план санації можна реалізувати за умови виконання певних рекомендацій, зроблених у процесі санаційного аудиту; 3) план санації та достовірність відображених у ньому даних беруть під сумнів та роблять висновок про недоцільність проведення санації. Якщо аудитор визнає, що санація підприємства є можливою лише за виконання певних рекомендацій, зроблених у ході аудиту, то він повинен послатися на ці конкретні рекомендації. Якщо план санації визнано недосконалим, аудитор повинен обґрунтувати це відповідними доказами, описати основні позиції плану, які є недостовірними або сумнівними. Якщо на підставі проведених аудитором процедур та вивчення необхідної інформації він набуває пере конання в тому, що компанія не може продовжувати своє функціонування в майбутньому, аудитор визнає запропоновану концепцію санації помилковою.

7. Призначення плану фінансової санації та його структура. План фінансового оздоровлення розробляють, як правило, фінансові та контролінгові служби підприємства, яке перебуває у фінансовій кризі, представники потенційного санатора, незалежні аудиторські та консалтингові фірми. Необхідність залучення зовнішніх консультантів під час розробки плану зумовлена трьома основними чинниками: — затратами робочого часу, необхідного для розробки плану; — потребою в належних знаннях та досвіді; — потребою в об'єктивності. При розробці плану санації керуються такими принципами: — завершеність (врахування всіх найважливіших обставин справи (усі позиції плану мають базуватися на цілком перевірених даних); — змістовність (розгляд лише тих обставин, які стосуються процесу санації); — правильність (правдиве висвітлення проблематики кризи з відображенням усіх передумов та безпосереднього, логічного ланцюга аргументів; — ясність (правдиве та однозначне висвітлення й відтворення інформації); — об'єктивність (чітке розмежування між фактичними даними, власним поглядом контролера та висновками. Загальна структура плану санації є наступною. Вступ повинен містити загальну характеристику об'єкта планування. Тут мають бути відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфе-ри діяльності, а також коротка історична довідка про розвиток підприємства. Окрім цього визначаються мета складання плану, його замовник та методи розробки. Розділ 1. Відображає вихідну ситуацію на підприємстві. Оцінювання зовнішніх умов, у яких функціонує підприємство, є основою стратегічного планування і включає в себе вивчення загальних політико-економічних тенденцій, аналіз галузі та ринкового сегменту. Під час вивчення загальної політико-економічної ситуації враховуються розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Відповідна оцінка дає змогу з'ясувати можливості адаптувати стратегію розвитку підприємства до змін у суспільно-політичному житті країни. У процесі аналізу фінансово-господарського стану наводяться дані про фактичний фінансовий та майновий стан підприємства: фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівереджу тощо. Аналіз причин фінансової кризи та слабких місць полягає в систематизації та оцінюванні відповідних чинників і їх впливу на фінансово-господарську діяльність підприємства. Такий аналіз має на меті локалізувати та усунути зазначені чинники (при написанні цього пункту рекомендується використати СОФТ-аналіз (аналіз сильних та слабких сторін, а також наявних шансів і ризиків)). Симптоми кризи виявляються в результаті аналізу слабин (обмежувальних чинників) підприємства, останні можуть існувати в таких сферах: — залучення капіталу (наприклад, втрата довіри кредиторів); — ринок (бар'єри на шляху вступу чи виходу з ринку); — персонал (позиція профспілок, висока мобільність, психологічні фактори); — законодавство (податки, заборона звільняти працівників). Наявний потенціал. Тут характеризують сильні сторони підприємства, його можливі шанси та існуючий потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах (на базі СОФТ-аналізу).

Рис. 1. Матриця СОФТ-аналізу Потенціал розвитку підприємства визначається такими головними чинниками: — фінансове забезпечення та можливості залучення додаткового капіталу; — наявність кваліфікованого персоналу; — існування надійних та дешевих джерел постачання сировини (матеріали); — наявність ринків збуту продукції; — виробничий потенціал; — ефективна організаційна структура; — висока якість менеджменту; Ефективну санацію можна забезпечити завдяки планомірному розвитку й використанню наявного в підприємства потенціалу, а також послабленню чинників, що обмежують можливості санації. На підставі аналізу вихідної ситуації роблять висновок про Доцільність і можливість санації підприємства чи про необхідність його ліквідації. Розділ 2 має характеризувати стратегічні цілі санацації підприємства, цільові орієнтири на розробку стратегії. Тут по дається також оперативна програма, що відбиває заходи, спрямовані на покриття поточних збитків, відновлення платоспромож ності та ліквідності підприємства. Лише за умови виконання цієї програми підприємство буде здатне реалізувати план санації, тобто вжити заходи щодо відновлення прибутковості та досягнення стратегічних конкурентних переваг. До каталогу санаційних заходів згідно програми можуть входити: — рефінансування дебіторської заборгованості (форфей тинг, факторинг, звернення до арбітражного суду); — мобілізація прихованих резервів завдяки продажу окремих позицій активів; — зменшення та збільшення статутного капіталу; — реструктуризація кредиторської заборгованості; — заморожування інвестиційних вкладень; — зворотний лізинг; — розпродаж за зниженими цінами товарів, попит на які низький. У розділі також пропонується черговість виплати боргів кредиторам. Розділ 3 включає в себе конкретний план заходів щодо відновлення прибутковості та конкурентоспроможності підприємства на довгостроковий період і складається з розглядуваних далі частин. План маркетингу та оцінювання ринків збуту продукції. Визначаються ринкові чинники, які впливають на збут продукції та місткість ринку; мотивацію споживачів; ступінь еластичності попиту та рівень платоспроможного попиту на продукцію підприємства; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісне оцінювання частини ринку, яка належить підприємству, здійснюється за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та перспективи її збільшення. Наводиться перелік можливих конкурентів, з'ясовуються їхні переваги та недоліки; подається схема реалізації продукції; розглядаються методи стимулювання реалізації і пропозиції з метою досягнення оптИ' мального співвідношення реалізаційної ціни та собівартості, визнач^' ються можливості та шляхи розширення ринків збуту, оцінюється діяльність підприємства з погляду антимонопольного законодавства. План виробництва та капіталовкладень. Наводять дані про використання обладнання, його знос, витрати, пов'язані з відновленням (придбання нового, ремонт, реконструкція), можливості оренди чи лізингу. Характеризується виробничий процес, визначаються його "вузькі" місця, комерційні зв'язки з постачальниками сировини (зокрема, наявність альтернативних джерел)] конкретні заходи щодо розширення асортименту продукції та підвищення її якості з метою досягнення конкурентних переваг. Зазначається, яке саме обладнання, технічну документацію, технологію, в кого та на яких умовах, за який термін та на яку суму потрібно придбати. На цій підставі оцінюють потреби в інвестиціях. Організаційний план. Характеризує організаційну структуру підприємства, розглядаються можливості реструктуризації (реорганізації) та перепрофілювання, аналізується управлінський та кадровий склад, подається фактична кількість працівників та вносяться пропозиції щодо її зменшення, намічаються заходи щодо посилення мотивації працівників та. вдосконалення організації менеджменту. Фінансовий план. Має містити в собі: — прогноз обсягів випуску та реалізації продукції; — баланс грошових надходжень та витрат; — зведений баланс активів і пасивів; — аналіз шляхів досягнення беззбитковості; — форми і джерела мобілізації фінансових ресурсів; — графіки освоєння, окупності та повернення фінансових ресурсів. У фінансовому плані наводиться також сума витрат на розробку плану санації та можливе проведення санаційного аудиту. Визначається загальна потреба в зовнішніх джерелах фінансування. У зв'язку зі складністю виконання розрахунків для студентів у пункті "Фінансовий аналіз" дозволяється обмежитися детальним обґрунтуванням лише форм і джерел мобілізації ресурсів для проведення санації. Розділ 4 містить розрахунок ефективності санації, а також перелік заходів щодо організації реалізації плану та контролю за її перебігом. Основні критерії оцінювання ефективності санації такі: — ліквідність та платоспроможність; — прибутковість; — додаткова вартість, створена в результаті санації; — конкурентні переваги. Якщо за основу брати критерій прибутковості, то ефективність санації Е = прогнозований обсяг додаткового прибутку / розмір вкладень на проведення санації. Додаткова вартість, створена в результаті санації, є абсолютним приростом вартості активів підприємства, який очікується в результаті реалізації плану санації. Вона обчислюється як різниця між потенційною вартістю підприємства (після проведення санації) та його вартістю до санації. Санація вважається успішною, якщо з допомогою зовнішніх та внутрішніх фінансових джерел, проведення організаційних та виробничо-техиічних удосконалень підприємство виходить із кризи (нормалізує виробничу діяльність та уникає оголошення банкрутства) і забезпечує свою прибутковість та конкурентоспроможність у довгостроковому періоді. 8. Порядок затвердження плану фінансової санації підприємства. Протягом трьох місяців з дня винесення ухвали про санацію боржника керуючий санацією зобов'язаний подати комітету кредиторів для схвалення план санації-боржника. Якщо у майні підприємства частка державної власності перевищує 50%, то план санації подається до Фонду державного майна України. План санації повинен містити заходи щодо відновлення платоспроможності боржника, умови участі інвесторів (за їх наявності) у повному або частковому задоволенні вимог кредиторів, зокрема шляхом переведення боргу (частини боргу) на інвестора, строк та черговість виплати боржником або інвестором боргу кредиторам та умови відповідальності інвестора за невиконання взятих згідно з планом санації зобов'язань, План санації повинен передбачати строк відновлення платоспроможності боржника. Платоспроможність вважається відновленою за відсутності ознак банкрутства. У разі наявності інвесторів план санації розробляється та погоджується за участю інвесторів. Заходами щодо відновлення платоспроможності боржника, які містять план санації, можуть бути: - реструктуризація підприємства; - перепрофілювання виробництва; - закриття нерентабельних виробництв; -відстрочка та (або) розстрочка платежів або прощення (списання) частини боргів, про що укладається мирова угода; - ліквідація дебіторської заборгованості; - продаж частини майна боржника; - зобов'язання інвестора про погашення боргу (частини боргу) боржника, зокрема шляхом переведення на ньог

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 833; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.141 (0.013 с.) |