Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Фінансові ресурси підприємств, їх склад і характеристикаСодержание книги

Похожие статьи вашей тематики

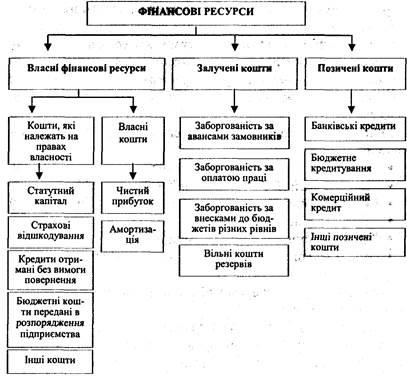

Поиск на нашем сайте Головною ланкою економіки в ринкових умовах господарювання є підприємства як господарюючі суб'єкти. Вони здійснюють виробничу, науково-дослідну й комерційну діяльність, в результаті якої виробляють відповідні види продукції, реалізують її, отримують, розподіляють доходи, формують відповідні фонди фінансових ресурсів. Для здійснення такої діяльності підприємства використав вують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. Матеріальні ресурси є основою процесу виробництва. їх формування здійснюється, як правило, за рахунок різних джерел: власного капіталу підприємства, позичених і залучених фінансових ресурсів (рис.5). При цьому власні кошти - це кошти підприємств, які постійно знаходяться в обігу й кінцевий строк використання якими не встановлений. Формуються вони за рахунок власного капіталу, тобто тієї частини активів підприємства, яка залишається після виконання його зобов'язань.

Рис. 5. Склад фінансових ресурсів підприємства Позичені кошти - це ті, що одержує підприємство на визначений термін, за плату й на умовах повернення. Формуються вони в основному за рахунок коротко- і довгострокових кредитів банків. Залучені кошти - це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно знаходяться в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості підприємства. Усі види названих джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо-гос-

ТЕМА 5. Фінанси підприємств

Отже, під фінансовими ресурсами слід розуміти загальну суму власного, позиченого й залученого капіталу, що використовується підприємствами для формування своїх активів і здійснення виробничо-господарської діяльності з метою одержання прибутку. Можна виділити такі основні складові фінансових ресурсів підприємства: ? прибуток; ? амортизаційні відрахування; ? обігові кошти; ? бюджетні асигнування; ? надходження з цільових фондів; ? надходження з централізованих корпоративних фондів; ? кредити. Коротко схарактеризуємо ці види фінансових ресурсів і джерела їх формування. Прибуток - це грошовий вираз фінансових ресурсів, що створюються підприємствами будь-якої форми власності і належить їм після розподілу доходів від господарської діяльності. Прибуток - це найголовніша фінансова категорія на рівні підприємницьких структур, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності. Прибуток також є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави. Амортизаційні відрахування - це вид цільових фінансових ресурсів, які відображають перенесення на готову продукцію частини вартості використовуваних основних засобів і є фінансовими ресурсами підприємства для їх відтворення. Обігові кошти - частина фінансових ресурсів підприємства, що постійно перебувають у господарському обороті. До них відносять кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т.д.), які призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу. Бюджетні асигнування завжди мають суворо визначений порядок використання й можуть надаватися підприємству у формі: - бюджетних інвестицій - виділення коштів у вигляді капітальних вкладень на розвиток виробництва в пріоритетних напрямах, які впливають на ефективність економіки країни в цілому; - бюджетних кредитів - надаються підприємствам державного сектора економіки на тимчасові потреби в разі фінансових ускладнень. Вони здійснюються, як правило, на поворотній основі під затверджені проекти використання коштів; можуть бути безпроцентними або з невисокою процентною ставкою; - державних дотацій - виділення коштів на відшкодування збитків підприємств, коли збитковість є наслідком ринкової кон'юнктури або політики держави; - державних субсидій - виділення коштів із бюджету суб'єктам підприємницької діяльності на вирішення конкретних завдань у межах спеціальних державних програм розвитку. Надходження з централізованих корпоративних фондів характеризують внутрішньокорпоративний перерозподіл фінансових ресурсів за принципом сальдо взаємовідносин. Кредити - фінансові ресурси, які тимчасово надані в користування та розпорядження підприємства для покриття тимчасових і сезонних потреб виробництва.

ТЕМА 5. Фінанси підприємств

- комерційний (товарний) кредит - це придбання товарів або послуг із відстрочкою платежу; - банківський кредит - позичка від банку або інших установ у грошовій формі під певний відсоток. Склад фінансових ресурсів, їх обсяги залежать від виду й розміру підприємства, виду його діяльності, обсягів виробництва. При цьому обсяг фінансових ресурсів тісно пов'язаний з обсягами виробництва, ефективною роботою підприємства. Чим більший обсяг виробництва і вища ефективність роботи підприємства, тим більший обсяг власних фінансових ресурсів, і навпаки. Наявність достатнього обсягу фінансових ресурсів та їх ефективне використання визначають задовільний фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність і рентабельність. З огляду на це найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найкращого їх використання з метою підвищення ефективності роботи підприємства.

|

||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 647; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.007 с.) |

Теорія фінансів

Теорія фінансів подарської діяльності з метою одержання відповідного доходу, прибутку.

подарської діяльності з метою одержання відповідного доходу, прибутку. Теорія фінансів

Теорія фінансів Кредит існує в двох формах:

Кредит існує в двох формах: