Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Власні інвестиційні джерела підприємств та механізми їх використанняСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

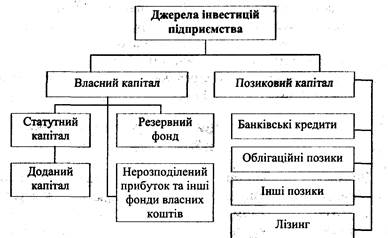

Значне економічне зростання залежить від обсягу і структури інвестицій в національну економіку. До того ж держава повинна бути активним учасником інвестиційного процесу, стимулюючи, регулюючи і спрямовуючи його. З огляду на це проаналізуємо актуальні проблеми і принципові можливості власних інвестиційних джерел підприємств та механізми їх використання. Дійсно, нині матеріальною основою процесу розширеного відтворення у всьому світі є самофінансування підприємств. Тобто фінансування інвестицій господарюючого суб'єкта здійснюється переважно за рахунок власних джерел: прибутку, амортизації основного капіталу і резервних фондів (рис. 20). При цьому власні кошти підприємства виступають як внутрішні, а залучені і позикові - як зовнішні джерела фінансування інвестицій. Однак можливості використання прибутку підприємств як одного з головних джерел накопичення ускладнені у зв'язку зі збільшенням кількості збиткових підприємств, величезним обсягом неплатежів, прагненням підприємців занизити прибуток або не показувати його, щоб не сплачувати податку. Аналіз структури джерел фінансування інвестицій на рівні підприємств у країнах з розвинутою ринковою економікою свідчить, що частка внутрішніх джерел у загальному обсязі фінансування інвестиційних витрат у різних країнах

Рис. 20. Класифікація джерел інвестицій підприємства істотно коливається залежно від багатьох об'єктивних і суб'єктивних факторів. В економічній літературі наводяться різні оцінки співвідношення між внутрішніми та зовнішніми джерелами фінансування інвестицій у країнах Заходу. Ряд економістів вважають, що у повоєнний період у розвинутих країнах спостерігається формування двох типів співвідношення між внутрішніми та зовнішніми джерелами фінансування інвестицій нефінансових корпорацій: один з них, якому характерна висока частка власних коштів у загальному обсязі фінансування, має місце в США і Великій Британії, другий з високою часткою залучених і позикових коштів - у ФРН та Японії. У світовій практиці існує залежність структури джерел фінансування інвестицій від фази ділового циклу. У ринковій економіці відповідно до об'єктивних закономірностей частка внутрішніх джерел знижується в періоди пожвавлення і підйому, коли підвищується інвестиційна активність, і зростає в періоди економічного спаду в умовах скорочення масштабів інвестування та зменшення пропозиції грошей. В українських ______ ТЕМА 10. Фінансове забезпечення інвестиційного процесу умовах, де головним джерелом інвестиційного пожвавлення є внутрішні джерела підприємств, господарське пожвавлення супроводиться збільшенням частки власних коштів у загальному обсязі джерел фінансування інвестицій. За оцінками Міністерства економіки з питань європейської інтеграції, тільки для підтримки працюючих потужностей щорічно потрібно 2-3 млрд дол США, а для оновлення основних виробничих фондів країни - у 5-6 разів більше. Державною інвестиційною програмою передбачено використати 70% коштів із власних джерел підприємств, решту відшкодувати за рахунок залучення приватних інвестицій. За негативних тенденцій, що склалися в інвестиційній сфері, в умовах несприятливих зовнішніх і внутрішніх обмежень попиту та погіршення фінансового стану підприємств можливості пошуку ресурсів інвестування на мікрорівні були досить обмеженими. З переходом до ринкової економіки кардинально змінились умови господарювання, і підприємства постали перед необхідністю структурної перебудови виробництва у зв'язку з різким спадом попиту на продукцію, зумовленим зниженням власних інвестиційних ресурсів. Аналіз ситуації свідчить, що власні ресурси підприємств (прибуток та амортизаційні відрахування) є основним джерелом фінансування інвестицій. Прибуток є основним внутрішнім джерелом формування фінансових інвестицій, що забезпечує усі напрями стратегічного розвитку підприємства. За рахунок прибутку підприємство сплачує податки, формує резервний фонд і фонд споживання, накопичує інвестиційні ресурси для економічного розвитку. Ця остання частина прибутку підприємства спрямовується на фінансування його інвестиційних проектів. Обсяг інвестиційних ресурсів, який формується за рахунок прибутку підприємства, визначається в процесі його розподілу на різні цілі. Характеризуючи це джерело фінансування інвестицій, слід зазначити, що в сучасних умовах ринкової трансформації

економіки України прибуток не відіграє належної ролі у формуванні інвестиційних ресурсів. Більшість підприємств мають занадто низький рівень рентабельності, а значна частина їх працює збитково. На деяких підприємствах прибуток не може забезпечити помітного обсягу фінансування плану їхнього розвитку і навіть програми санації. Прибуток чутливо реагує на регулюючу дію держави. Саме тому розширення джерел інвестицій за рахунок прибутку може стабілізувати обсяг ресурсів накопичення, а тому є актуальним і важливішим завданням держави. Крім того, що прибуток є джерелом самофінансування підприємства, він виконує ще дві важливих функції розвитку підприємства: очікуваний прибуток є основою для прийняття інвестиційних рішень та мірою успіху діяльності підприємства. Ці дві функції тісно взаємопов'язані (перша набуває змісту лише за умови існування другої) і становлять основу оцінки ефективності інвестицій. Проблеми використання прибутку для інвестування багато в чому пов'язані із впливом податкової політики. Відомо, що основним економічним недоліком сучасної системи оподаткування був непомірний податковий тиск на економічні суб'єкти. Високий податковий тиск не давав змоги підприємствам розглядати частину прибутку, що залишалась, як основне джерело інвестицій. Труднощі використання прибутку на потреби інвестування полягали не тільки в недостатніх його обсягах. Різке скорочення, що відбувалося внаслідок зростання неплатежів і бартерних угод, у виручці від продажу грошової складової прибутку практично виключало саму можливість його використання для інвестування. У загальній масі прибутку, одержаного підприємствами країни, його грошова частина становила 25-35%, що не забезпечувало виконання завдання використання прибутку як джерела інвестування після сплати податків. Спад інвестиційної діяльності закономірно призвів до погіршення стану виробництва на підприємствах реального сектора економіки. ______ ТЕМА 10. Фінансове забезпечення Інвестиційного процес)/ На сучасному етапі розвитку економіки не можна розраховувати на істотне збільшення інвестиційних ресурсів за рахунок прибутку господарюючих суб'єктів. Це джерело інвестування може стати значимим тільки за умови докорінного поліпшення фінансового стану більшості підприємств, що може бути забезпечене лише після тривалого періоду загальноекономічної стабілізації. Іншим джерелом самофінансування є амортизація довгострокових активів підприємств. Отже, важливим інструментом регулювання інвестиційної активності є амортизаційна політика держави. При цьому її ефективність визначається насамперед ступенем врахування реальних економічних процесів при обгрунтуванні нинішніх амортизаційних норм, а також своєчасністю і виваженістю їх зміни. Амортизаційні відрахування від використовуваних підприємствами основних фондів і нематеріальних активів є більш сталим джерелом формування інвестиційних ресурсів, особливо на підприємствах із значним обсягом цих активів. При цьому за рахунок використання різних методів амортизації підприємство може регулювати формування амортизаційних потоків. Відповідно до Закону України "Про внесення змін до Закону України Про оподаткування прибутку" підприємство самостійно обирає метод лінійної або прискореної амортизації основних фондів виробничого призначення. Амортизація - це процес поступового відшкодування основного капіталу за вартістю в період його функціонування, що забезпечує можливість його заміни не тільки в попередній натурально-речовій формі, ай на вищому науково-технічному рівні. Амортизаційна політика в умовах ринкової економіки безпосередньо пов'язана з податковою політикою, націленою на створення стимулів і відповідних фінансових можливостей для підприємств у здійсненні простого і розширеного відтворення. Тому цілком закономірно постає питання: яке відношення має амортизаційна політика до державного регулювання здійснення розширеного відтворення? Теорія фінансів К. Маркс зазначав, що частина вартості основного капіталу, перетворена в гроші, може послужити для того, щоб розширити підприємство або удосконалити машини, завдяки чому підвищується їхня ефективність. Таким чином відтворення в розширеному масштабі випливає не з накопичення, а із зворотного перетворення вартості, яка, відмежувавшись, відокремившись у грошовій формі від тіла основного капіталу, перетворилася в новий - у додатковий або більш ефективний основний капітал того самого роду. Деякі економісти, ретельно ознайомившись із висвітлені ням цієї проблеми в працях К. Маркса, не погоджуються з та4 кою точкою зору. Так, В.Н. Богачов наводить зауваження кла3 сика економічної теорії про те, що "спосіб обліку в бухгалтерських книгах, звичайно, нічого не змінює в дійсному співвідношенні тих речей, щодо яких ведуться ці книги" і далі міркує так. Якщо справді співвідношення речей не відповідає бухгалтерській практиці, остання не може бути джерелом знань про природу. Справжнє значення амортизації розкривається її визначенням як витрат простого відтворення. На практиці ж амортизація є найбільш маневреною статею рахівництва, яка дає змогу приховувати частину доходу під рубрикою витрат або, навпаки, "витрати майбутніх періодів" показувати як поточний прибуток. З точки зору такого рахівництва, справді, витрати, а не накопичення, виступають джерелом розширеного відтворення. Таким чином, неузгодженість теорії і практики формування та використання джерел розширеного відтворення призводить до певної плутанини в поняттях. З певного часу така плутанина ще більше посилилась у зв'язку з появою нового виду довгострокових відтворюваних активів, які одержали назву "нематеріальні активи". Порядок використання у виробничому процесі і, відповідно, схема погашення їх вартості шляхом віднесення на витрати підприємства дуже подібні до аналогічних процесів, що стосуються основних засобів. У зв'язку ______ ТЕМА 10. Фінансове забезпечення інвестиційного процесу з цим українська облікова методологія фінансування інвестицій додала до двох традиційних їх джерел ("амортизація основних засобів" та "прибуток, що залишається в розпорядженні підприємства") і третій - "знос нематеріальних активів". А в цих умовах стає ще складніше на рівні конкретного підприємства виявити те, що, наприклад, витрати на розширення парку основних засобів (однозначно характеризують процес розширеного відтворення) здійснюються за рахунок майбутнього недовідтворення вартості нематеріальних активів (звужуючи відтворення). Прояснити дану ситуацію неможливо: з точки зору економічної практики витрачання нарахованої амортизації тільки на реновацію чітко визначеного об'єкта основного капіталу нереальне і недоцільне (ще більше примарною виглядає можливість будь-якого контролю за таким витрачанням). Таким чином, доданий продукт і засоби амортизаційного фонду в економіці можуть взаємозамінюватися при формуванні ресурсів розширеного відтворення. Але при цьому важливо внести використання фонду заміщення основного капіталу в процес інтенсифікації виробництва, посилити роль високих технологій і підвищити ефективність капіталовкладень при поновленні державного потенціалу на базі адекватного коригування амортизаційної політики. Існує додаткова обставина, за якою правомірність амортизації розглядається як джерело інвестицій підприємства. Сумарні амортизаційні відрахування за весь період служби довгострокових активів не завжди дорівнюють їх початковій вартості. Отже, ціна заміщення може бути вищою від ціни купівлі обладнання, тобто амортизаційні відрахування треба розраховувати не на базі ціни купівлі, а саме на основі ціни заміщення або на основі відновної вартості - у вітчизняних категоріях. З огляду на практичну організацію обліку і звітності щодо інвестиційної діяльності підприємств, а також регулювання амортизації основного капіталу та дії чинника науково-

технічного прогресу амортизація довгострокових активів уявляється найважливішим власним джерелом здійснення інвестицій. А тому визначені державні принципи амортизаційної політики є суттєвим чинником регулювання інвестиційної активності. Стосовно амортизації основного капіталу в ринковій економіці існують дві концепції: економічна і податкова. Амортизація в економічній концепції розглядається як списання вартості основного капіталу за економічно обгрунтованими нормами, що відбивають реальний (фізичний і моральний) його знос у даних умовах відтворення. Це необхідно для визначення витрат у поточному виробництві і відповідно до його рента-! бельності, інших показників виробництва. Амортизація в податковій концепції - це списання вартості основного капіталу виходячи з податкових норм, які можуть перевищувати економічно обгрунтовані. У цьому разі вони виступають як засіб розподілу авансованої вартості активу на певний період часу і прискорення повернення цієї вартості (або, навпаки, як засіб зниження витрат та оптимізації фінансових результатів) і при цьому використовуються для визначення розміру оподатковуваного прибутку. Нарахування амортизації в податкових цілях регулює відносини підприємства з бюджетом відповідно до державної податкової політики. У ринковій економіці законодавство (звичайно у вигляді спеціального розділу в законі про податки) визначає правила нарахування амортизації в податкових цілях. Норми амортизації визначаються для груп основного капіталу, а не для окремих його об'єктів. Для розрахунку цих норм за активною частиною основного капіталу, крім прямолінійного рівномірного методу, застосовують нелінійні методи, що дають змогу списувати більшу частину їх вартості в першу половину строків служби. Закони різних держав стосовно конкретних деталей амортизаційної політики підприємств різняться між собою. У них ______ ТЕМА 10. Фінансове забезпечення Інвестиційного процесу зустрічаються і лінійна (тобто постійна в часі) і нелінійна (регресивна), і прискорена амортизація, і право створення резервів для відновлення основних фондів та ряд інших варіантів погашення, наслідком застосування яких є більше або менше, постійне чи тимчасове скорочення бази для нарахування податку на прибуток підприємства, що в кінцевому рахунку сприятиме розширенню джерел самофінансування. Нелінійний метод нарахування амортизації точніше відбиває характер фізичного і морального зносу засобів праці порівняно з рівномірним лінійним методом. Це метод постійного процента або зменшуваного залишку, при використанні якого в кожному наступному періоді величина нарахованої амортизації буде меншою. Як наслідок, більша частина вартості авансованого активу списується в першій половині строку його служби. У другій же половині строку звичайно використовують рівномірний метод списання або визначають ліквідну вартість активу. Необхідно зазначити, що оскільки до пасивної частини основних фондів мало прийнятне поняття морального зносу, то для таких фондів амортизація нараховується за лінійним методом. Нині в умовах ринкової трансформації на частку амортизаційних відрахувань припадає 19% обсягу капітальних інвестицій (для порівняння: у промисловості США амортизаційні відрахування становлять 60-70% від обсягу капітальних інвестицій і є головним внутрішнім джерелом фінансування інвестицій). Подальші заходи при застосуванні методу прискореної амортизації (згідно із законодавством, цей метод може бути застосований лише до основних фондів групи 3) привели до зростання обсягів амортизаційних засобів. Разом з тим зміна системи амортизації, передбачена Законом України "Про внесення змін до закону України "Про оподаткування прибутку" мала і негативні наслідки. Реалізація нової амортизаційної політики була пов'язана з можливістю

наростання фінансових диспропорцій на мікроекономічному рівні та посилення нецільового характеру використання збільшених амортизаційних відрахувань. Це призвело до перекосів у структурі виробничих витрат, зниження реальної прибутковості функціонуючого виробництва, викривлення реальних характеристик інвестиційної привабливості підприємств, зменшення доходів бюджету внаслідок відповідного скорочення податку на прибуток та зростання економічно необгрунтованого навантаження на фінанси підприємств у вигляді податку на майнові активи, що не використовуються в господарській діяльності. Іншим аспектом аналізованої проблеми було нецільове використання амортизаційних відрахувань. Його причини пов'язані з погіршенням фінансового стану підприємств, внаслідок чого амортизаційні відрахування переважно спрямовувались на поточні потреби (поповнення обігових коштів, виплату заробітної плати, здійснення платежів), із зменшенням інвестиційної активності підприємств, наростанням маси незаван-таженого основного капіталу, що потребував великих витрат на поточне обслуговування, утримання на балансі, консервацію та заміну застарілих фондів. За оцінками експертів, лише 25-30% амортизаційних відрахувань спрямовувались на інвестиційні цілі, тоді як більша частина відшкодовувала нестачу обігових коштів. Аналізуючи норми амортизації за різними методами нара ______ ТЕМА 10. Фінансове забезпечення інвестиційного процесу До речі, застосування прискореної амортизації в зарубіжній практиці є однією з найважливіших складових механізму державного стимулювання приватних інвестицій. При скороченні корисних строків використання амортизаційного капіталу відбувається завищення норм амортизації на його повне відновлення. Оскільки сума доходу, перерахована до амортизаційного фонду, виключається із оподатковуваної бази, збільшення амортизаційних відрахувань призводить до відповідного зниження балансового прибутку, який є базою оподаткування, і зростання обсягу прибутку, що реально залишається в розпорядженні підприємства. Однак механічне перенесення підходу, що виявив свою ефективність у країнах із стабільною економікою, на український грунт не забезпечило очікуваних результатів. Орієнтація на завищення амортизаційних відрахувань за відсутності заборон на її використання в умовах глибокої кризи бюджетно-податкової, платіжної та фінансової систем не забезпечила збільшення обсягів інвестування. Прискорена амортизація (прийом, близький за змістом до переоцінки фондів) може вважатися одним з механізмів зниження податків на прибуток, але тільки теоретично. На практиці використання прискореної амортизації пов'язане з низкою проблем, найважливішими з яких є: ? собівартість зростає, і підприємство може опинитися в зоні ризику через реалізацію продукції нижче вартості; ? прискорена амортизація поширюється лише на порівняно нове обладнання, частка якого незначна; ? простої обладнання не дають можливості поновлювати виробничі фонди, оскільки реально їх вартість на готовий продукт не переноситься. З економічної точки зору застосування прискореної амортизації цілком виправдане, якщо продукція, яка випускається, відзначається високою споживчою вартістю і високою рентабельністю; має підвищений попит, а деяке збільшення її

собівартості і ціни не скорочує число продаж; має швидкоплинний попит. Як бачимо, значення цього джерела інвестиційних коштів підприємства не варто перебільшувати, але раціонально формувати амортизаційні кошти необхідно. Тут можна запропонувати поправки до чинного порядку регулювання амортизаційних відрахувань. Поки що він залишається приблизно таким самим, як і під час централізованої акумуляції амортизаційних відрахувань: із центру визначають строки і коефіцієнти амортизаційних відрахувань, нижню і верхню їх межу. Разом з тим приналежність виробничих фондів змінюється, відбувається процес їх викупу в держави. Нині практично відсутній контроль за використанням амортизації (хоча повне її використання - умова одержання податкової пільги на реінвестований прибуток), але спроби жорстко її контролювати здійснювалися неодноразово. Заслуговує на увагу питання поліпшення адресного використання амортизаційних відрахувань. Суть справи в тому, що вони надходять на загальний розрахунковий рахунок підприємства в банку і з цього загального рахунку можуть бути використані на різні потреби. Для того щоб приєднати їх до інвестицій, треба мати спеціальний рахунок, який можна використовувати тільки за єдиним цільовим призначенням - як інвестиційні кошти. Сюди має також спрямовуватись інвестиційний прибуток підприємства. Великою частиною інвестиційних коштів підприємства, акумуляція яких сама стала результатом організаційно-структурних перетворень, виступають об'єднані кошти промислово-фінансових груп. Нарахування амортизації контролюється в більшості країн світу. Щодо контролю держави за витрачанням нарахованих амортизаційних коштів, то світова практика не знає нічого подібного, за винятком спроби в 1962 р. покласти в США на податкові органи обов'язки перевіряти погодженість строків амортизаційного списання основного капіталу ком- ______ ТЕМА 10. Фінансове забезпечення інвестиційного процесу панії з практикою його оновлення. Однак ця ретельно розроблена схема контролю виявилася нежиттєздатною. Таким чином, щоб усунути негативні явища, необхідна дієва амортизаційна політика, яка відповідала б загальній концепції ринкової трансформації економіки України. Зростання ролі власних ресурсів підприємств у фінансуванні інвестицій потребує формування відповідних передумов, основними з яких є: ? оздоровлення грошового обігу; ? суттєве поліпшення фінансового стану і фінансової' дисципліни підприємств; ? поповнення обігових коштів підприємств; ? удосконалення податкової політики, її пріоритетна орієнтація на забезпечення стабільності і передбачення фіскальних умов для діяльності економічних агентів, диференціація принципів їх оподаткування з метою стимулювання процесу заощадження і накопичення; ? раціоналізація фінансових потоків і припливу вкладень капіталу в реальний сектор; ? створення умов, за яких підприємства будуть функціонувати як ринкові суб'єкти.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 685; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.175.83 (0.01 с.) |

Теорія фінансів

Теорія фінансів

Теорія фінансів

Теорія фінансів Теорія фінансів

Теорія фінансів

Теорія фінансів

Теорія фінансів