Оценка стоимости машин и оборудования строительного предприятия.

Содержание книги

- Приёмка законченного строительного объекта в эксплуатацию. Паспортизация и гос.регистрация объекта строительства.

- Сущность поточной организации строительного производства. Основные принципы проектирования потоков. Характеристики потоков.

- Организационно-технологическое проектирование. Состав ПОС.

- Моделирование производства в строительстве.

- Классификация и технология производства работ по устройству защитных покрытий.

- Классификация методов монтажа зданий, конструкций, элементов. Технология монтажа строительных конструкций. Виды грузоподъемных механизмов.

- Транспортные работы. Виды строительных грузов. Виды транспорта в строительстве. Рельсовый и безрельсовый транспорт.

- Этапы реализации и функции участников инвестиционно-строительного процесса.

- Структура, методы и отличительные особенности производственного (операционного) менеджмента.

- Предприятие – имущественный комплекс, используемый для осуществления предпринимательской деятельности.

- Оценка стоимости земельной собственности строительного предприятия.

- Оценка стоимости машин и оборудования строительного предприятия.

- Оценка стоимости нематериальных активов строительного предприятия.

- Оценка стоимости недвижимого имущества строительного предприятия.

- Принципы и базовые подходы к оценке стоимости собственности строительного предприятия.

- Анализ финансового состояния.

- Информационная база анализа и диагностики анализа финансово-хозяйственной деятельности; организация аналитической работы и оценки финансово-экономического потенциала предприятия.

- Основные принципы анализа, методы и приемы анализа финансово-хозяйственной деятельности.

- Особенности финансово-кредитного механизма строительной отрасли.

- Последовательность составления сметной документации

- Фактор времени и обоснование ставки дисконтирования. Сложный процент. 6 функций денежной единицы.

- Экономические показатели эффективности управления недвижимостью.

- Ипотека и её роль в функционировании инвестиционно-строительной сферы.

- Процесс формирования земельной ренты городских территорий.

- Физический износ объектов недвижимости: структурно-логическая схема формирования, основные факторы, динамика, аппарат количественной оценки.

- II базовая концептуальная модель экономического анализа недвижимости.

- Виды отчетности организации (бухгалтерская, статистическая, внешняя публичная, внутренняя; индивидуальная, сводная, консолидированная) и ее целевое назначение при принятии управленческих решений.

- Отраслевые особенности бухгалтерского учета в строительной организации.

- Организационные аспекты управленческого учета.

- Классификация затрат в системе управленческого учета.

- Методы управления дебиторской задолженностью.

- Лизинг как метод управления и его использование в деятельности строительной организации.

- Управление денежными потоками: цели, показатели анализа и методы управления. Модели бомолла и миллера-орра.

- Методы управления оборотными активами строительной организации.

- Маркетинг в системе менеджмента строительной организации: сущность, назначение, принципы, функции, концепции.

- Вопрос 138. Организационные изменения и управление ими.

- Методы подбора, мотивации и обучения персонала строительной организации.

- Концепция лидерства и её использование в процессе управления организацией.

- Система мониторинга и управления стоимостью (СМУС) строительной организации: назначение, структура, организация, функционирование.

- Инновации и механизмы повышения антикризисной устойчивости. Человеческий фактор антикризисного управления.

- Банкротство предприятий и банков. Диагностика банкротства. Законодательная основа регулирования. Санация предприятий.

- Антикризисное управление: цели, задачи, методы осуществления.

- Причины возникновения кризисов и их роль в социально- экономическом развитии. Разновидности кризисов. Особенности и виды экономических кризисов. Потребность в антикризисном управлении.

- Управление реализацией проекта: контроль и регулирование реализации проекта, управление стоимостью и качеством проекта, управление командой проекта, информационное обеспечение.

Похожие статьи вашей тематики

Позиционируем данный вопрос à Ход изучения дисциплины (рис-ок типа пирамиды Маслоу). С низу: - осн-ые понятия; - методология оценки и нормативно-правовая база; - оценка отдельных активов в составе компании; - оценка бизнеса.

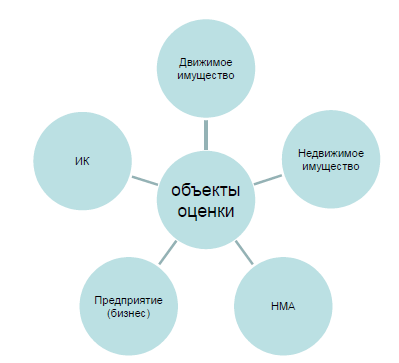

При классификации объектов оценки строительные машины и оборудование относятся к движимому имуществу

В отличие от других видов активов машины и оборудование характеризуются следующими отличительными чертами:

являются активной частью основных фондов;

могут быть перемещены в другое место без причинения невосполнимого физического ущерба, как самим себе, так и той недвижимости, к которой они были временно привязаны;

могут быть как функционально самостоятельными, так и образовывать технологические комплексы;

отличаются высокой конструктивной сложностью и наличием множества ценобразующих характеристик;

оцениваются в основном сравнительным и затратным подходом; возможности доходного подхода для оценки отдельных единиц оборудования ограничены;

тесной методологической связью затратного и сравнительного подходов при оценивании;

наличием специфических видов оценочных стоимостей и методов их расчета (полная восстановительная стоимость, рыночная стоимость при продолжающемся использовании и др.);

необходимостью учета в рассчитываемой стоимости приобретаемой полноты прав собственности;

отсутствием общепринятой нормативно-информационной базы (за исключением некоторых сегментов рынка машин и оборудования, например транспортных средств);

сложностью измерения общего накопленного износа и его составляющих;

тесной связью с оценкой производственного бизнеса в целом;

отличиями в ценообразовании, обусловленными наличием многих видов производств, начиная с экспериментального и заканчивая массовым, а также проводимой ценовой политикой предприятий-изготовителей.

При оценке машин и оборудования важным является правильность выбора методов оценки.

Затратный метод оценки - это совокупность методов оценки стоимости, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом накопленного износа. Затратный подход основан на принципах замещения и полезности.

Сравнительный метод оценки – это совокупность методов оценки стоимости недвижимости, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Основан на принципе замещения – рыночная стоимость объекта не может превышать наиболее вероятные затраты на приобретение объекта эквивалентной полезности. А так же на принципе наиболее эффективного использования – рыночная стоимость объекта оценки определяется исходя из наиболее эффективного варианта использования оцениваемого объекта.

Доходный метод оценки – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов (капитализация дохода) от коммерческого использования оцениваемого имущества. Основан на принципе ожидания - типичный инвестор или покупатель приобретает недвижимость, ожидая в будущем доходы или выгоды. Иными словами, стоимость объекта может быть определена, как его способность приносить доход в будущем. А также огромную роль играет принцип наиболее эффективного использования - рыночная стоимость объекта оценки определяются исходя из наиболее выгодного варианта использования оцениваемого объекта.

Поскольку в большинстве случаев расчету подлежит рыночная стоимость, являющаяся базой для расчета любого вида оценочной стоимости за исключением восстановительной, необходимо стремиться к использованию всех трех вышеупомянутых подходов при проведении расчетных процедур.

Как правило, для разных групп ОС применяются разные методы, что позволяет минимизировать трудозатраты без значительного снижения достоверности

Типичный алгоритм оценки рыночной стоимости активов предприятия:

группировка ОС по видам (здания, строения, автотранспорт и пр.);

выделение наиболее дорогостоящих ОС (20% из закона Парето);

оценка рыночной стоимости нескольких наиболее дорогостоящих ОС в отдельности, а также «типичных» ОС из каждой группы (в классическом виде с применением максимально возможного количества подходов);

по результатам реализации п.3 определяются удельные показатели стоимости, а также индексы пересчета (с учетом состояния активов, а также их общего количества);

определение рыночной стоимости оставшихся наиболее дорогостоящих ОС с использованием удельных показателей стоимости;

определение рыночной стоимости прочих ОС с использованием удельных показателей стоимости и индексов пересчета (сопровождается выборочной проверкой полученных результатов на соответствие рыночным данным);

определение суммарной рыночной стоимости ОС.

| ИК={Д, Н, НМА}

Бизнес= {Д,Н,НМА+ПД}

|

|