Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ доходности (рентабельности)Содержание книги

Поиск на нашем сайте

При анализе прибыли особое внимание уделяется прибыли от перевозок, на размер которой оказывают влияние следующие факторы: ♦ объем транспортной работы; ♦ себестоимость транспортной работы; ♦ средняя доходная ставка. Анализ влияния этих факторов на величину прибыли позволяет выявить дополнительные источники ее увеличения. Следующим этапом анализа финансовых показателей предприятия является детальное рассмотрение влияния технико-экономических показателей на прибыль от прочих работ и услуг. Она, в первую очередь, зависит от изменения объема каждого вида работы, себестоимости и тарифов. При этом доходы (расходы) от внереализационных операций необходимо показывать по их элементам: это могут быть доходы от долевого участия ПАТ в совместных предприятиях, от операций с ценными бумагами и др. Дальнейшей задачей анализа является изучение использования прибыли. Основными направлениями использования прибыли являются платежи в бюджет, отчисления в резервный (страховой) фонд, отчисления в фонд развития, благотворительные и другие цели [2, 4, 19, 20, 69, 70]. Следует отметить, что абсолютная сумма балансовой прибыли дает представление о доходности, но не характеризует эффективность использования текущих затрат и примененных в производстве ресурсов. Поэтому для более углубленного анализа целесообразно применять показатели рентабельности продукции и рентабельности предприятия. Рентабельность предприятия характеризует эффективность использования ресурсов овеществленного труда, т. е. основных фондов и оборотных средств. При анализе рентабельности определяется отклонение фактического уровня от предусмотренного в плане и выявляются причины, вызвавшие это отклонение. Основными факторами, влияющими на изменение рентабельности, являются прибыль, себестоимость и объем производственных фондов. При выявлении влияния объема прибыли предполагается, что она получена при сложившемся среднем объеме производственных фондов.

где 1 и 2 — индексы, здесь и далее соответствующие отчетному и плановому значению показателей. При выявлении влияния производственных фондов на рентабельность производства предполагается, что значение прибыли не меняется:

Изменение рентабельности в результате влияния обоих факторов рассчитывается как сумма частных коэффициентов.- Для выявления влияния себестоимости на рентабельность продукции предполагается, что величина прибыли остается неизменной, тогда:

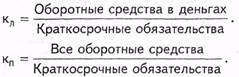

В настоящее время зачастую возникают ситуации, когда есть необходимость проводить анализ финансовой устойчивости предприятия. При этом предприятие может быть охарактеризовано как надежное, неустойчивое или ненадежное. При анализе устойчивости используются данные баланса предприятия и отчета о финансовых результатах. Для этого используют четыре группы показателей: ликвидности, оборачиваемости, привлечения средств, прибыльности. Каждая группа включает несколько показателей. Это позволяет получить подробную информацию о финансовом положении предприятия. Наиболее информативными показателями каждой группы являются следующие. Ликвидность, под которой понимается возможность превращения части актива баланса в деньги для оплаты обязательств. К этой группе показателей относятся коэффициент абсолютной ликвидности кл и общий коэффициент покрытия кп, которые могут исчисляться на начало и конец отчетного периода по следующей формуле:

Оборотные средства в деньгах — это имеющиеся средства в кассе, на расчетном и других счетах предприятия. Все оборотные средства включают запасы материалов, малоценные и быстроизнашивающиеся предметы, средства в расчетах и денежные средства. Краткосрочные обязательства включают расчеты с кредиторами, краткосрочные кредиты банка, задолженность работникам по заработной плате и векселя, подлежащие оплате. К показателям оборачиваемости относится показатель оборачиваемости всех активов кА и показатель оборачиваемости запасов кЗ за отчетный период. Показатель оборачиваемости всех активов дает возможность определить, сколько обернувшихся средств приходится на один рубль всех авансированных средств.

Сумма активов — это общая сумма основных средств, внеоборотных активов и оборотных средств. Средняя сумма активов за квартал, год рассчитывается как среднеарифметическое из средних месячных, а при отсутствии необходимых данных, как средняя величина из стоимости на начало и конец отчетного периода. Показатель оборачиваемости запасов. Его использование позволяет рассчитать, сколько средств приходится на один рубль товарно-материальных ценностей.

Наиболее характерным показателем привлечения средств является коэффициент привлечения средств кпс, который характеризует зависимость предприятия от кредиторов. Исчислять его следует на начало и конец отчетного периода.

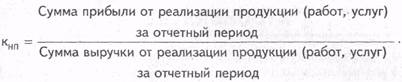

Общая сумма задолженности рассчитывается как сумма краткосрочных и долгосрочных кредитов банка, займов, расчетов с кредиторами и авансов, полученных от покупателей и заказчиков, и т. п. Для характеристики прибыльности ПАТ рекомендуется использовать показатель нормы прибыли кнп.

Сопоставление перечисленных финансовых показателей в динамике дает возможность спрогнозировать финансовое положение предприятия на ближайшую перспективу. В процессе планирования изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли. Анализ доходности хозяйствующего субъекта проводится в сравнении с планом и предшествующим периодом. В современных условиях сильных инфляционных процессов важно обеспечить сопоставимость показателей и исключить влияние их на повышение цен. Анализ проводится по данным работы за год. Показатели прошлого года приведены в сопоставимость с показателем отчетного года с помощью индексации цен, методика которой рассматривалась в разделе «Финансовые ресурсы и капитал». Плановые показатели разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования. Контрольные вопросы 1. Дайте характеристику экономических категорий «цена» и «транс 2. Перечислите основные факторы, формирующие тарифную поли 3. Какими показателями можно охарактеризовать финансовые ре 4. Прибыль: методика расчета и порядок распределения. 5. Виды рентабельности и способы ее расчета. 6. Какие способы анализа доходности предприятия вам известны?

|

||||

|

|

Последнее изменение этой страницы: 2016-09-18; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.155.48 (0.007 с.) |

Глава 11

Глава 11