Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Денежно-кредитная политика при плавающем валютном курсе

Содержание книги

- Мировое хозяйство: сущность, основные черты, субъекты, этапы становления и особенности развития на современном этапе

- Факторы становления и развития МРТ

- Альтернативные концепции мировой торговли.

- Экономические последствия международного движения капитала.

- Инвестиционный климат: понятие, подходы к определению, факторы, состояние в Республике Беларусь

- Международная конкурентоспособность и конкурентные преимущества фирмы; основные стратегии фирмы при выходе на международный рынок

- Ведущие интеграционные объединения в отдельных регионах мира (Северной и Южной Америке, Центральной и Восточной Европе, Азиатско-Тихоокеанском регионе, Африке)

- ЕС как наиболее развитое интеграционное объединение: этапы формирования, современное Состояние и перспективы развития

- Интеграционные процессы на пространстве снг: Состояние, проблемы, перспективы развития и участие в них РБ

- Стандартная модель международной торговли: базовые понятия, баланс в условиях отсутствия внешней торговли и в условиях вступления страны во внешнеторговые отношения

- Теории валютных курсов: теория общего равновесия, теория паритета покупательной способности, влияние процентных ставок на валютный курс, денежная и общая теории валютного курса

- Проблемы нестабильности мировой валютно-финансовой системы и способы ее решения: теория и особенности проявления в современных условиях

- Основные международные валютно-кредитные и финансовые организации, участие в них Республики Беларусь (может что-то лишнее из этого?)

- Инструменты макроэкономической корректировки

- Бюджетно-налоговая политика при фиксированном валютном курсе

- Денежно-кредитная политика при плавающем валютном курсе

- Бюджетно-налоговая политика при плавающих ВК

- Внешнеторговая пол-ка: сущность, цели, виды и их полож и отриц стороны

- Влияние импортн. Тарифа на экономику малой и большой страны

- Регулирование международной торговли т–ами и услугами на международном уровне, сотрудничество РБ с вто

- Международные товарные биржи: характерные черты, классификация, основные виды сделок и операций

- Международная миграция трудовых ресурсов: сущность, причины, виды, экономические последствия (для стран иммиграции и эмиграции)

- Современные тенденции развития международной трудовой миграции, место Республики Беларусь на международном рынке труда

- Функции международного кредита.

- Валютно-финансовые и платежные условия международного кредита

- Валютная политика и валютное регулирование: понятие, цели, формы и инструменты; валютный контроль и валютные ограничения

- Процессы валютной интеграции в современной мировой экономике и участие в них Республики Беларусь

- Свободные экономические зоны как фактор интенсификации международного сотрудничества: понятие, цели создания и виды, проблемы и перспективы развития в Республике Беларусь

- Платежный баланс: сущность, структура, принципы составления, факторы и особенности формирования в Республике Беларусь.

- Регулирование платежного баланса на национальном и международном уровнях

- Внешнеэкономическая деятельность Республики Беларусь: предпосылки возникновения и развития, современное состояние

- Предприятие как субъект внешнеэкономической деятельности: виды внешнеэкономической деятельности и их характеристика.

- Система органов управления внешнеэкономической деятельностью на предприятии: особенности организации, задачи, функции, их взаимодействие.

- Базисные условия поставки (БУП)

- Инкотермс – 2010 отменил действие терминов группы д – даф, дес, дек и дду.

- Организация и перспективы развития международного туризма в РБ

- Международный инжиниринг: понятие, виды, их специфические черты, особенности заключения международного договора на предоставление инжиниринговых услуг

- Внешнеторговые операции купли-продажи прав интеллектуальной собственности: понятие, правовое регулирование; международные лицензионные соглашения и их характеристика

- Организация межд. Расчетов в вэд и особ-сти их осуществления предприятиями РБ

- Доходы от вэд и их распределение. Валютные фонды

- Конкурентоспособность продукции на внешнем рынке: понятие, методы оценки, проблемы обеспечения

- Одним из методов косвенного регулирования цен, являются таможенные пошлины.

- Показатели, оценка и пути повышения эффективности внешнеэкономической деятельности предприятия

- ИИ в эк-ке рб:соврем тенденции, проблемы и перспективы вхождения страны в глоб. Инвест систему

- Портфельные иностранные инвестиции: характеристика, виды, перспективы привлечения в экономику Республики Беларусь; принципы и подходы к инвестированию в ценные бумаги

- Методические подходы к оценке эффективности иностранных инвестиций на уровне национальной экономики и субъектов хозяйствования

- Риски иностранного инвестирования: понятие, виды, их характеристика и особенности управления

Похожие статьи вашей тематики

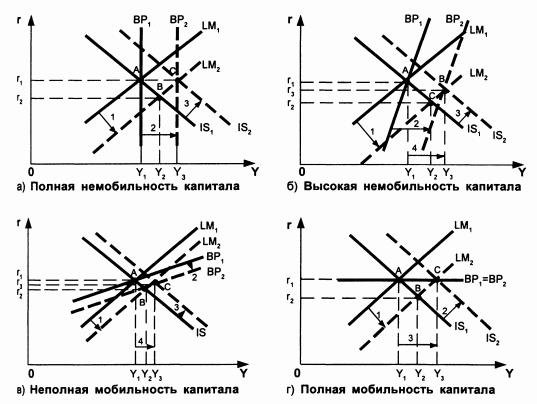

Предположим теперь, что правительство решает стимулировать рост с помощью увеличения внутреннего кредита. Изначальный импульс — рост денежной массы, который сдвигает LM1 кривую вправо на уровень LM2.В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1 до У2, и процентная ставка падает с г1 до г2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала:

а) Полная немобильность капитала. Из-за роста в результате мягкой денежной политики уровня дохода увеличивается импорт, и из-за падения процентной ставки сокращается приток капитала. Это значит, что в точке промежуточного равновесия реального и денежного секторов В потенциально возможно возникновение дефицита платежного баланса, поскольку она находится справа от ВР1 кривой. (2) В силу немобильности капитал не может устремиться за границу, однако возросший доход стимулирует импорт, что провоцирует понижающее давление на национальную валюту, которая не находит достаточного спроса на валютном рынке, и ее курс падает. Это сдвигает ВР1 кривую вправо на уровень ВР2. (3) Одновременно с падением валютного курса растет экспорт и сокращается импорт, что также двигает IS1 кривую вправо на уровень IS2. Экономика приходит в новое равновесие в точке С при возросшем с Y1 до Y2 уровне дохода, неизменной процентной ставке и обесценившейся национальной валюте.

Таким образом, при плавающем валютном курсе и полной международной немобильности капитала денежная политика является высокоэффективным средством макроэкономической корректировки. Она усиливается падением валютного курса, обеспечивающим достижение сбалансированности платежного баланса.

б) Высокая немобильность капитала. Падение процентной ставки из-за роста денежной массы приводит в данном случае к некоторому оттоку краткосрочного спекулятивного капитала в те страны, где процентная ставка оказалась выше. (2) В отличие от предьщущего случая, падение курса национальной валюты, сдвигающее BP1 кривую вправо на уровень ВР2, происходит как из-за оттока краткосрочного капитала за рубеж, так и из-за роста дохода и, следовательно, импорта. (3) По мере обесценения валюты улучшается торговый баланс, растет экспорт, что двигает IS1 кривую вправо на уровень IS2. Доходы от роста экспорта перекрывают потери валюты из-за ее оттока за рубеж. (4) Экономика оказывается в равновесии в точке С при уровне дохода, возросшем в совокупности с Y1 до Y3.

Таким образом, при плавающем валютном курсе и высокой немобильности капитала денежная политика опять-таки является высокоэффективным средством макроэкономической корректировки. Она усиливается более существенным, чем в предьщущем случае, падением валютного курса, что обеспечивает дополнение целенаправленного использования денежных инструментов автоматическим эффектом улучшения торгового баланса.

в) Неполная мобильность капитала. Корректировка в данных условиях отличается от предыдущего варианта только тем, что международное движение капитала еще сильнее реагирует на падение процентной ставки. Отток капитала наряду с ростом дохода оказывает еще более сильное понижающее давление на валютный курс, который обесценивается в значительно большей степени, чтобы поддержать равновесие платежного баланса. Денежная политика снова является очень эффективным средством макроэкономической корректировки.

г) Полная мобильность капитала. В условиях абсолютной мобильности капитала рост денежной массы с LM1 до LM2 приведет к снижению процентной ставки до уровня х^, что спровоцирует очень большой отток капитала. Отток капитала приводит к падению курса национальной валюты, что, в свою очередь, будет способствовать росту экспорта и сокращению импорта, т.е. улучшению платежного баланса. Рост доходов от роста экспорта точно перекроет их потерю из-за оттока капитала за рубеж. (2) Улучшение платежного баланса означает рост дохода и потребления, что перемещает IS1 кривую на уровень IS2. (3) В результате корректировки экономика входит в новое равновесие в точке С при более высоком уровне дохода Y3.

Схематически действие инструментов денежной политики при плавающем валютном курсе можно представить следующим образом:

Рост дохода в результате роста денежной массы усиливается ростом экспорта

из-за падения валютного курса. Сравнивая эффективность инструментов денежной политики при фиксированном и плавающем валютном курсе, необходимо заметить следующее. Во-первых, использование инструментов денежной политики как стимуляторов экономического роста в условиях плавающего курса и мобильного капитала приводит к значительно большему росту дохода, чем при фиксированном курсе и немобильном капитале. Это происходит из-за автоматического увеличения экспорта, усиливающего эффект роста дохода от целенаправленного расширения денежной политики. Во-вторых, в условиях плавающего курса денежная политика является эффективным инструментом корректировки при всех вариантах политики в отношении движения капитала: максимальный эффект возникает при его полной мобильности, несколько меньший — при его полной немобильности. Если исходный импульс носит противоположный характер — не рост, а сокращение государственных расходов, не ослабление, а ужесточение денежной политики, то корректировка осуществляется в обратном направлении и имеет точно симметричный характер.

|