Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетно-налоговая политика при плавающих ВКСодержание книги

Поиск на нашем сайте

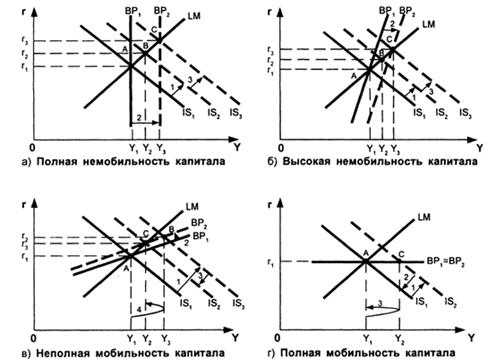

Изначально экономика находится в равновесии в точке А, в которой все три сектора сбалансированы. Правительство принимает решение о необходимости осуществить целенаправленную макроэкономическую корректировку с целью стимулировать экономический рост, увеличить уровень дохода. Изначальный импульс – рост бюджетных расходов. Увеличение гос расходов стимулирует внутренний спрос на товары и услуги и сдвигает IS1 кривую вправо на уровень IS2. В результате чего промежуточное равновесие достигается в точке В, в которой доход увеличился с Y1 до Y2, но процентная ставка выросла с r1 до r2. Последующая корректировка носит автоматический характер и полностью зависит от проводимой политики в отношении международного движения капитала: А) Полная немобильность капитала. (2) Поскольку точка В оказалась справа от ВР1 кривой, в ней возникает потенциальный дефицит платежного баланса, что приводит к падению курса нац валюты и сдвигает ВР1 кривую вправо на уровень ВР2. (3) Одновременно падение курса увеличивает экспорт и сокращает импорт, что еще более перемещает вправо IS2 кривую на уровень IS3, усиливая рост дохода до уровня Y3. Новое равновесие достигается в точке С. Таким образом, при плавающем ВК и полной немобильности капитала макроэкономическая корректировка с помощью бюджетной политики обеспечила рост дохода в 2 этапа: сначала как результат целенаправленного увеличения бюджетных расходов, затем автоматически как результат роста экспорта. Она является высокоэффективным инструментом макроэкономической корректировки. В) Высокая немобильность капитала. В ситуации, когда краткосрочный капитал медленнее реагирует на изменение процентной ставки, чем внутренний финансовый рынок (ВР1 кривая имеет больший угол наклона, чем LM кривая), рост гос расходов опять ведет к потенциальному дефициту и возникновению давления на ВК в сторону его понижения. (2) Однако, в силу того, что некоторая мобильность капитала разрешена, начинается небольшой приток капитала из-за рубежа, что приводит к несколько меньшему падению ВК. Из-за этого ВР1 кривая сдвигается вправо, но не так значительно как в предыдущем случае, а только до уровня ВР2. (3) По мере все-таки происходящего обесценения валюты растет экспорт, что проталкивает IS2 кривую дальше вправо на уровень IS3. Таким образом, при плавающем ВК и высокой немобильности капитала макроэкономическая корректировка с помощью бюджетной политики опять-таки обеспечила рост дохода в 2 этапа: сначала как результат целенаправленного увеличения бюджетных расходов, затем автоматически как результат роста экспорта. Правда, совокупный рост дохода оказался несколько меньшим, чем в условиях полной немобильности капитала, поскольку размер потенциального падения курса и, следовательно, последующий рост экспорта оказываются несколько меньшими, чем в предыдущем примере, из-за притока иностранного капитала. Тем не менее бюджетная политика продолжает оставаться весьма эффективным инструментом макроэкономической корректировки. В) Неполная мобильность капитала. Если краткосрочный капитал быстрее реагирует на изменение процентной ставки, чем внутренний финансовый рынок (ВР1 кривая имеет меньший угол наклона, чем LM кривая), рост гос расходов ведет к потенциальному положительному сальдо платежного баланса, поскольку точка В оказывается слева от ВР1 кривой. Он возникает в результате притока краткосрочного капитала из-за рубежа, который перекрывает дефицит торгового баланса. Возросший спрос на нац валюту приводит к возникновению давления на ее ВК в сторону его повышения. (2) Торговый баланс ухудшается, что сдвигает ВР1 кривую влево на уровень ВР2. (3) Ухудшение торгового баланса из-за повышающегося давления на ВК приводит к сокращению агрегированного спроса и возвращает IS2 кривую несколько назад, на уровень IS3. (4) Доход, было возросший с Y1 до Y2, сокращается до Y3. Таким образом, при плавающем ВК и неполной мобильности капитала макроэкономическая корректировка с помощью бюджетной политики весьма неэффективна, хотя и обеспечивает некоторый рост дохода. На первом этапе в результате целенаправленного увеличения бюджетных расходов доход значительно увеличивается, но на втором – автоматически сжимается из-за падения экспорта. Возникает частичный эффект вытеснения: рост правительственных расходов частично вытесняет экспорт. Рост дохода оказывается значительно меньшим, чем в условиях немобильности капитала. Тем не менее бюджетная политика все же может использоваться для краткосрочной макроэкономической корректировки. Г) Полная мобильность капитала. В условиях полной мобильности капитала и роста гос расходов IS1 кривая перемещается на уровень IS2, в результате чего опять появится потенциальная возможность возникновения положительного сальдо платежного баланса и роста процентной ставки до r2. Но поскольку ВК плавающий, ВР1 кривая останется на месте, слившись с ВР2 кривой. А рост процентной ставки просто приведет к притоку иностранного капитала и, как следствие, росту курса нац валюты. Промежуточное равновесие в точке С просто не удержится сколько-нибудь долго. (2) Рост курса негативно скажется на торговом балансе, сократит экспорт, увеличив импорт, в результате чего кривая IS2 сдвинется назад на исходный уровень IS1, в исходную точку равновесия А. (3) Доход и процентная ставка не изменятся. Таким образом, при плавающем ВК и полной мобильности капитала макроэкономическая корректировка с помощью бюджетной политики полностью неэффективна. Выросший на первом этапе в результате целенаправленного увеличения бюджетных расходов доход на втором этапе автоматически сокращается до исходного уровня из-за падения экспорта. Тем самым возникает эффект вытеснения. Экспорт вытесняется точно на величину роста правительственных расходов. В этой ситуации бюджетная политика не может использоваться ни для краткосрочной, ни для долгосрочной макроэкономической корректировки. Схематически корректировка в данном случае может быть представлена следующим образом: ↑G => ↑Y => ↑r => ↓I => ↓Y =>↑FI => ↑E => ↓X => ↓Y =>↑IM =>. Эффект вытеснения, показанный в первой строке, еще больше усиливается из-за роста ВК и последующего падения экспорта и общего уровня доходов. Сравнивая эффективность инструментов бюджетной политики при фиксированном и плавающем ВК, необходимо заметить следующее. Во-первых, использование роста гос расходов как стимулятора экономического роста в условиях плавающего курса и немобильного капитала приводит к значительно большему росту дохода, чем при фиксированной курсе и немобильном капитале. Это происходит из-за автоматического увеличения экспорта, усиливающего эффект роста дохода от целенаправленного расширения бюджетных расходов. Во-вторых эффект вытеснения в результате роста гос расходов при плавающем ВК отличается от аналогичного эффекта при фиксированном ВК. При плавающем курсе вытесняется экспорт из-за роста ВК, при фиксированном курсе вытесняются внутренние инвестиции из-за роста процентной ставки.

|

||

|

|

Последнее изменение этой страницы: 2016-06-28; просмотров: 322; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.008 с.) |