Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Документообіг. Документація документообігуСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Оформлені документи, регістри, які служать основою для записів у бухгалтерському обліку, подаються до бухгалтерії. Під час руху документів кожен з них передається від однієї особи до іншої для реєстрації та опрацювання. Такий стан справи потребує регламентування, яке б сприяло максимальному прискоренню та чіткості руху документів протягом всієї обробки. Рух документів від моменту їх складання на підприємстві або отримання від інших фізичних чи юридичних осіб до використання для бухгалтерських записів та наступної передачі в архів називають документообігом. Для забезпечення своєчасного рівномірного руху документів без затримок та нагромадження їх на окремих місцях наказом керівника підприємства по кожному виду документів доцільно розробляти графік руху, яким би передбачалися терміни складання, подання, обробки первинних документів, реєстрації та групування облікових даних, тобто всіх етапів документообігу. Зазначимо основні етапи-руху документів: 1) складання і оформлення; 2) прийняття бухгалтерією; 3) рух по підрозділах бухгалтерії (робочих місцях); обробка та використання в обліку; 4) передача документа для обробки на ЕОМ та повернення назад; 5) передача документа до архіву.

5* 7 Документування та інвентаризація як складові методу бухгалтерського обліку

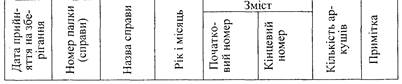

Графік документообігу на підприємстві оформлюється у вигляді схеми або переліку робіт (рисунок 7.3) та має забезпечувати оптимальну кількість підрозділів і виконавців, через які проходить кожний первинний документ, та визначити мінімальний термін знаходження його у підрозділі. Графік документообігу на підприємстві Затверджено наказом №__від____200 _ р.

Рисунок 7.3 Форма графіка документообігу на підприємстві

Контроль за дотриманням графіка документообігу покладений на головного бухгалтера, вимоги якого с обов'язковими для всіх відділів і підрозділів підприємства, установи, організації. Правильний документообіг відіграє важливу роль у раціональній організації обліку та контролю за роботою на підприємстві. Первинні документи та облікові регістри, які пройшли обробку, бухгалтерські звіти та баланси називаються використаними, підлягають обов'язковому переданню в постійний архів. їх зберігають у поточному архіві не більше одного року, після чого за актом передають на постійне зберігання до архіву підприємства, установи, організації. Протягом першого місяця документи, які обробляються, зберігаються в засобах діловодства, після чого формуються в папки за певними ознаками архівного діловодства (прибуткові, видаткові, авансові звіти, послідовність здійснення господарських операцій, нумерації тощо). Справи, прийняті на зберігання, реєструються в архівній книзі (рисунок 7.4) і зберігаються в архіві за принципом років і місяців в залежності від характеру й змісту документів у хронологічному, предметному та кореспондентському порядку. Архівна книга

Рисунок 7.4- Форма архівної книги. Термін зберігання у постійному архіві підприємства для кожного виду документів встановлює Головне архівне управління. Після закінчення цьо- 7 Документування та інвентаризація як складові методу бухгалтерського обліку го терміну зберігання документи знищують (оформляється актом) шляхом передачі організаціям первинної сировини (оформляють накладною). Правове значення документів та відповідальність за їх складання, Зберігання

Являючи собою письмове підтвердження здійснення господарських операцій і підставою для відображення їх у бухгалтерському обліку, документи використовують як докази при спорах між підприємствами та іншими фізичними та юридичними особами, що проводяться в арбітражах, судових органах, використовуються при потребі в судово-бухгалтерській експертизі. Своєчасність складання та оформлення відповідно до вимог, які зазначалися раніше, надають документам юридичної сили. Відповідальність за своєчасне та якісне складання документів, облікових регістрів, передачу їх у встановлений термін для відображення в бухгалтерському обліку, за достовірність даних, які наведені в документах, несуть особи, які безпосередньо склали та підписали ці документи. Відповідальність за забезпечення фіксування фактів здійснення всіх господарських операцій в первинних документах, збереження відпрацьованих документів, регістрів та звітності протягом встановлених термінів, але не менше трьох років, покладена на власника (власників) чи посадову особу (вповноважений орган), яка здійснює керівництво підприємством відповідно до законодавства та установчих документів. Неправильно оформлені первинні бухгалтерські документи не приймаються працівниками бухгалтерії і повертаються на дооформления. При виявленні незаконних документів їх не повертають на місце складання, а працівники бухгалтерії з дозволу першої особи підприємства складають акт вилучення і передають слідчим органам для притягнення винних до відповідальності. Видача первинних документів, облікових регістрів, бухгалтерських балансів і звітів з бухгалтерії та архіву підприємства, установи, організацій працівникам інших підрозділів, фізичним та юридичним особам здійснюється лише за рішенням першої особи та головного бухгалтера. Вилучення первинних документів, облікових регістрів, бухгалтерських звітів та балансів підприємств, установ, організацій може бути здійснене тільки за постановою органів дізнання, попереднього слідства, прокуратури і судів відповідно до чинного законодавства України. Вилучення оформляється протоколом (актом), копія якого вручається під розпис відповідальній посадовій особі підприємства, організації, установи. З дозволу та в присутності представників органів, які здійснюють вилучення, відповідні посадові особи підприємства, організації, установи можуть зняти копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати їх вилучення. У разі повернення зазначеними органами документів, що були раніше вилучені, такі документи приймаються під розпис відповідною посадовою особою підприємства, організації, установи та разом із рішенням про повернення підшиваються до тих же томів, з яких документи були вилучені та в яких знаходяться постанови про вилучення, реєстр і копії таких документів. 7 Документування та інвентаризація як складові методу бухгалтерського обліку

При зникненні або знищенні документів керівник підприємства, організації, установи письмово повідомляє про це правоохоронні органи та наказом призначає комісію для встановлення переліку відсутніх документів та розслідування причин їх зникнення або знищення. Для участі в роботі комісії запрошуються як працівники підприємства, так і представники слідчих органів, державного пожежного нагляду. Результати роботи даної комісії оформляються актом, який затверджується керівником підприємства, установи, організації. В десятиденний термін копія акта надсилається державній податковій інспекції та органу, в сфері управління якого перебуває підприємство, організація, установа. Інвентаризація

Хоча основною умовою облікових даних є правдивість і точність відображення стану господарських засобів, їх джерел утворення та результатів діяльності, реальні факти іноді не відповідають цій умові. Основними причинами розбіжностей можуть бути: 1) природні втрати засобів в процесі їхнього зберігання, внаслідок впливу зовнішнього середовища - вологості повітря, змін в температурі повітря та ін., ушкодження мікробами, гризунами, комахами. Зміни ваги або якості товарно-матеріальних цінностей, які спричинені цими явищами, називають усушкою, утрускою, розпилом, привісом і таке інше. Зміни такого плану не оформляються в поточному обліку; 2) неточності і помилки в обліку, що виникають внаслідок неправильних арифметичних підрахунків та описок в первинних документах, а також неправильного відображення даних з первинних докуметів в аналітичному та синтетичному обліку; 3) неточності, помилки та зловживання матеріально відповідальних осіб при прийомі та відпуску засобів зі складу спричиняють прорахунки, проміри, недоваги, недосортицю, внаслідок чого об'єктивно створюється різниця між обсягами засобів, які вказані в документах, та залишками на складах, причому на останніх утворюються надлишки, нестачі або пересортиці товарно-матеріальних цінностей. Для усунення вищенаведених розбіжностей між даними обліку та фактичною наявністю об'єктів господарювання застосовують один з основних елементів методу бухгалтерського обліку- інвентаризацію. Інвентаризацією називається перевірка наявності засобів, товарно-матеріальних цінностей, грошових коштів у матеріально відповідальної особи підприємства на певну дату шляхом перелічення, обміру, зважування і подальше зіставлення фактичних залишків з даними бухгалтерського обліку. Проведення інвентаризації передбачає вирішення таких завдань, як виявлення фактичної наявності основних засобів, грошових коштів, товарно-матеріальних цінностей, контроль за їх збереженням, перевірка додержання правил та умов зберігання та інші. Отже, інвентаризація, з одного боку, є однією зі складових методу бухгалтерського обліку, а з другого - засобом контролю за збереженням майна підприємства. Загальні питання порядку проведення інвентаризації майна, коштів, зобов'язань підприємствами, установами та організаціями, незалежно від

7 Документування та інвентаризація як складові методу бухгалтерського обліку форм власності, регламентовані "Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків", затвердженою наказом Міністерства фінансів України №69 від 11.08.1994р. (надалі Інструкція). В залежності від призначення і характеру інвентаризації поділяють на планові та позапланові (раптові) (рисунок 7.5). Планові інвентаризації проводять за складеним заздалегідь планом у визначені строки. Позапланові (раптові) проводять за розпорядженням керівника підприємства, вищих органів, слідчих органів при встановленні фактів зловживань, крадіжок, скоєння пограбувань; при передачі цінностей однією матеріально відповідальною особою іншій; після стихійного лиха; при переоцінці товарно-матеріальних цінностей; при проведенні документальних ревізій за вимогою ревізора; при передачі основних засобів іншим власникам (фізичним, юридичним особам). За часом проведення інвентаризації бувають разові та перманентні. Разові інвентаризації проводять одноразово спеціально створеною для цього комісією. Перманентні інвентаризації проводять постійно діючі комісії.

Рисунок 7.5 - Класифікація інвентаризацій

Залежно від повноти охоплення засобів (коштів, зобов'язань) підприємства розрізняють повну та часткову інвентаризації. Повна інвентаризація охоплює всі товарно-матеріальні цінності, кошти і розрахунки підприємства. Вона проводиться у встановлені Інструкцією строки, як правило, один раз на рік, перед складанням річного звіту. Часткова інвентаризація охоплює окремі види засобів господарства (основних засобів, товарно-матеріальних цінностей, грошових знаків в касі тощо). Кількість інвентаризацій у звітному році, дати їх проведення, перелік майна і зобов'язань, що підлягають інвентаризації, під час кожної з них визначаються підприємством, установою, крім випадків, коли проведення інвентаризації є обов'язковим. Проведення інвентаризації є обов'язковим:

7 Документування та інвентаризація як складові методу бухгалтерського обліку

1)при передачі майна державного підприємства, організації, установи в оренду, приватизації майна, а також в інших випадках, передбачених чинним законодавством; 2) перед складанням річної бухгалтерської звітності, крім майна, товарно-матеріальних цінностей, засобів та зобов'язань, інвентаризація яких проводилась не раніше 1 жовтня звітного року. Інвентаризація будівель, споруд та інших нерухомих об'єктів основних засобів може проводитись один раз на три роки, а бібліотечних фондів - один раз на п'ять років; 3) при зміні матеріально відповідальних осіб (на день прийому-передачі справ); 4) при встановленні фактів крадіжок або зловживань, псування цінностей, а також за приписом судово-слідчих органів; 5) у разі повені, пожежі або стихійного лиха (на день після закінчення цих явищ); 6) у випадку ліквідації підприємства; 7) при передачі підприємства, установи, організації та їх структурних підрозділів (на дату передачі). Інвентаризацію проводить інвентаризаційна комісія, яка визначається наказом чи розпорядженням керівника підприємства, організації, установи. Відповідальність за організацію проведення інвентаризації покладено на першу особу підприємства, організації, установи. Основними завданнями інвентаризації є: 1) виявлення фактичної наявності господарських засобів та зіставлення їх з даними обліку для встановлення нестач або надлишків засобів та цінностей; 2)* перевірка реальності сум, які облічені в статтях балансу; 3) перевірка дотримання умов та порядку зберігання товарно-матеріальних та грошових цінностей, правил експлуатацій основних фондів; 4)виявлення залежаних, неходових товарно-матеріальних цінностей, які втратили свою споживчу якість. Для того, щоб результати інвентаризації набули чинності, повинні виконатись наступні умови: наявність наказу (розпорядження) на проведення інвентаризації, комісійність проведення, раптовість, обов'язкова участь матеріально відповідальної особи. У разі недотримання хоча б однієї з цих умов інвентаризація може бути кваліфікована як перевірка, а отже, не матиме юридичної сили. Перед початком інвентаризації членам робочої інвентаризаційної комісії вручається наказ (розпорядження) керівника підприємства про її проведення, а голові комісії - контрольний пломбувач. До початку проведення обов'язкової або визначеної підприємством, організацією, установою інвентаризації матеріально відповідальні особи в присутності комісії складають звіт про останні проведені операції, відображають їх у складському обліку і разом з описом документів під розписку здають до бухгалтерії. Всі місця зберігання цінностей запломбовуються, і за одержаними матеріальними звітами і супровідними реєстрами прибуткових та видаткових документів визначаються залишки товарно-матеріальних, грошових цінностей на момент інвентаризації; перевіряється правильність ваговимірювальних приладів.

7 Документування та інвентар изація як складові методу бухгалтерського обліку

Дані про наявність тих чи інших цінностей із зазначенням їх назви, відмітних ознак, включаючи номенклатурний номер, одиниці виміру і кількості фактично виявлених натуральних одиниць заносяться до інвентаризаційного опису (рисунок 7.6), який підписується (посторінково) всіма членами комісії та матеріально відповідальними особами. Наприкінці кожної сторінки цифрами і словами зазначається загальна сума натуральних одиниць, записаних на ній. На останній сторінці інвентаризаційного опису матеріально відповідальні особи підтверджують, що всі матеріальні цінності облічені і відображені в інвентаризаційиому описі правильно, в повному обсязі, без пропусків і включень. Після закінчення інвентаризаційні описи передаються в бухгалтерію для зіставлення дійсних залишків засобів з даними обліку. (Отже, зауважимо, інвентарний опис - первинний бухгалтерський документ, який обробляється). Для з'ясування результатів інвентаризації працівники бухгалтерії складають звірювальні відомості (рисунок 7.7.), в яких зіставляють дані бухгалтерського обліку з фактичними даними, які виявлені під час інвентаризації та зафіксовані в інвентаризаційних описах. У звірювальних відомостях виявляються результати інвентаризації - надлишки чи нестачі. У результаті зіставлення облікових даних з фактичними можуть бути виявлені такі факти: а) фактичні і бухгалтерські залишки співпадають; б) фактичні залишки менше облікових - нестача; в) фактичні залишки більше бухгалтерських облікових - надлишок. Розбіжності фактичної наявності по всіх інвентаризаційних об'єктах зданими обліку, встановлені при інвентаризації, регулюються підприємствами, установами та організаціями в наступній послідовності: 1. Товарно-матеріальні цінності, засоби, цінні папери та інші папери, які виявлені в надлишку, підлягають оприбуткуванню та зарахуванню відповідно на результати фінансово-господарської діяльності підприємства, установи, організації або на збільшення фінансування з наступним з'ясуванням причин виникнення надлишків та винних у цьому осіб; - 2. Зменшення матеріальних цінностей в межах затверджених норм списується за розпорядженням керівника підприємства на затрати виробництва, обігу. Норми природного зменшення можуть бути застосовані лише у випадках виявлення фактичних нестач. При відсутності зазначених норм зменшення розглядається як понаднормова нестача; 3. Понаднормові втрати та нестачі матеріальних цінностей, враховуючи готову продукцію, у тих випадках, коли винні особи не встановлені або суд відмовив у відшкодуванні з винних осіб, зараховуються на збитки; 4. Взаємне зарахування надлишків та недостачі від пересортиці не допускається, крім випадків пересортиці цінностей того самого найменування, якщо вона виникла в однієї матеріально відповідальної особи за той самий інвентаризаційний період з дозволу керівника підприємства.

7 Документування та інвентаризація як складові методу бухгалтерського обліку

___________________ підприємство, організація Ідентифікаційний код ЄДРПОУ _______________________ Код УКУД_____________ Інвентаризаційний опис № на 200_р. товарно-матеріальних цінностей, що заходяться_______________ на відповідальному зберіганні______________________________ інвентаризація проведена на підставі наказу (розпорядження) від _________200_ р. №___

Всього за описом порядкових номерів _____ з № ___ по № Голова комісії_____________________________________________ посада, прізвище, ім'я, по батькові, підпис Члени комісії_______ і ______________________________________ посада, прізвище, ім'я, по батькові, підпис _______________________________________________ посада, прізвище, ім'я, по батькові, підпис _______________________________________________ посада, прізвище, ім'я, по батькові, підпис

Усі цінності, перелічені в інвентарному описі, комісією перевірені і в моїй присутності прийняті на матеріальне зберігання. Підпис матеріально відповідальної особи "___"_________200 _р. Рисунок 7.6 - Типова форма інвентаризаційного опису.

7 Документування та інвентаризація як складові методу бухгалтерського обліку

Підприємство___________ Організація_______________

Звірювальна відомість №_____

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 673; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.26.141 (0.01 с.) |