Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Помилки бухгалтерського обліку та звітностіСодержание книги

Поиск на нашем сайте

І порядок їх виправлення

В процесі облікової реєстрації господарських операцій можуть виникнути помилки - від простих описок до неправильної кореспонденції рахунків. Порядок виправлення помилок залежить від їх характеру і часу виявлення. Діючим Положенням про документальне забезпечення записів у бухгалтерському обліку передбачено виправлення помилок такими способами: коректурним, "червоним сторно" і доповнюючих проводок.

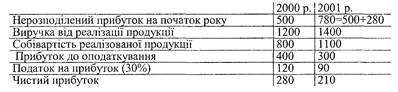

_________________ б Техніка ведення бухгалтерського обліку ______________ Якщо допущена описка або арифметична помилка і швидко виявлена (ще не були підведені підсумки або не вплинула на підсумки облікових регістрів), то вона виправляється коректурними способами: неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть те, що правильно. Виправлення помилки повинно бути застережено надписом "Виправлено" і підтверджено підписом того, хто склав (підписав) цей документ. Спосіб "червоне сторно" полягає у тому, що неправильний бухгалтерський запис роблять повторно в тій самій кореспонденції рахунків, що й помилковий запис, але червоним кольором, що означає від'ємні числа. Таким чином ніби анулюється помилковий запис. Виправлення помилок способом "червоного сторно" оформляють спеціальною бухгалтерською довідкою, в якій робиться посилання на номер і дату помилкового запису, що підлягає виправленню, а також документа, який послужив підставою для цього запису. Спосіб "червоного сторно" використовується, коли бухгалтерська проводка була зроблена неправильно або коли проводка правильна, а сума завищена (наприклад, замість 500 гри. проведено 5000 грн.). А якщо проводка зроблена правильно, а сума занижена (замість 630 гри. проведено 360 гри.), то складають доповнюючу бухгалтерську проводку в тій самій кореспонденції рахунків, що й початковий запис на різницю між правильною і зменшеною сумою операції (630 - 360 = 270). Цей спосіб виправлення помилок називається способом доповнюючих проводок. Всі доповнюючі проводки, як і сторнувальні, складають на підставі бухгалтерської довідки з обов'язковим посиланням на номер і дату помилкового запису. Після складання фінансової звітності ніякі виправлення в облікових записах за звітний період не дозволяються. Порядок виправлення помилок, допущених при складанні фінансових звітів у попередніх періодах, регламентується П(С)БО 6 "Виправлення помилок". Пунктом 4 цих Положень передбачено, що виправлення помилок, допущених при сюїаданні фінансових звітів у попередніх періодах, здійснюється шляхом корегування сальдо нерозподіленого прибутку на початок звітного року. Наприклад, маємо такі дані (тис. грн.)

При складанні звіту за 2001 рік виявили, що в 2000 році не віднесено на витрати фонд оплати праці в сумі 200 тис. грн., яку врахували у витрати 2001 року. Цю помилку слід виправляти шляхом корегування сальдо нерозподіленого прибутку на початок 2001 року. А щоб це зробити, треба перерахувати дані за 2000 рік.

_____________________ 6 Техніка ведення бухгалтерського обліку ___________

Таким чином, виправлення у звітності за 2000 р. не робляться, а виправляється нерозподілений прибуток на 2001 рік (був 780, а став після виправлення 640). Якщо в примітках до фінансового звіту зустрічаються таблиці (або текст), де порівнюються дані, то ці дані в примітках до звіту 2001 року обов'язково змінюються, тобто наводяться дані з врахуванням виправлень. Контрольні запитання і вправи:

1. Яка з розглянутих форм бухгалтерського обліку вам більше подобається і чому? 2. Для чого складається сальдово-оборотна відомість? 3. Як треба шукати помилку, якщо по сальдово-оборотній відомості нема рівності між сумами двох останніх колонок, а інше все сходиться? 4. Які існують способи виправлення помилок в бухгалтерському обліку? 5. Що таке метод "червоного сторно". Коли він застосовується? 6. Як виправляються помилки, які пропущені в фінансових звітах минулих років, а виявлені в цьому році? 7. Відобразити облік наступних господарських операцій за травень за спрощеною формою, якщо на початок травня підприємство мало на розрахунковому рахунку 10000 грн., статутний капітал - 7000 грн., позику банку -3000 грн.: - сплачено за товари 5000 грн.; - отримані товари 5000 грн.; - відвантажені товари покупцю 12000 грн.; - списана собівартість реалізованих товарів 5000 грн.; - погашена позика банку 3000 грн.; - закрити рахунки доходів і витрат на рахунок фінансових результатів; - закрити рахунок фінансових результатів.

7 Документування та інвентаризація як складові методу бухгалтерського обліку Розділ 7

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 318; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.164.100 (0.008 с.) |