Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення фінансового результату від участі в капіталіСодержание книги

Поиск на нашем сайте

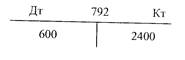

Приклад. Підприємство А є власником 40% простих акцій підприємства "Добробут". За підсумками звітного року підприємство "Добробут" отримало чистий прибуток у сумі 6 тис.грн. і виплатило дивіденди. На початку минулого календарного року підприємство А здійснило також внесок до статутного капіталу підприємства ".Явір" 30% від його статутного капіталу. За звітний рік це товариство отримало чисті збитки у сумі 20 тис.грн. Визначити фінансовий результат від участі в капіталі підприємства А. 1. Одержаний дохід від участі в капіталі підприємства "Добробут" Дт 141 "Інвестиції пов'язаним сторонам за методом обліку участі ц капіталі" - 30000 Кт 311 "Поточні рахунки у національній валюті"- 30000 2. Відображено підприємством А прибуток (дохід) належний від участі в капіталі (6000 • 0,4 -= 2400) Дт 141 "Інвестиції пов'язаним сторонам за методом обліку участі в капіталі" - 2400 Кт 72 "Дохід від участі в капіталі" - 2400 3. Прийнято рішення про виплату дивідендів підприємством "Добробут" Дт 373 "Розрахунки за нарахованими доходами" - 2400 Кт 141 "Інвестиції пов'язаним сторонам за методом обліку участі в капіталі" - 2400 4. Віднесено дохід від участі в капіталі на фінансовий результат Дт 72 "Дохід від участі в капіталі" - 2400 Кт 792 "Результат фінансових операцій" - 2400 5. Відображено підприємством А збиток, належний від участі в капіталі підприємства "Явір" (частка інвестора у збитках асоційованого підприємства) Дт 961 " Втрати від інвестицій в асоційовані підприємства " 6000 Кт 141 "Інвестиції пов'язаним сторонам за методом обліку участі в капіталі" - 6000 6. Списано витрати від участі в капіталі підприємства "Явір" на фінансовий результат Дт 792 "Результат фінансових операцій" - 6000 Кт 961 " Втрати від інвестицій в асоційовані підприємства " 6000 Фінансовий результат від участі в капіталі підприємства А складає збиток у сумі 3600 ірн.(2400-6000= -3600)

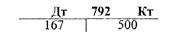

14.3.3 Визначення фінансового результату від фінансової діяльності Приклад. Підприємство мас депозитні сертифікати на суму 10000 ірн., на які нараховуються 60% річних. Крім цього, за договором онерати- 16*

_________________ 14 Облік доходів, витрат, фінансових результатів ______

вної оренди орендна плата за обладнання складає 10% річних від вартості обладнання (вартість обладнання 20000 ірн.). Визначити фінансовий результат за 1 місяць з фінансової діяльності підприємства. 1. Нараховано дохід від депозитних сертифікатів [10000-(0,6:12)=500] Дт 373 "Розрахунки за нарахованими доходами" – 500 Кт 73 "Інші фінансові доходи" - 500 2. Нараховані витрати з оренди обладнання [20000(0,1:12)=167 грн.] Дт 952 "Інші фінансові витрати" - 167 Кт 684 "Розрахунки за нарахованими відсотками" - 167 3. Списання доходу від депозитних сертифікатів на фінансовий результат Дт 73 "Інші фінансові доходи" - 500 Кт 792 "Результат фінансових операцій" - 500 4. Списання витрат від оперативної оренди на фінансовий результат. Дт 792 "Результат фінансових операцій" - 167 Кт 952 "Інші фінансові витрати" - 167 Фінансовий результат від фінансової діяльності підприємства складає 333 грн. прибутку (500 - 167= 333).

14.3.4 Визначення фінансового результату від іншої звичайної діяльності

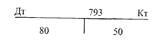

Доходи і витрати, які не відносяться до операційної діяльності, фінансової діяльності, діяльності від участі в капіталі, відносяться відповідно до інших доходів, які обліковуються на 74 рахунку, і інших витрат, які обліковуються на 97 рахунку. Це доходи і витрати від іншої звичайної діяльності. Фінансовий результат від іншої звичайної діяльності визначається на рахунку 793 "Результат від іншої звичайної діяльності". Приклад. Підприємство отримало дохід від неопераційної курсової різниці у сумі 50 грн., здійснило уцінку устаткування на 80 грн. за звітний період. Визначити фінансовий результат від іншої звичайної діяльності. 1. Відображення доходу від неопераційної курсової різниці Дт 312 "Поточні рахунки в іноземній валюті" - 50 Кт 747 "Дохід від неопераційних курсових різниць" - 50 2. Списали дохід від неопераційних курсових різниць на фінансовий результат Дт 747 "Дохід від неопераційних курсових різниць" - 50 Кт 793 "Результат іншої звичайної діяльності" 3. Відображення втрат від знецінення устаткування. Дт 975 "Уцінка необоротних активів і фінансових інвестицій" 80 Кт 104 "Машини та обладнання" - 80 4. Списали уцінку на фінансовий результат.

Дт 793 "Результат іншої звичайної діяльності" - 80 Кт 975 "Уцінка необоротних активів і фінансових інвестицій" 80 Визначаємо фінансовий результат від іншої звичайної діяльності. За звітний період збиток від іншої звичайної діяльності складає 30 грн.

_____________ Облік доходів, витрат, фінансових результатів ____________

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.72.24 (0.009 с.) |