Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облікова політика підприємстваСодержание книги

Поиск на нашем сайте

Довгий час облік в Україні був інструктивний, тобто вівся за затвердженими інструкціями, в яких були чіткі вказівки про те, як треба вести бухгалтерський облік. Творчого підходу не передбачалось. Але з часом з'явились нормативні документи, в яких бухгалтеру пропонуються декілька методів при відображенні в бухгалтерському обліку тієї чи іншої ситуації. Внаслідок реформування в Україні бухгалтерського обліку в 2000 році коло таких моментів розширилося. Зараз існує багато ситуацій в бухгалтерському обліку, коли підприємство може самостійно вибирати той чи інший метод оцінки активів, метод нарахування амортизації та інше, тобто

6* 83 __________________ 8 Організація бухгалтерського обліку ___________________

в бухгалтерському обліку з'явилася варіантність'. Але обраний варіант, як правило, не може змінюватись на інший. Зміни допускаються в особливих випадках: - змінюються статутні вимоги; - змінюються вимоги органу, який затверджує П(С)БО; - нові положення облікової політики забезпечать достовірне відображення подій або операцій у фінансовій звітності; - ліквідації підприємства. Таким чином, кожне підприємство повинно мати свою облікову політику. Облікова політика - це сукупність відібраних підприємством конкретних методів, форм, техніки ведення і організації бухгалтерського обліку, виходячи з встановлених норм і особливостей діяльності. При формуванні облікової політики слід виходити з наступних міркувань: - обачність; - перевага сутності над формою; - суттєвість; - послідовність. До формування облікової політики слід підходити досить серйозно, оскільки вона, як правило, встановлюється не на один рік. В наказі про облікову політику (див. додаток 5) повинні висвітлюватися всі методи і принципи бухгалтерського обліку, можливість вибору яких надана підприємству П(С)БО і Законом про бухгалтерський облік, зокрема: 1. Межа суттєвості. Суттєва інформація - інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності. Межа суттєвості для різних підприємств може бути різною: це залежить від оборотів, обсягів виробництва. Наприклад, якщо підприємством установлена межа суттєвості 100 грн., то операція з придбання вексельних бланків на суму 50 грн. у складі запасів не відображається, а списується на операційні витрати.

2. Порядок визнання основних засобів та інших необоротних активів, термінів їх корисного використання, методів нарахування амортизації і ліквідаційної вартості. 3. Порядок визнання нематеріальних активів, термінів їх корисного використання і методів нарахування амортизації. 4. Методи оцінки вибуття запасів. 5. Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг). 6. Перелік і базу розподілу постійних і змінних загальновиробничих витрат, на кожний об'єкт витрат, нормальну потужність виробничих підрозділів підприємства.

______________________________________ 1 Як правило, ці варіанти перелічені в нормативних документах, наприклад, в Положеннях (стандартах) бухгалтерського обліку, тобто варіантність обмежена.

_______________________ 8 Організація бухгалтерського обліку _____________________

7. Порядок визначення величини резерву сумнівних боргів. 8. Метод оцінки ступеня завершеності операцій з надання послуг. 9. Необхідність створення резервів (резервування коштів) для забезпечення майбутніх витрат і платежів' та інше. Контрольні запитання 1. Яка мета державного регулювання бухгалтерського обліку та звітності в Україні? 2. Чим зумовлена поява уніфікованої системи ведення бухгалтерського обліку та складання бухгалтерської звітності? 3. На кого покладено регулювання питань методології бухгалтерського обліку та звітності? 4. Що являє собою організація бухгалтерського обліку на підприємствах? 5. До чиєї компетенції відноситься питання організації бухгалтерського обліку на підприємствах? 6. Хто несе відповідальність за організацію бухгалтерського обліку? 7. Які передумови раціональної організації бухгалтерського обліку? 8. Які є фази облікового процесу? Охарактеризуйте їх. 9. Проведіть розподіл об'єктів організації бухгалтерського обліку. Ю.Що належить до об'єктів облікового процесу? 11.Від яких факторів залежить організація облікового процесу на підприємстві? Яким чином може бути здійснено бухгалтерський облік на підприємстві, в установах та організаціях? 12.Хто визначає форми організації бухгалтерського обліку?

13.Від чого залежить структура бухгалтерської служби? 14.Який порядок призначення на посаду та звільнення від обов'язків головного бухгалтера? 15.Для чого підприємству потрібна облікова політика? 1 б.Які передумови розробки облікової політики на підприємстві? 17.Які основні моменти обліку повинні бути обумовлені в обліковій політиці підприємства?

______________________ Вимоги, чітко встановлені П(С)БО і Законом про бухгалтерський облік, до наказу не включаються, оскільки їх дотримання є обов'язковим для підприємства. Однак не буде помилкою, якщо підприємство визнає за необхідне найбільш істотні з них відзначити у своєму наказі. Принаймні в наказах про облікову політику зарубіжних компаній це зустрічається досить часто. __________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів __________ Частина II. ОБЛІК АКТИВІВ, ПАСИВІВ ТА ЗОБОВ'ЯЗАНЬ _____________________________________________________________ Розділ 9 ОБЛІК ГРОШОВИХ КОШТІВ, РОЗРАХУНКІВ ТА ІНШИХ ЛІКВІДНИХ АКТИВІВ __________________________________________________________________________

Після вивчення розділу 9 ви повинні знати: • які активи належать до ліквідних; • про облік грошових коштів на поточних рахунках та в касі; • які види поточних інвестицій, за якою оцінкою вони відображаються у бухгалтерському обліку та як ведеться їх облік; • що таке дебіторська заборгованість та які її види; • які методи створення резерву сумнівних боргів для дебіторської заборгованості за реалізовану продукцію, роботи, послуги; • як обліковується дебіторська заборгованість покупців та замовників; • що входить до складу іншої дебіторської заборгованості та як відбувається її облік; • що таке вексель та які особливості обліку векселів.

Для обліку ліквідних активів, таких, як грошові кошти, короткострокові інвестиції, розрахунків за векселями, дебіторської заборгованості за товари (роботи, послуги) та іншої дебіторської заборгованості призначений 3 клас рахунків бухгалтерського обліку "Кошти, розрахунки та інші активи". Характерною рисою даних активів є те, що вони можуть швидко використовуватись для оплати поточних зобов'язань. Від розміру цих активів залежить платоспроможність підприємства. Однак надмірні вкладення коштів у ліквідні активи зменшують вкладення фінансових ресурсів у матеріальні активи, котрі дозволять збільшити обсяг виробництва, а отже, отримувати більше прибутку підприємством. Тому в управлінні ліквідними активами постає дилема: прибуток чи платоспроможність. Облік грошових коштів та поточних інвестицій Облік грошових коштів. До складу грошових коштів належать: - гроші в касі; - на банківських рахунках у національній та іноземній валютах та ін. По дебету грошових рахунків відображається надходження коштів на підприємство, по кредиту - їх виплата. 9.1.1.1 Грошові кошти в касі Грошові кошти в касі являють собою готівку, що використовується підприємством на виплату заробітної плати та відряджень працівникам, дивідендів власникам та інші господарські чи соціальні потреби підприємства. ________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів ____ Банки встановлюють ліміт готівки в касі, котрий являє собою максимальний розмір грошових коштів у касі підприємства, за перевищення якого застосовуються штрафні санкції.

Для обліку грошових коштів у касі підприємства призначено два рахунки: 301 "Каса у національній валюті", 302 "Каса в іноземній валюті". Надходження готівки на підприємство можливе в основному у таких випадках: 1) отримання з банку; 2) повернення підзвітними особами невикористаних коштів; 3) оплати покупцями за товари (роботи, послуги). У бухгалтерських проводках надходження коштів у касу відобразиться таким чином: 1. Отримано готівку у касу з банку Дт 301 "Каса в національній валюті" - 2000 грн. Кт 31 1 "Поточні рахунки в національній валюті" - 2000 грн.

2. Повернено підзвітною особою не використані видані раніше під звіт кошти Дт 301 "Каса в національній валюті" - 100 гри. Кт 372 "Розрахунки з підзвітними особами" - 100 грн.

3. Повернено підзвітною особою не використані видані раніше під звіт кошти - $100 обмінний курс НБУ - 5,5 грн. Дт 302 "Каса в іноземній валюті" - 550 грн. Кт 372 "Розрахунки з підзвітними особами" - 550 грн.

4. Внесено покупцем оплату за реалізовану йому продукцію Дт 301 "Каса в національній валюті" - 230 грн. Кт 361 "Розрахунки з вітчизняними покупцями" - 230 грн.

Видача коштів із каси відбувається найчастіше у наступних випадках: 1) виплата заробітної плати, відшкодувань по тимчасовій непрацездатності та матеріальних допомог працівникам підприємства; 2) видача підзвітним особам (працівникам) коштів під звіт на відрядження, оплату постачальникам за одержані товарно-матеріальні цінності, роботи, послуги; 3) виплата дивідендів власникам; 4) надання позик працівникам або власникам підприємства; 5) повернення готівки в установи банку.

Виплата коштів з каси відобразиться у наступних бухгалтерських проводках: 1. Виплачено працівникам заробітну плату, лікарняні, матеріальну допомогу. Дт 661 "Розрахунки за заробітною платою" - 1500 грн. Кт 301 "Каса в національній валюті" - 1500 грн. 2. Видано підзвітній особі кошти на відрядження та закупівлю сировини. Дт 372 "Розрахунки з підзвітними особами" - 2000 грн. Кт 301 "Каса в національній валюті" - 2000 грн. 3. Виплачено дивіденди засновникам. Дт 671 "Розрахунки за нарахованими дивідендами" - 400 грн. Кт 301 "Каса в національній валюті" - 400 грн.

________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів ___

4. Надано позику працівнику підприємства на 2 місяці. Дт 377 "Розрахунки з іншими дебіторами" - 200 грн.

Кт 301 "Каса в національній валюті" - 200 грн. 5. Повернено готівку на розрахунковий рахунок у банку. Дт 311 "Поточні рахунки в національній валюті" - 500 грн. Кт 301 "Каса в національній валюті" - 500 грн.

9.1.1.2. Поточні рахунки банку Поточні рахунки банку призначені для утримання на них грошових коштів підприємства, отримання та здійснення грошових переказів. Розрахунки грошовими коштами із поточних рахунків у банках можна здійснювати з будь-якими підприємствами, організаціями, установами чи фізичними особами, котрі мають рахунки у банках в Україні або за кордоном. Здійснюються перекази коштів електронною поштою, що значно прискорює швидкість розрахунків із контрагентами. У бухгалтерському обліку кошти на рахунках у банку обліковуються на рахунку першого порядку 31 "Рахунки в банках". Рахунок 31 має такі субрахунки: 311 "Поточні рахунки в національній валюті"; 312 "Поточні рахунки в іноземній валюті". На даних рахунках обліковуються грошові кошти, що не обмежені для поточного використання. Якщо існує впевненість, що грошовими коштами підприємство не зможе скористатися протягом року для поточних розрахунків, такі активи відносять до необоротних активів підприємства. Приводом цього є визначення оборотних грошових засобів як таких, що не обмежені у використанні протягом року. Не можна вільно використовувати грошові ресурси у випадку, коли вони є: - компенсаційними залишками по довгострокових кредитах. Цей залишок являє собою мінімальну суму коштів, що утримується підприємством на вимогу банку на своєму рахунку як забезпечення договору про надання кредиту; - "замороженими" на невизначений термін рахунками в банках контролюючими органами. Наприклад, вимогою при отриманні позики підприємством у банку було збереження на рахунку компенсаційного залишку у розмірі 5% від розміру позики. Позика надана банком строком на 5 років у сумі 100000 грн. Розмір компенсаційного залишку у сумі 5000 грн., який вільно використовувати не можна протягом п'яти років, у розрахунках переведено у склад інших необоротних активів. Бухгалтером зроблено наступну проводку:

________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів ___ Дт 18 "Інші необоротні активи" - 5000 грн. Кт 311 "Поточні рахунки в національній валюті" - 5000 грн.

У випадку, коли грошові кошти не будуть відповідати вимогам визнання активів, вони не приноситимуть у майбугньому економічну вигоду, тобто підприємство більше не зможе скористатись ними, такі суми слід списати з рахунків на витрати періоду. Якщо підприємство утримувало грошові кошти на розрахунковому рахунку у банку, котрий визнано банкрутом. Залишок у сумі 3000 грн. на поточному рахунку слід списати на витрати. Дт 949 "Інші витрати операційної діяльності" - 3000 грн. Кт 311 "Поточні рахунки в національній валюті" - 3000 грн. Надходження коштів на розрахунковий рахунок відображається по дебету, сплата показується по кредиту. На поточні рахунки підприємства надходять кошти від найрізноманітніших контрагентів: покупців, постачальників, банку, бюджетних установ і т.д.

1. Отримано від покупців за реалізовану продукцію (роботи, послуги). Дт 311 "Поточні рахунки в національній валюті" - 6000 грн. Кт 361 "Розрахунки з вітчизняними покупцями" - 6000 грн. 2. Отримано кошти від іноземного покупця за продукцію. Дт 312 "Поточні рахунки в іноземній валюті - 3000 грн. Кт 362 "Розрахунки з іноземними покупцями" - 3000 грн. 3. Покупцями сплачені аванси. Дт 311 "Поточні рахунки в національній валюті" - 1000 грн. Кт 681 "Розрахунки за авансами одержаними" - 1000 грн. 4. Отримано короткострокову позику у банку. Дт 311 "Поточні рахунки в національній валюті" - 250000 грн. Кт 601 "Короткострокові кредити банків у національній валюті" - 250000 грн. 5. Повернуто з бюджету переплату по податку на додану вартість Дт 311 "Поточні рахунки в національній валюті" - 6500 грн. Кт 641 "Розрахунки за податками" - 6500 грн. Сплата грошових коштів із розрахункового рахунку відбувається найчастіше у наступних випадках: 1. Оплачено заборгованість постачальникам за надані матеріали. Дт 631 "Розрахунки з вітчизняними постачальниками" -1200 грн. Кт 311 "Поточні рахунки в національній валюті" - 1200 грн. 2. Перераховано аванс іноземному постачальнику. Дт 371 "Розрахунки за виданими авансами" - 15000 грн. Кт 312 "Поточні рахунки в іноземній валюті" - 15000 грн. 3. Сплачено податок на прибуток в бюджет. Дт 641 "Розрахунки за податками" - 200 грн. Кт 311 "Поточні рахунки в національній валюті" - 200 грн. 4. Сплачено відрахування у Пенсійний фонд Дт 651 "За пенсійним забезпеченням" - 500 грн. Кт 311 "Поточні рахунки в національній валюті" - 500 грн. 5. Сплачено відрахування на соціальне страхування. Дт 652 "За соціальним страхуванням" - 150 грн. Кт 31 1 "Поточні рахунки в національній валюті" - 150 грн. _______ 9 Облік грошових коштів, розрахунків та інших ліквідних активів 6. Сплачено відрахування на страхування на випадок безробіття. Дт 653 "За страхуванням на випадок безробіття" - 25 грн. Кт 311 "Поточні рахунки в національній валюті" - 25 грн. 7. Виставлено акредитив. Дт 313 "Інші рахунки в банку в національній валюті" - 4000 грн. Кт 311 "Поточні рахунки в національній валюті" - 4000 грн. На рахунках грошових коштів у іноземній валюті здійснюється облік іноземної валюти у гривнях (з одночасним позасистемним обліком їх у іноземній валюті) у сумі, що визначається як добуток суми іноземної валюти та курсу відповідної валюти у Національному банку України на дату здійснення грошової операції, тобто на дату надходження грошових коштів чи появи дебіторської або кредиторської заборгованості та на дату салати коштів або погашення зобов'язань. Наприклад, 8 березня перераховано закордонним партнером заборгованість у сумі $10000 на валютний рахунок підприємства у банку. У бухгалтерському обліку надходження потрібно відобразити у гривнях. На дату отримання коштів курс $1 у НБУ становив 5,5 грн. Таким чином, у бухгалтерії відобразиться надходження коштів у розмірі 55000 грн. на валютний рахунок у банку. На цьому рахунку відбудуться наступні зміни:

Облік грошових коштів та розрахунків у іноземній валюті потребує наступної їх переоцінки на дату складання звітності, тобто 31 березня, 30 червня, ЗО вересня та 31 грудня за курсом НБУ з одночасним віднесенням курсових витрат на операційні доходи або витрати періоду. Припустимо, що при складанні фінансової звітності на 31 березня курс НБУ $1 становив 5,3 грн. Відповідно у балансі потрібно показати, що на валютному рахунку знаходиться 53000 грн. ($10000x5,3 грн.). 1. Курсова різниця 2000 грн. (55000 грн. - 53000 грн.) Дт 945 "Витрати від операційної курсової різниці" - 2000 грн. Кт 312 "Поточні рахунки в іноземній валюті" - 2000 грн.

При складанні балансу у наступному кварталі, на 30 липня, курс 1$ у НБУ зріс до 5,7 грн., тому залишок на валютному рахунку у бухгалтерському обліку становитиме 57000 грн. ($10000x5,7 грн.). 1. Проведено курсову різницю 4000 грн.(57000 грн.-53000 грн.) Дт 312 "Поточні рахунки в іноземній валюті" - 4000 грн. Кт 714 "Дохід від операційної курсової різниці" - 4000 грн.

__________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів __________

Грошові кошти с найліквіднішими активами, однак утримання грошей на поточних рахунках у банку наражає підприємство на небезпеку втрати їх вартості з часом та не захищає від інфляційних процесів. Розмістивши грошові кошти у інші ресурси, підприємство мало б можливість отримати додатковий дохід або зберегти їх від втрат від інфляційних процесів, наприклад, придбавши більшу кількість сировини. Але, вкладаючи кошти у запаси, підприємство зменшує свою платоспроможність через гіршу ліквідність запасів, ніж грошові кошти. Знову ж таки постає основне питання в управлінні грошовими коштами: прибуток чи ліквідність? Одним із вирішень цієї проблеми є вкладання коштів у короткострокові інвестиції, котрі легко перетворюються у грошові кошти або безпосередньо самі використовуються як засіб платежу. їм притаманна висока ліквідність та можливість отримати дохід у вигляді відсотків або дивідендів. Вкладаючи кошти у поточні інвестиції, підприємство зберігатиме ліквідність на високому рівні та отримуватиме фінансовий дохід від інвестицій. 9.1.2 Поточні інвестиції. Поточна інвестиція - це інвестиція, що легко реалізується та призначається для утримання протягом терміну, що не перевищує один рік. До короткострокових інвестицій належать: - короткострокові комерційні ринкові папери; - казначейські векселі; - короткострокові векселі; - короткострокові боргові папери; - депозитні сертифікати; - інші ринкові цінні папери, придбані з метою перепродажу протягом терміну, що не перевищує рік. Короткострокові векселі обліковуються як поточні інвестиції тільки у тому випадку, коли вони отримані не від дебітора як забезпечення зобов'язань, а придбані за грошові кошти з метою перепродажу або отримання додаткового доходу: чи то одержання відсотків за векселем, чи за рахунок різниці між ціною придбання і сумою погашення векселя. Короткострокові інвестиції, що утримуються для погашення короткострокових зобов'язань, а не для інвестиційних або будь-яких інших цілей, називаються еквівалентами грошових коштів. Еквіваленти грошових коштів - це короткострокові високоліквідні інвестиції, які вільно конвертуються у відомі суми грошових коштів і яким притаманний незначний ризик зміни вартості. До еквівалентів грошових коштів відносять поточні інвестиції у випадку короткого строку погашення, наприклад, протягом трьох місяців з дати придбання. Такі поточні інвестиції обліковуються на рахунку 351 "Еквіваленти грошових коштів". У балансі вони відображаються разом із рахунками грошових коштів у статті "Грошові кошти та їх еквіваленти". Оцінюються еквіваленти грошових коштів за вартістю їх придбання.

__________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів ________ Інші поточні інвестиції обліковуються на рахунку 352 "Інші поточні інвестиції". Облік фінансових інвестицій регламентує П(С)БО 12 "Фінансові інвестиції". Придбані фінансові інвестиції оцінюються за собівартістю, тобто су-муються усі витрати, що були понесені дій придбання фінансових інвестицій. До цих витрат входять: - ціна їх придбання; - комісійна винагорода; - мито, податки, збори та обов'язкові платежі; - інші витрати, безпосередньо пов'язані з придбанням фінансових інвестицій. Приклад 9.1. Підприємством придбано 1000 акцій ВАТ "Альбатрос" за 4000 грн. (4,00 грн. за одну акцію). Брокерській конторі, котра займалась купівлею цих акцій, оплатили 400 грн. за їх послуги. Акції придбали за ціною 4,00 грн. за 1 шт., однак фактична собівартість їх придбання дорівнює 4,40 грн. - (4000 грн. - сума, сплачена за придбані акції + 400 грн. - брокерські послуги)/1000 штук. У бухгалтерському обліку дана операція відобразиться наступними кореспонденціями: 1. Придбано акції. Дт 352 "Інші поточні інвестиції" - 4400 грн. Кт 685 "Розрахунки з іншими кредиторами" - 4400 грн. Надалі для відображення у балансі реальної вартості фінансових інвестицій їх оцінюють за справедливою вартістю. Справедливою вартістю для фінансових інвестицій є їх поточна ринкова вартість. Тому, якщо собівартість придбаних поточних цінних паперів відрізняється від їх ринкової вартості, такі інвестиції слід переоцінити. Приклад 9.2. Інформація про операції з поточними інвестиціями AT * "Рубін" наведена у таблиці 9.1.

Таблиця 9.1 - Відомості про придбання, реалізацію та справедливу вартість короткострокових цінних паперів.

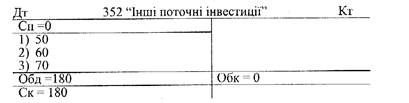

Придбало акціонерне товариство цінні папери за грошові кошти з поточного рахунку у банку. 01.11.99 1. Придбано цінні папери виду А Дт 352 "Інші поточні інвестиції" - 50 тис. грн.

________ 9 Облік грошових коштів, розрахунків та інших ліквідних активів

Кт 311 "Поточні рахунки у банку" - 50 тис. грн. 26.08.99 2. Придбано цінні папери виду В Дт 352 "Інші поточні інвестиції" - 60 тис. грн. Кт 311 "Поточні рахунки у банку" - 60 тис. грн. 30.09.99 3. Придбано цінні папери виду С Дт 352 "Інші поточні інвестиції" - 70 тис. грн. Кт 311 "Поточні рахунки у банку" - 70 тис. грн.

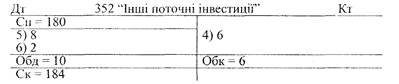

Складаючи звітність 31.12.99, бухгалтер порівняв собівартість поточних фінансових інвестицій із ринковою вартістю. Ринкова вартість цінних паперів виду А знизилась до 44 тис. грн., тобто змінилась на 6 тис.грн. у порівнянні із собівартістю. У цінних паперів виду В і С ситуація значно краща, їх ринкова вартість виросда до 68 тис. грн. і 72 тис. грн. відповідно. В цілому на 31.12.99 р. ринкова вартість портфеля інвестицій зросла до суми 184 тис. грн. Отже, потрібно зробити переоцінку поточних фінансових інвестицій кожного виду. П(С)БО 12 зазначає: "Суми збільшення або зменшення балансової вартості фінансових інвестицій на дату балансу... відображаються у складі інших доходів або інших витрат відповідно". У зв'язку з тим, що ринкова вартість одних інвестицій збільшилась, а інших - зменшилась, виникнуть як інші доходи, так і інші витрати. Переоцінка інвестицій проводитиметься на аналітичних рахунках кожного виду цінних паперів. Результат переоцінки відобразиться збільшенням синтетичного рахунку 352 "Інші поточні інвестиції" на 4 тис. грн. Зміна ринкової вартості наступним чином відобразиться на бухгалтерських рахунках: 4. Проведено уцінку короткострокових цінних паперів виду А 5.. Дт 975 "Уцінка необоротних активів і фінансових - 6 тис.грн. інвестицій" Кт 352 "Інші поточні інвестиції" - 6 тис. грн. 5. Проведено дооцінку короткострокових цінних паперів виду В. Дт 352 "Інші поточні інвестиції" - 8 тис. грн. Кт 746 "Інші доходи від звичайної діяльності" - 8 тис. грн. 6. Проведено дооцінку короткострокових цінних паперів виду С. 7. Дт 352 "Інші поточні інвестиції" - 2 тис. грн. 8. Кт 746 "Інші доходи від звичайної діяльності" - 2 тис. грн.

9 Облік грошових коштів, розрахунків та інших ліквідних активів

27.05.99 при реалізації інвестицій збиток визначається як різниця вартості продажу та балансової вартості інвестиції у сумі 5 тис.грн. (68 тис. фн. - 63 тис. грн.). 7. Реалізовано поточні інвестиції виду В Дт 311 "Поточні рахунки у банку" - 63 тис. грн. Кт 741 "Дохід від реалізації фінансових інвестицій" - 63 тис. грн. 8. Списано собівартість реалізованих інвестицій В Дт 971 "Собівартість реалізованих фінансових інвестицій" - 68 тис. грн. Кт 352 "Інші поточні інвестиції" - 68 тис. грн.

Значить, балансова вартість портфеля інвестицій рівна 116тис. грн. Вкладання коштів у короткострокові інвестиції дозволяє частково вирішити проблему підприємства щодо утримання неприбуткових високоліквідних грошових коштів. Вклавши кошти у ліквідні короткострокові інвестиції, підприємство не втратить своєї ліквідності і одночасно отримає дохід від відсотків, дивідендів або прибутку від реалізації цінних паперів.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 240; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.232.94 (0.017 с.) |