Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Доходи від інвестицій методом участі в капіталіСодержание книги

Поиск на нашем сайте

ПБО 3 "Звіт про фінансові результати" п.4 дає визначення методу участі в капіталі - метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування.

_____________ 14 Облік доходів, витрат, фінансових результатів ________

Обліковування дивідендів (доходів) методом участі в капіталі здійснюють асоційовані, дочірні і спільні підприємства. Асоційоване підприємство - це підприємство, в якому інвестору належить пакет акцій не менше 25% і яке не є дочірнім чи спільним підприємством інвестора. Спільні підприємства - підприємства, господарська діяльність яких є об'єктом спільного контролю двох або більше сторін відповідно до угоди про ведення спільної діяльності. Дочірнє підприємство - підприємство, яке перебуває під контролем материнського підприємства. Відповідно до п.12 ПБО 12 "Фінансові інвестиції" інвестори другої групи включають в дохід від участі в капіталі суму, яка дорівнює частці інвестора у чистому прибутку об'єкта інвестування. Цей дохід у бухгалтерському обліку інвестора відображається наступним чином: Дт 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" Кт 721 "Дохід від інвестицій в асоційованому підприємстві" За дебетом субрахунку 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" відображається балансова вартість фінансової інвестиції, яка збільшується на частку інвестора у чистому прибутку об'єкта інвестування незалежно від того, будуть чи не будуть виплачені дивіденди. Якщо передбачається отримання дивідендів, то робиться запис: Дт 373 "Розрахунки за нарахованими доходами" Кт 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" Така особливість обліку доходів від участі в капіталі запобігає подвійному обліку. 1. Здійснені інвестиції в спільне підприємство Дт 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" -5000 Кт 311 "Поточні рахунки в національній валюті" - 5000 2. Доходи (прибуток) (належні) за методом участі в капіталі Дт 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" -1000 Кт 722 "Дохід від спільної діяльності" - 1000 3. Нараховані дивіденди від інвестицій, що обліковуються за методом участі в капіталі Дт 373 "Розрахунки за нарахованими доходами" - 1000 Кт 141 "Інвестиції пов'язаним сторонам за методом участі в капіталі" -1000 Слід зауважити, що облік доходів від фінансових інвестицій в інші підприємства за методом участі в капіталі ведеться тільки на рахунку 72 "Дохід від участі в капіталі", не за методом участі в капіталі - на рахунку 73 "Інші фінансові доходи". 1. Нарахована сума дивідендів, відсотків, роялті, -що підлягають отриманню: Дт 373 "Розрахунки за нарахованими доходами" Кт 73 "Інші фінансові доходи" 2. Віднесення інших фінансових доходів, отриманих за звітний період, на фінансовий результат: Дт 73 "Інші фінансові доходи" Кт 792 "Результат фінансових операцій"

_________________ 14 Облік доходів, витрат, фінансових результатів ________ Доходи від іншої звичайної діяльності

На рахунку 74 "Інші доходи" відображаються доходи від інших операцій, які виникають у процесі звичайної діяльності, а саме: - реалізація фінансових інвестицій Дт 37 "Розрахунки з різними дебіторами" Кт 741 "Дохід від реалізації фінансових інвестицій" - реалізація необоротних активів Дт 361 "Розрахунки з вітчизняними покупцями" Кт 742 "Дохід від реалізації необоротних активів" - отриманий дохід від попередніх курсових різниць Дт 312 "Поточні рахунки в іноземній валюті" Кт 744 "Дохід від неопераційної курсової різниці" - дохід від безоплатно отриманих оборотних активів Дт 201 "Сировина і матеріали" Кт 745 "Дохід від безоплатно одержаних активів" - дохід від фінансової оренди Дт 377 "Розрахунки з іншими дебіторами" Кт 746 "Інші доходи від звичайної діяльності" Доходи від надзвичайної діяльності. При наявності надзвичайних подій і виникненні надзвичайних доходів використовується рахунок 75 "Надзвичайні доходи". Відображення доходів у фінансовій звітності

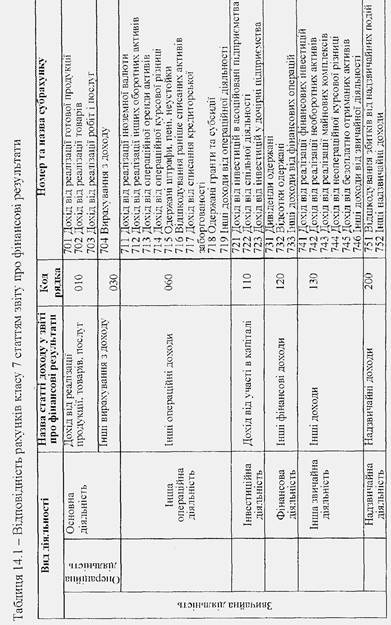

Доходи від різних видів діяльності підприємства знаходять своє відображення у звіті про фінансові результати відповідно до П(С)БО З (див.таблицю 14.1). Дохід від реалізації продукції, робіт, послуг в 010 рядку проставляється з урахуванням податку на додану вартість, акцизного збору та інших податків, які включені в ціну. Чистий дохід від реалізації продукції, робіт, послуг (рядок 035) фіксується за мінусом податків, включених у ціну, що відшкодовуються підприємству державою, відповідних наданих знижок, коштів, які не належать даному підприємству, повернутих товарів. В рядках 060, 130 доходи зразу проставляються без урахування ПДВ. Облік витрат діяльності

Кінцева мета будь-якої діяльності - одержання прибутку. Для цього потрібен облік доходів і витрат, які пов'язані з цими доходами. Одним із найважливіших принципів, які визначені в Законі України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.99р., є принцип нарахування та відповідності доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були понесені для отримання цих доходів. При цьому доходи і витрати відображаються у бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

_________________ 14 Облік доходів, витрат, фінансових результатів _______

_________________ 14 Облік доходів, витрцт, фінансових резул ьтатів ________

Вище ми розглянули формування доходів за річними видами діяльності. Для кожного виду доходів розглянемо облік відповідних витрат. (Див. рисунок 14.1)

Рисунок 14.1 - Класифікація витрат

_________________ 14 Облік доходів, витрат, фінансових результаті_________ Майже всі витрати підприємства регулюються ПСБО 16 "Витрати" від 31.12.1999р. Втрати від уцінки фінансових інвестицій регулюються ПСБО 12 "Фінансові інвестиції". Витрати з податку на прибуток визначаються ПСБО 17 "Податок на прибуток". Визнання витрат. Витратами звітного періоду визнаються витрати, які призводять до зменшення активів або збільшення зобов'язань, що призводять до зменшення власного капіталу при умові, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Якщо неможливо прямо пов'язати витрати з доходом певного періоду, то ці витрати є витратами періоду і відображаються у складі витрат того звітного періоду, у якому вони були здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами. За способом віднесення витрат до виробничої собівартості всі виграти поділяються на прямі і непрямі витрати. Прямі витрати - це ті витрати, які за записами первинних документів можна віднести на витрати конкретного виду продукції, робіт, послуг (матеріали, заробітна плата робітників основних цехів). Непрямі витрати - витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом. Всі витрати по відношенню до виробничої собівартості можна поділити на дві групи: 1) витрати, які включаються до виробничої собівартості; 2) витрати, які не включаються до виробничої собівартості. Елемент витрат - сукупність економічно однорідних витрат. Поелементний розріз витрат необхідний для визначення їх структури, питомої ваги окремих витрат тощо. Поелементне групування витрат є вихідним у формуванні практично всіх вартісних параметрів економіки, визначенні ефективності виробництва. По відношенню до об'ємів виробництва витрати поділяються на постійні і змінні. Змінні витрати змінюються при збільшенні чи зменшенні виробництва. Постійні витрати не залежать від зміни об'ємів виробництва. Постійні витрати можуть бути як розподілені, так і нерозподілені. Розподілені виробничі витрати - це оцінені витрати, що базуються на нормальній потужності та відносяться на кожну одиницю виробництва. Нормальна потужність - очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Витрати основної діяльності Витрати від основної діяльності - витрати, які формують виробничу собівартість продукції. До виробничої собівартості продукції належать:

_________________ 14 Облік доходів, витрат, фінансових результатів _________ - прямі матеріальні витрати; - прямі витрати на оплату праці; - інші прямі витрати; - загальновиробничі витрати. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, які утворюють основу продукції, що виробляється, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. До інших прямих витрат включають всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку тощо. До складу загально виробничих витрат відносяться: 1) витрати на управління виробництвом (основна і додаткова оплата праці апарату управління цехами, дільницями тощо; відрахування на соціальні заходи з цієї оплати праці; медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць) тощо; 2) амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення; 3) амортизація нематеріальних активів загально-виробничого (цехового, дільничного, лінійного) призначення; 4) витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення; 5) витрати на вдосконалення технології і організації виробництва (оплата праці та відрахування на соціальні заходи з оплати праці працівників, зайнятих вдосконаленням технології і організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі; витрати матеріалів, купованих комплектуючих виробів і напівфабрикатів, оплата послуг сторонніх організацій тощо); 6) витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень; 7) витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи; медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг); 8) витрати на охорону праці, техніку безпеки і охорону навколишнього середовища; 9) інші витрати (оплата простоїв тощо). Загальновиробничі витрати поділяються на постійні і змінні. До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пря-

15337 225 _________________ 14 Облік доходів, витрат, фінансових результатів ________ мо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні зага-льновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсяду діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду. До постійних загальне/виробничих витрат відносяться витрати на обслуговування й управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні виробничі накладні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у період їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини. Перелік і склад змінних і постійних загальновиробничих витрат установлюється підприємством самостійно. Для розподілення постійних загальновиробничих витрат необхідно: 1. Відповідно до конкретного підприємства і прийнятої на ньому облікової політики розподілити загальновиробничі витрати на змінні і постійні. Наприклад, в залежності від обраного методу нарахування амортизації ці витрати будуть віднесені до змінних чи незмінних. Якщо прийнятий метод рівномірного нарахування амортизації, то ці витрати будуть постійні, якщо ж буде прийнято рішення про нарахування амортизації в залежності від кількості виробленої продукції, нарахування амортизації у цьому випадку -змінні витрати. 2.Наступним етапом с вибір бази розподілу постійних загальновиробничих витрат. В залежності від виробництва такою базою розподілення можуть бути: години роботи, заробітна плата, об'єм випуску, прямі витрати та інше. В додатку 1 до Положення (стандарту) бухгалтерського обліку 16 "Витрати" базою розподілу є машино-година. 3. Після вибору бази розподілення постійних загальновиробничих витрат визначається нормальна потужність підприємства. Це необхідно зробити за допомогою технологів і адміністраторів. При цьому необхідно врахувати технічний стан основних засобів, режим роботи підприємства (скільки змін за добу), попит на продукцію підприємства. На базі обраної нормальної потужності підприємства визначаються змінні і постійні загальновиробничі витрати, які відповідають даній потужності. Приклад. Прямі матеріальні витрати за звітний період склали 10000 грн., прямі витрати на оплату праці - 8000 грн., нарахування на цю зарплату (до Пенсійного фонду, фонду безробіття, на соціальне страхування) -3000 грн., інші прямі витрати - 2000 грн. Загальновиробничі витрати за звітний період склали 20000 грн., з них 11000 грн. - змінні, 9000 грн. - постійні. Нормальна потужність підприємства - 10000 одиниць виготовленої продукції за звітний період. Цій потужності відповідають 8000 грн. постійних загальновиробничих витрат. За даний звітний період підприємство виготовило 9000 одиниць готової продукції. Визначити виробничу собівартість виготовленої продукції у даному звітному періоді і зробити відповідні записи у бухгалтерському обліку.

_________________ 14 Облік доходів, витрат, фінансових результатів _________ Визначимо спочатку, скільки припадас постійних загальновиробничих витрат на одиницю виготовленої продукції, коли об'єм випуску продукції відповідає нормальній потужності: 8000: 10000 = 0,8 грн. Всього виготовлено за звітний період 9000 одиниць готової продукції. Постійні загальновиробничі втрати складуть за нормативом (по відношенню до нормальної потужності) 0,8 грн.9000 = 7200 грн. Ця сума постійних загальновиробничих витрат відноситься на виробничу собівартість і називається розподіленими витратами. Всього постійних загальновиробничих витрат було за звітний період 9000 грн., розподілені загальновиробничі витрати, за нашими розрахунками, складають 7200 грн., тоді залишок постійних загальновиробничих витрат нерозподілених буде 1800 грн. 9000 -7200=1800 Виробнича собівартість виготовленої продукції в нашому прикладі містить: 1. Прямі матеріальні втрати -10000 грн. 2. Прямі витрати на оплату праці - 8000 грн. 3. Нарахування на заробітну плату - 3000 грн. 4. Інші прямі витрати - 2000 грн. 5. Загальновиробничі витрати, всього - 18200 грн., в т.ч. - змінні загальновиробничі витрати - 11000 грн - постійні загальновиробничі витрати - 7200 грн. 6. Всього виробнича собівартість - 41200 грн. Для визначення виробничої собівартості виготовленої продукції за звітний період у нашому прикладі треба зробити наступні записи. 1. Списали матеріали у основне виробництво. Дт 23 "Виробництво" - 10000 Кт 20 "Виробничі запаси" - 10000 2.Списали прямі витрати на оплату праці робітників основних цехів. Дт 23 "Виробництво" - 8000 Кт 66 "Розрахунки з оплати праці" - 8000 3. Віднесли на виробництво інші прямі витрати. Дт 23 "Виробництво" - 2000 Кт 63 "Розрахунки з постачальниками та підрядниками" - 2000 4. Витрати з нарахування на заробітну плату робітників основних цехів. Дт 23 "Виробництво" - 3000 Кт 65 " Розрахунки за страхування" - 3000 5. Віднесені на виробничу собівартість розподілені загальновиробничі витрати. Дт 23 "Виробництво" - 18200 Кт 91 "Загальновиробничі витрати" - 18200 Після цих записів ми бачимо, що на дебеті 23 рахунку "Виробництво" зібрані всі виграти з виробничої собівартості.

_________________ 14 Облік доходів, витрат, фінансових результатів ______________

Розглянемо ще один приклад. Всі дані будуть такі самі, як у попередньому, тільки випуск готової продукції за звітний період складає 12000 одиниць. Визначимо, скільки постійних загадьновиробничих витрат у цьому випадку можемо віднести на виготовлену продукцію. За нормативом, визначеним у першому прикладі, сума розподілених витрат складатиме 9600 грн. (0,8 грн. х 12000 = 9600). Згідно з умовою постійні загальновиробничі витрати складають 9000 грн., оскільки їх величина менша за суму постійних загадьновиробничих витрат при нормальній потужності, то всю суму постійних загадьновиробничих затрат звітного періоду ми віднесемо на виробничу собівартість. Якщо фактична потужність бази розподілу постійних загадьновиробничих витрат більша чи дорівнює нормальній потужності, то постійні загальновиробничі витрати повністю розподілені. Розподілені постійні загальновиробничі витрати відносяться до виробничої собівартості. Здійснюється запис: Дт 23 "Виробництво" Km 91 "Загальновиробничі витрати " Змінні загальновиробничі витрати відносяться до виробничої собівартості повністю. Нерозподілені постійні загальновиробничі витрати відносяться до витрат періоду, в якому вони були здійснені. Дт 90 "Собівартість реалізації" Km 91 "Загальновиробничі витрати " Облік витрат від браку

В процесі виробництва продукції може бути виявлений брак. Як правило, такий брак називають внутрішнім браком. Причини браку різні: використані невідповідна сировина і матеріали, робітники відхилились від заданого техпроцесу, інше. Бракована продукція може бути виявлена покупцем, такий брак вважається зовнішнім браком. Залежно від характеру відхилень від встановлених нормативів брак може бути остаточним або виправним. Для обліку втрат від браку у виробництві в бухгалтерському обліку застосовується рахунок 24 "Брак у виробництві". По дебету рахунку відображається вартість внутрішнього браку, що складається з вартості остаточно забракованих матеріалів, деталей, вузлів, готової продукції і таке інше, а також витрат на виправлення браку. По кредиту рахунку - суми, що зменшують втрати від браку (вартість відходів з бракованої продукції, суми, що підлягають відшкодуванню за рахунок осіб, винних у виробництві бракованої продукції тощо). Невідшкодована вартість браку списується на витрати виробничої собівартості продукції.

_________________ 14 Облік доходів, витрат, фінансових результатів ________

1. Списано вартість матеріалів, запасних частин, витрачених на виправлення браку. Дт 24 "Брак у виробництві" Кт 20 "Запаси" 2Нарахована заробітна плата робітникам, зайнятим виправленням браку. Дт 24 "Брак у виробництві" Km 661 "Розрахунки за заробітною платою "

3. Нарахування на заробітну плату працівників, зайнятих виправленням браку. Дт 24 "Брак у виробництві" Кт 65 "Розрахунки за страхування "

4. Вартість виконаних робіт з виправленням браку сторонніми організаціями. Дт 24 "Брак у виробництві" Km 631 "Розрахунки з вітчизняними постачальниками "

5. Оприбутковані матеріальні цінності, що залишилися після виправлення браку і списання остаточно забраковано! продукції. Дт 209 "Інші матеріали" Кт 24 " Брак у виробництві"

6. Сума втрат від браку, що підлягає відшкодуванню винною особою. Дт 375 "Розрахунки з відшкодуванням завданих збитків" Кт 24 "Брак у виробництві" 7. Здійснено утримання суми матеріального збитку із заробітної плати працівника підприємства, який допустив брак. Дт 661 "Розрахунки за заробітною платою " Кт 375 "Розрахунки з відшкодуванням завданих збитків"

8. Сума втрат від браку, що підлягає відшкодуванню постачальником за неякісну поставку. Дт 374 "Розрахунки за претензіями" Кт 24 "Брак у виробництві"

9. Зменшений методом "сторно" податковий кредит з ПДВ на суму податку, нарахованого на суму матеріальних втрат, що підлягають відшкодуванню постачальником. Дт 641 "Розрахунки за податками" Кт 631 "Розрахунки з вітчизняними постачальниками " 9. Втрати від браку включено до виробничої собівартості продукції. Дт 23 "Виробництво" Кт 24 "Брак у виробництві"

_________________ 14 Облік доходів, витрат, фінансових результатів _________

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 250; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.241.87 (0.01 с.) |