Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Заборгованість по заробітній платіСодержание книги

Поиск на нашем сайте

Значну частину витрат багатьох підприємств становить заробітна плата. Облік праці і заробітної плати займає одне із центральних місць в системі бухгалтерського обліку на підприємстві. Правильна оцінка праці, тобто нарахована за неї заробітна плата сприяє зростанню продуктивності, удосконаленню системи оплати праці і правильній організації праці. Заробітна плата - винагорода за працю, виражена у грошовій формі, -частина національного доходу, яка розподіляється відповідно до кількості і

_________________________________ ІЗ Зобов'язання _____________________ якості затраченої праці кожного працівника для задоволення його особистих, матеріальних і культурних потреб. В основу організації заробітної плати на підприємстві покладено три взаємопов'язаних і взаємозалежних елементи: тарифна система, нормування праці, види і форми оплати праці. Тарифна система включає в себе розрахунок нормативів, що визначають рівень оплати праці різних категорій і груп працівників в залежності від їх кваліфікації та умов праці, тарифні сітки для робітників і тарифні ставки, схеми посадових окладів, а також районні коефіцієнти до заробітної плати. У процесі нормування праці розробляють і запроваджують норми затрат праці: норми часу на виконання роботи; норми виробітку за одиницю часу; норми обслуговування; чисельність працюючих. В залежності від основоположних ознак (кількість праці або відпрацьованого часу) розрізняють дві форми оплати праці: 1) відрядну, при якій заробіток залежить від кількості і якості виконаної роботи та розцінки за одиницю; 2) почасову, коли розмір заробітку прямо залежить від тарифної ставки працівника і кількості відробленого ним часу (годин, днів). Кожна з цих форм мас свої різновиди - системи, пов'язані із матеріальним стимулюванням за кількісні та якісні показники і результати роботи. До фонду заробітної плати належать основна заробітна плата, додаткова заробітна плата та інші заохочувальні і компенсаційні виплати. Основна - нараховується за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки) за відрядними розцінками, тарифними ставками та посадовими окладами службовців. Додаткова - нараховується за працю понад установлені норми, за трудові успіхи та винахідливість і за особливі умови праці. Сюди входять: надбавки та доплати до тарифних ставок та посадових окладів у розмірах, передбачених чинним законодавством (за високу кваліфікаційну майстерність, за знання іноземної мови), премії за виробничі результати, винагороди за вислугу років, стаж роботи, оплата за працю у вихідні та святкові дні. До фонду додаткової заробітної плати також належать оплата щорічних і додаткових відпусток, компенсація за невикористану відпустку. До інших заохочувальних та компенсаційних виплат належать виплати у вигляді винагород за підсумками роботи за рік, винагороди за винаходи і раціоналізаторські пропозиції, матеріальна допомога, оплата простоїв не з вини працівника та ін. З моменту нарахування заробітної плати виникають три види зобов'язань, пов'язаних з обліком заробітної плати: 1) заборгованість по виплаті заробітної плати; 2) заборгованість по утриманнях із заробітної плати; 3) заборгованість по нарахуваннях на заробітну плату. Заборгованість по виплаті заробітної плати. У всіх випадках праця обумовлюється трудовим договором - угодою між працівником і власником підприємства, за якою працівник зобов'язується виконувати роботу, визначену цією угодою, а власник підприємства зобов'язується виплачувати працівникові заробітну плату і забезпечувати умови праці.

_____________________________ ІЗ Зобов 'язання _________________________ Законом України "Про оплату праці" встановлена державна соціальна гарантія у вигляді мінімальної заробітної плати, яка є обов'язковою на всій території України для підприємств усіх форм власності. Мінімальна заробітна плата - це законодавчо встановлений розмір заробітної плати за просту некваліфіковану працю, нижче від якого не може провадитися оплата за виконану працівником місячну або погодинну норму праці (обсяг робіт). Якщо зарплата виплачується у розмірі нижчому, ніж законодавчо встановлена, то дане порушення тягне за собою накладення штрафу на посадових осіб підприємств від 5 до 10 неоподатковуваних мінімумів доходів громадян. В обов'язки кожного власника підприємства входить ведення документації, пов'язаної з нарахуванням і виплатою заробітної плати на кожного працівника. Нарахування заробітної плати здійснюється на підставі відповідних первинних і угрупованих документів. Для нарахування основної заробітної плати працівникам з погодинною оплатою праці необхідні відомості про посадові оклади (штатний розклад), присвоєні розряди (накази), годинні тарифні ставки, а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць). Для нарахування основної заробітної плати працівникам, яким установлена відрядна оплата праці, необхідно мати обсяг їх виробітку за відповідними розцінками. При відрядній оплаті праці або оплаті за кінцеву продукцію обсяг виробленої продукції, виконаних робіт і послуг оформляється такими документами: накладними на здавання продукції, квитанціями на оплату вартості послуг, актами-процентовками на обсяг виконаних робіт, актами (довідками) про приймання виконаних робіт та ін. Облік розрахунків з оплати праці проводиться на підставі типових форм, затверджених наказом Міністерства статистики України "Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями із заробітної плати" від 22.05.96р. № 144: 11-49 "Розрахунково-платіжна відомість"; П-50 "Розрахункова відомість"; 11-51 "Розрахункова відомість"; 11-52 "Розрахунок заробітної плати"; П-53 "Платіжна відомість"; ГІ-54 "Особовий рахунок"; П-54а "Особовий рахунок"; ГІ-55 "Накопичувальна картка виробітку і заробітної плати"; Н-56 "Накопичувальна картка обліку заробітної плати"; Наказом передбачаються три варіанти розрахунків з працівниками: 1) за розрахунково-платіжною відомістю, яка одночасно використовується для розрахунків і видачі заробітної плати (типова форма П-49) (табл.9.5). Вона застосовується на невеликих підприємствах і грунтується на даних "Особового рахунка" (типова форма П-54); 2) за розрахунковою відомістю (типова форма 11-50) і окремою платіжною відомістю (типова форма П-53), за якими проводиться виплата заробітної плати. Даний порядок застосовується на більших торговельних, промислових підприємствах, а також в установах і організаціях. За наявності більшої кількості первинних доку-

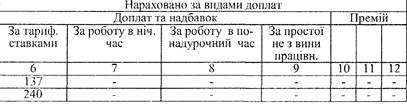

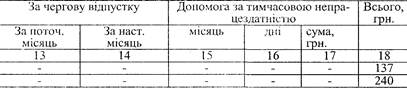

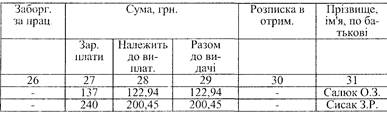

_________________________________ ІЗ Зобов 'язаіиія ____________________________ ментів з обліку виробітку робітників облік відрядного заробітку здійснюється за допомогою накопичувальної картки обліку виробітку і заробітної плати (типова форма П-55) або накопичувальної картки заробітної плати (типова форма П-56). Дані картки використовуються для щоденного обліку обсягу робіт, виконаних бригадою або працівником; 3) за спеціальними листами розрахунку заробітної плати (типова форма П-52), які виписуються на кожного працюючого на розрахунковий період. Суми до видачі переносяться до платіжної відомості (П-53). Для одержання даних про заробіток працівника за минулі періоди рекомендується вести особовий рахунок, у якому, крім загальних відомостей про працівника, щомісячно відображаються суми нарахованої заробітної плати за видами. Для обліку розрахунків з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомог тощо) використовується рахунок 66 "Розрахунки з оплати праці". За кредитом рахунку відображається нарахована працівникам підприємства основна та додаткова заробітна плата, премії та ін.; за дебетом - виплата заробітної плати, премій, матеріальної допомоги, а також суми утриманих податків і зборів, платежів за виконавчими листами, вартість отриманих у рахунок оплати праці матеріалів, продукції. Відображення затрат підприємства на оплату праці можна здійснювати трьома способами: 1) за допомогою рахунків класів 8 і 9; 2) за допомогою рахунків тільки класу 9; 3) малими і неприбутковими підприємствами за допомогою рахунків класу 8. При цьому основним джерелом для нарахування заробітної плати, залежно від видів діяльності, є будь-який із затратних рахунків (23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності", або для підприємств, які використовують рахунки класу 8: 81 "Витрати на оплату праці", 85 "Інші затрати". Заробітна плата має виплачуватись у строки, встановлені колективним договором, але не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів. Як правило, заробітна плата працівників підприємств виплачується у грошових знаках (що мають законний обіг на території України). При виплаті заробітної плати в журналі операцій здійснюється запис: Дт 661 "Розрахунки за заробітною платою" Кт 301 "Каса". Приклад. Умова наведена в таблиці 13.5. В нашому прикладі проводка операції з нарахування заробітної плати така: Дт 23 "Виробництво", ін. - 377 Кт 66 "Розрахунки з оплати праці" - 377 або для підприємств, які ведуть облік витрат за елементами витрат: Дт 81 "Витрати на оплату праці" - 377 Кт 66 "Розрахунки з оплати праці" - 377 Що ж до інших джерел нарахувань заробітної плати (премії, матеріальної допомоги та ін.), то це залежить від виду цих нарахувань. Так, для виплат

_________________________________ ІЗ Зобов'язання ________________ по листках непрацездатності джерелом буде фонд соціального страхування, з яким підприємство щомісяця веде розрахунки (див. нижче), у випадку потреби в цих коштах бухгалтер просто зменшує зобов'язання підприємства рівно на суму нарахувань по лікарняних листках.

__________________________ ІЗ Зобов 'язапня __________________________ Приклад. Працівнику нараховано 450 гривень, з них: - зарплати по тарифу - 350 гривень; -лікарняні -100 гривень. Обороти за кредитом рахунку 66 становлять всього 450 гривень, з них в дебет затратного рахунку 23 "Виробництво" - 350 гривень, а в дебет 652 "Розрахунки за соціальним страхуванням" - 100 гривень. Отже, в нашому прикладі обороти по кредиту рахунку 66 склалися з двох сум, взятих з різних джерел відповідно до призначення. При кожній виплаті заробітної плати роботодавець повинен повідомити працівника про загальну суму заробітної плати, розмір і підстави відрахувань із заробітної плати, суму зарплати, що належить до виплати. Робота у святковий і неробочий день оплачується у подвійному розмірі: - відрядникам - за подвійними відрядними розцінками; - працівникам, праця яких оплачується за погодинними або денними ставками, - у розмірі подвійної годинної або денної ставки. За бажанням працівника, який працював і святковий, і неробочий день, йому може бути наданий інший день відпочинку. Робота у нічний' час оплачується у підвищеному розмірі, установленому генеральною галузевою угодою та колективним договором, але не нижчому від 20% тарифної ставки (окладу) за кожну годину роботи у нічний час. Оплата роботи в надурочний час за погодинною системою оплати праці провадиться в подвійному розмірі годинної ставки, а за відрядною -у розмірі 100% тарифної ставки працівника відповідної кваліфікації, оплата якого здійснюється за погодинною системою, - за всі відпрацьовані надурочні години. Крім того, передбачена індексація грошових доходів, у т.ч. оплати праці, пенсій, стипендій, якщо індекс споживчих цін перевищував 105%). Індексації підлягають грошові доходи громадян у межах трикратної величини вартості межі малозабезпеченості. При цьому частина доходу, що не перевищує вартісну величину межі малозабезпеченості, індексується повністю. Дохід у частині, яка більша від одного розміру вартісної величини межі малозабезпеченості, але не перевищує подвійну величину межі, індексується у розмірі 80%>. Дохід у частині від 2- до 3-кратної величини межі малозабезпеченості індексується у розмірі 70%. Частина грошового доходу, що перевищує трикратну величину вартості межі малозабезпеченості, індексації не підлягає. Індекс споживчих цін обчислюється Держкомстатом і не пізніше 10 числа місяця, що настає за звітним, публікується в офіційних періодичних виданнях. Заборгованість по утриманнях із заробітної плати. Щоб видати працівнику на руки зарплату, підприємство повинно здійснити утримання безпосередньо із зарплати: прибуткового податку (за діючою шкалою таблиця 13.6), якщо працівник працює на основному місці роботи, і 20% - позаштатному працівнику; 1% або 2% - до Пенсійного фонду (в залежності від величини нарахованої зарплати - до 150 гривень чи більше); 0,5% -внески на соціальне страхування на випадок безробіття.

__________________________ ІЗ Зобов 'язання __________________________ Таблиця 13.6 - Шкала прибуткового податку

Жодне з цих утримань не являє собою витрат з боку роботодавця, який дише виконує роль агента по збору належних сум. Таким чином, утримання і наступна передача цих сум, наприклад, державі, не виливають на розмір чистого прибутку чи власного капіталу, а скоріш за все, створюють зобов'язання з наступним їх погашенням. Повернемося до прикладу (таблиця 13.5). Із нарахованої заробітної плати 377 гривень здійснено утримання: - на випадок безробіття - 1,89 гривні. Для обліку заборгованості по страхуванню призначені рахунки: - 651 "За пенсійним забезпеченням": прибуткового податку-45,55 гривні; - збір у Пенсійний фонд -6,17 гривні; збір - 652 "За соціальним страхуванням"; - 653 "За страхуванням на випадок безробіття". При цьому утримання із заробітної плати будуть відображені наступним чином, гривень: Дт 66 "Розрахунки з оплати праці" - 53,61 Кт 641 "Розрахунки за податками" - 45,55 Кт 651 "За пенсійним забезпеченням" - 6,17 Кт 653 "Застрахуванням на випадок безробіття"- 1,89 Заборгованість по нарахуваннях на заробітну плату. При нарахуванні працівнику зарплати підприємство повинно нарахувати на неї збір до Пенсійного фонду, збір на соціальне страхування, збір на соціальне страхування на випадок безробіття. Здавалося, що ці нарахування пов'язані із заробітною платою. Однак бухгалтерського зв'язку із заробітною платою тут немає, оскільки вказані платежі з рахунку 66 не кореспондуються. Величина нарахованої зарплати виступає лише базою для обчислення розміру цих відрахувань. Припустимо, фонд заробітної плати в лютому становив 377 гривень. Тоді нарахування на зарплату за діючимии сьогодні ставками складе, гривень: - збір до Пенсійного фонду (32%) •- 120,64

__________________________ ІЗ Зобов 'язашія __________________________ - збір на соціальне страхування (4%) - 15,08 - збір на соціальне страхування на випадок безробіття (1,5%) - 5,65 Джерелами цих нарахувань с затратні рахунки, оскільки для роботодавця ці нарахування - частина його витрат. З того часу, як здійснені ці нарахування, виникають зобов'язання по страхуванню (рахунки 651, 652, 653). Отже, бухгалтерські записи в журналі операцій будуть такими, гривень: Дт 23 "Виробництво" (або інші затратні рахунки) - 141,37 Кт 651 "Розрахунки за пенсійним забезпеченням" - 120,64 Кт 652 "Розрахунки за соціальним страхуванням" - 15,08 Кт 653 "Розрахунки за страхуванням на випадок безробіття" - 5,65

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 1154; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.238.67 (0.011 с.) |