Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Правові основи організації банківської системи УкраїниСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

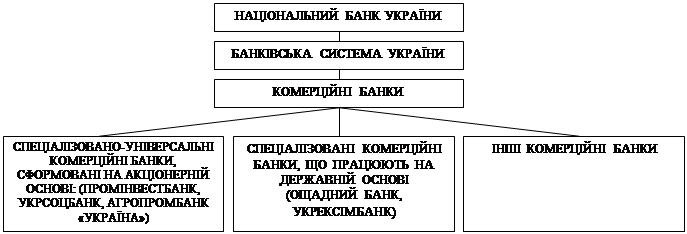

Банківська система України — один із найважливіших елементів її фінансової системи. Як і вся економіка України, банківська система сьогодні зазнає кардинальних змін, які торкаються структурної і функціональної її частини. Зміни фіксуються банківським законодавством, розробка якого здійснюється на основі міжнародного досвіду, досвіду перших років економічних реформ на Україні, сучасних уявлень про суть та призначення банківських установ. Економічна природа банків виражається в їх специфічній функції: виконувати на економічному ринку роль особливих фінансових посередників. В такій ролі банки залучають вільні грошові кошти, які звільнюються в процесі господарської діяльності одних суб'єктів — держави, господарюючих структур, фізичних осіб — та надаються на умовах забезпеченості, повернення, строковості, платності та цільової направленості на тимчасове користування іншим. Тим самим вони виконують функцію банківського кредитування. Саме система банків акумулює величезний фонд грошових коштів як в готівковій, так і в безготівковій формі. Таким чином відбувається поступовий перерозподіл капіталу — як міжгалузевий, так і міжрегіональний. Банк -- це установа, функцією якої є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування господарства держави, виконання валютних та інших банківських операцій. Визначення поняття «банк» у законодавстві різних країн містять різний набір сутнісних рис, але практично у всіх обов'язковим є закріплення в тій чи іншій формі як мінімум двох банківських функцій: кредитування та розміщення на банківських рахунках вкладів клієнтів. Історія становлення та розвитку банківської справи свідчить про те, що сукупність банківських організацій може існувати та існує в трьох формах. Перша форма була представлена багатьма незалежними одна від одної кредитними організаціями, кожна із яких могла виконувати будь-які із прийнятих на той час банківських операцій, включаючи емісію готівкових коштів. Крім того, були відсутні стійкі взаємозв'язки між цими кредитними організаціями, а їх взаємодія спеціально ніким не координувалася. Звичайно, вони керувалися діючими в країні законами, проте ще не з'явився спеціальний орган, вповноважений державою на управління цією частиною економіки. Такий етап розвитку банківської справи пройшли багато країн світу. З другою формою ми маємо справу тоді, коли в країні існує лише одна банківська організація, яка має розгалужену мережу філій, яка охоплює всю країну. Саме така форма склалася в СРСР та в ряді соціалістичних країн. У даному випадку мова йде про Держбанк СРСР та державні банки цих країн та Їх філії. Як і в першій формі, банківська справа і в цьому випадку має однорівневу організацію. Третя форма — це велика кількість банківських організацій, які розпадаються на дві чисельно нерівні частини: на одному боці центральний банк, а на іншому — комерційні банки. Специфічною особливістю цієї форми є те, що центральний банк уповноважений державою на управління всією сукупністю банківських організацій. Так, відповідно Закону України «Про Національний банк України», він проводить єдину державну грошово-кредитну політику, регулює діяльність банківської системи в цілому, організує і здійснює міжбанківські розрахунки. Ці особливості свідчать про те, що у сукупності банківських організацій з'явились ознаки системи та дворівнева форма побудови, Якщо з цих позицій уважно розглянути банківську систему України, то в ній ми виявляємо зв'язки двох типів: — між однопорядковими елементами банківської системи; — між Національним банком та рештою суб'єктів банківської системи. У першому випадку зв'язок забезпечує відносини координації між вказаними елементами системи, а у другому випадку — перетворюється у відносини субординації, які, головним чином, і забезпечують цілісність системи. Виходячи з цього, можна дати таке визначення банківської системи України — законодавче визначена, чітко структурована сукупність банків, що функціонують в економіці країни. Згідно з діючим Законом України «Про банки і банківську діяльність», банківська система України має дворівневу структуру і схематично виглядає так (рис. 9). За станом на 1 січня 1998 року в Реєстрі банків, валютних бірж та інших фінансово-кредитних установ зареєстровано 227 банків. Із них створено у вигляді відкритих акціонерних товариств — 133, закритих акціонерних товариств — 51, державних — 2, банків, створених за участю іноземного капіталу, — 22, у

Рис. 9

тому числі зі 100-процентним іноземним капіталом — 6 банків. У 1997 року в банківську систему влилися 8 комерційних банків, із яких 6 мають у статутному фонді іноземний капітал. За період із 1992 року з Реєстру банків, валютних бірж та інших фінансово-кредитних установ вилучено 42 банки, з них у 1997 році — 10. Стан системи комерційних банків України характеризує також те, що на 01.01.1998 р. 63 банки віднесено до категорії проблемних, 23 із них працюють у режимі фінансового оздоровлення, 40 — у стадії ліквідації. Комерційні банки мають майже 18 філій (мережа Ощадного банку України — близько 15 тисяч установ). Однак комерційні банки мають неоднакову мережу. Найбільш широке розгалуження відділень і філій, причому по всій території України, — у чотирьох банків: Ощадбанку, АКБ «Україна», «Промінвестбанку» і «Укрсоцбанку». Комерційні банки суто ринкового типу не мають такої широкої мережі порівняно з тими, що виникли з колишніх державних банків. Лише найбільші з них (наприклад, «Правексбанк», Приватбанк та деякі інші) мають досить розгалужену мережу своїх філій, Як зазначалося вище, правовим фундаментом банківської діяльності став Закон України «Про банки і банківську діяльність». В цьому нормативному акті визначено основні принципи побудови дворівневої банківської системи України, функції Національного банку України як центрального банку держави, її емісійного центру, банку банків та органу, що здійснює регулювання банківської системи України. Крім того, Закон передбачає правову основу діяльності комерційних банків та захист інтересів клієнтів. Безперечно, в даному законі неможливо було передбачити та охопити всі правовідносини, що виникли у процесі становлення та функціонування банківської системи, тому до нього неодноразово вносились зміни та доповнення. У травні 1999 року прийнятий закон України «Про Національний банк України». Аналіз діяльності Національного банку з виконання покладених на нього нормативними актами основних цілей, завдань та функцій показує, що він якраз той елемент банківської системи, який безпосередньо і здійснює державне управління нею. При цьому, як буде показано нижче, використовуються переважно економічні методи управління, методи правового регулювання, які покликані створювати сприятливі правові, економічні, організаційні умови для функціонування банківських установ. Більш докладно правовий статус Національного банку України розглядається в наступному параграфі. Основою банківської системи є комерційні банки. Це установи, що безпосередньо виконують функції кредитно-розрахункового обслуговування юридичних та фізичних осіб на комерційних принципах. Всі функціонуючі комерційні банки можуть бути класифіковані за кількома ознаками (рис. 10). Діяльність комерційного банку повинна базуватися на певних правових принципах. Розглянемо їх. Основоположним правовим принципом роботи комерційного банку є принцип роботи у межах реально залучених ресурсів. Він означає, що комерційний банк повинен забезпечувати не лише кількісну відповідність між своїми ресурсами та кредитними вкладами, але і досягти відповідності характеру банківських активів специфіці мобілізованих ним ресурсів. Перш за все, це відноситься до строків тих та інших. Так, якщо банк залучає кошти, головним чином, на короткі терміни, а вкладає Їх переважно в довгострокові кредити, то його спроможність без затримок розраховуватися за своїми зобов'язаннями (тобто, його ліквідність) опиниться під загрозою. Наявність в активах банку великої кількості позик з підвищеним ризиком вимагає від банку збільшення питомої ваги власних коштів у загальному обсязі його ресурсів. Жорстка залежність активів банку від характеру його пасивів повинна враховуватися при визначенні економічних нормативів діяльності банків та при регулюванні їх операцій. Можливість здійснення тих чи інших специфічних банківських операцій (наприклад, інвестиційних) детермінована структурою пасивів банку. Тому, розробляючи умови цих операцій та вимоги до банків, які можуть їх здійснювати, необхідно першорядну увагу приділяти джерелам формування відповідних пасивів. Принцип роботи у межах реально залучених ресурсів, як фундамент комерційної діяльності банку, міняє всі її аспекти: зростає зацікавленість банку у залученні депозитів, розвивається справжня конкуренція за пасиви, яка звільняє переміщення кредитних ресурсів. В таких умовах повинно відбуватися реаль-

Рис. 10

не переміщення банківського капіталу в більш рентабельні та динамічні галузі. Працювати в межах реально залучених ресурсів, забезпечуючи при цьому підтримку своєї ліквідності, комерційний банк може лише маючи високий ступінь економічної свободи у поєднанні з повною економічною відповідальністю за результат своєї діяльності. Тому другим важливим правовим принципом, на якому базується діяльність комерційних банків, виступає принцип повної економічної самостійності, маючи на увазі і економічну відповідальність банку за результати своєї діяльності. Економічна самостійність передбачає свободу розпорядження власними коштами банку та залученими ресурсами, вільний вибір клієнтів та вкладників, розпорядження доходами, які залишаються після сплати податків. Наступний принцип роботи комерційного банку — проведення ним самостійної, кредитної, процентної і депозитної політики, орієнтованої на стан ринку фінансових ресурсів. Цей принцип виступає неодмінною умовою реалізації принципу економічної самостійності банку. Щоб нести повну відповідальність за результати, банк повинен бути вільним не тільки у розпорядженні своїми ресурсами, але й у визначенні строків та умов надання позик, проведення різноманітних банківських операцій, відсотків за кредитами, депозитів і т.д. Взаємовідносини комерційного банку зі своїми клієнтами будуються як звичайні ринкові відносини. В цьому полягає четвертий принцип. Надаючи позики, комерційний банк виходить, перш за все, із корисності розміщення своїх кредитних ресурсів. Розгляд основних правових принципів, на яких базується діяльність комерційних банків, свідчить про те, що рушійним мотивом їх діяльності є отримання прибутку на основі переміщення капіталу. Комерційні банки володіють самостійністю у діях, які співпадають із вимогами ринку. Вони несуть правову й економічну відповідальність за результати цих дій не лише поточними доходами, але і своїм капіталом. Все це робить комерційні банки повноцінними суб'єктами правових відносин. Відповідно до чинних нормативних актів, комерційні банки виконують різноманітні функції. Серед різноманіття функцій, які виконуються комерційними банками, в першу чергу потрібно назвати найважливішу, притаманну виключно кредитним установам, — функцію створення грошей У цьому випадку маємо на увазі здатність банків «створювати та знищувати гроші» Цю функцію виконує вся банківська система в цілому за допомогою політики, яка здійснюється Національним банком через систему комерційних банків За допомогою видачі кредиту позичальникам банки створюють допоміжний платіжний попит в межах економічної системи Це допомагає уникнути кризи перевиробництва товарів, крім того, розумне збільшення грошової маси за допомогою кредитних процесів не провокує інфляцію Однією із найважливіших функцій комерційного банку є посередництво у кредиті, яке вони здійснюють шляхом перерозподілу грошових коштів, які тимчасово вивільняються в процесі кругообігу фондів підприємств та грошових доходів фізичних осіб Особливість посередницької функції комерційних банків полягає в тому, що головним критерієм перерозподілу ресурсів виступає прибутковість їх використання позичальником Значення посередницької функції комерційних банків для успішного розвитку ринкової економіки полягає в тому, що вони своєю діяльністю зменшують ступінь ризику та невизначеності в економічній системі Наступна важлива функція комерційних банків — стимулювання накопичення господарюючими суб'єктами в рамках економічної системи. Здійснення структурної перебудови економіки повинно спиратися на використання, в першу чергу, внутрішніх накопичень господарства Саме вони, а не іноземні інвестиції, повинні складати основну частину коштів, необхідних для формування економіки Комерційні банки, виступаючи на фінансовому ринку із попитом на кредитні ресурси, повинні не лише максимально мобілізовувати наявні в економічній системі збереження, але і сформувати достатньо ефективні стимули для накопичення коштів на основі поточного споживання Стимули для накопичення та споживання коштів формуються на основі гнучкої депозитної політики комерційних банків Крім високих відсотків, які виплачуються за вкладами, кредиторам банку потрібні серйозні гарантії надійності розміщення накопичених ресурсів банку Важливе значення для вкладників має доступність інформації про діяльність комерційних банків та про їх гарантії, які вони можуть дати Вирішуючи питання про використання наявних у нього коштів, кредитор повинен мати достатню інформацію про фінансовий стан банку щоб самому оцінити ризик маибутніх вкладень Завдання банків — створити такі форми залучення коштів, які реально зацікавили б клієнтів в накопиченні ресурсів та сформували у них звичку до збереження, яка визначає інвестиційні можливості ринкової економіки Наступна функція комерційних банків — посередництво у платежах між окремими самостійними суб'єктами економічної системи Створення системи незалежних комерційних банків призвело до розосередження розрахунків та підвищення у зв'язку із цим їх ризиків, які повинні брати на себе комерційні банки У цих умовах особливо важлива відповідальність банків за своєчасне та повне виконання доручень своїх клієнтів по здійсненню платежів Сучасний комерційний банк — установа універсального типу, яка виконує різноманітні банківські операції та надає послуги юридичним та фізичним особам Відповідно до статті 3 Закону України «Про банки та банківську діяльність» банки можуть виконувати такі операції — залучення і розміщення грошових вкладів та кредитів, — здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування, — ведення рахунків клієнтів і банків-кореспондентів, — фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів, — випуск платіжних документів і цінних паперів, — купівля, продаж і зберігання платіжних доку ментів, цінних паперів, а також операції з ними, — видача поручительств, гарантій та інших зобов'язань за третіх осіб, що передбачають їх виконання у грошовій формі, — придбання права вимоги з поставки товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг), — придбання за власні кошти засобів виробництва для передачі в оренду (лізинг), — купівля у організацій і громадян та продаж їм іноземної валюти готівкою і валюти, що знаходиться на рахунках і вкладах, — купівля і продаж в Україні і за кордоном монетарних металів, — залучення і розміщення дорогоцінних металів на рахунки і вклади та інші операції з цими цінностями відповідно до міжнародної банківської практики, — довірчі операції за дорученням клієнтів, — надання консультаційних послуг, — проведення операцій по касовому виконанню державного бюджету за дорученням Національного банку України, — здійснення інших операцій з дозволу Національного банку України З правової точки зору, всі види діяльності комерційних банків прийнято розподіляти на три групи — пасивні операції, — активні операції, — послуги. Пасивні операції — це операції з формування банківських ресурсів Останні складаються із власних коштів банку та залучених коштів активні операції — це розміщення банками власних та залучених коштів з метою одержання доходу Та забезпечення своєї ліквідності Вони тісно пов'язані з пасивними операціями Розміщуючи кошти в активи, банки постійно слідкують за гим, щоб частина коштів залишалася у вигляді обов'язкових та вільних резервів, щоб тривалість вкладень в активи відповідала тривалості залучення коштів в пасиви Крім того, кредитні операції банків (в активах) призводять до появи додаткових коштів у пасивах Все це вимагає від банків управління активними і пасивними операціями в їх взаємозв'язку як єдиним комплексом банківської діяльності Крім операцій, пов'язаних з формуванням банківських пасивів і розміщенням коштів в активи, банки займаються багатьма іншими видами діяльності, які об'єднують в окрему групу, що дістала назву банківських послуг Характерною ознакою банківських послуг є те, що для їх надання банкам не потрібні додаткові ресурси Свою діяльність з надання послуг банки здійснюють, як правило, в процесі виконання звичайних пасивних і активних операцій Єдине, що для цього додатково потрібно, — це високий професійний потенціал працівників банків та високі банківські технологи Доходи від послуг банки одержують не у вигляді процентів, а у формі комісійних виплат Банківські послуги — надзвичайно доходний, майже безризиковий вид діяльності, тому у західних країнах він швидко розвивається Банки України тільки починають освоювати сферу послуг Зараз широко надаються розрахунково-касові, трастові, консультаційні та інші послуги Затримка розвитку банківських послуг відбувається як з вини банків, — тому що не всі послуги вони можуть надавати, так і з вини їх клієнтів, які не виявляють зацікавленості ними Відповідно до ст. 3 Закону України «Про банки і банківську діяльність», комерційним банкам забороняється діяльність у сфері матеріального виробництва, торгівлі, страхування Комерційний банк може мати у власності нерухоме майно загальною вартістю не більше 10 % власного статутного фонду (це обмеження не поширюється на приміщення, в яких розміщуються підрозділи банку, що виконують операції відповідно до чинного законодавства) Юридичним особам, крім банків, забороняється, за винятком випадків, визначених законодавчими актами України, здійснення таких банківських операцій — залучення і розміщення грошових вкладів та кредитів, — здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування, — ведення рахунків клієнтів і банків-кореспондентів, — купівля і продаж в Україні і за кордоном монетарних металів. В умовах розвитку ринкових відносин захист ділової, фінансової, технологічної та іншої інформації від розкрадання, несанкціоноване використання, змінення або знищення набуває особливо важливе значення Для власника такої інформації вона має певну цінність, реальну вартість Тому необхідною умовою нормального функціонування банківської системи України та кожного банку окремо є збереження банківської таємниці Відповідно до ст. 52 Закону України «Про банки та банківську діяльність», банківською таємницею є — відомості, що становлять інформацію про операції, рахунки та вклади клієнтів і кореспондентів банку Банки в Україні гарантують таємницю вкладів своїх клієнтів та кореспондентів, а також нерозголошування операцій, які з ними проводяться Всі службовці банків зобов'язані зберігати в таємниці операції, які проводяться банком з рахунками його клієнтів і кореспондентів. Довідки про операції з рахунками юридичних осіб та інших організацій видаються самим організаціям, органам державної податкової служби з питань оподаткування, органам Пенсійного фонду України з питань сплати страхових внесків, а також на письмову вимогу судам, органам прокуратури, служби безпеки, внутрішніх справ Антимонопольного комітету України, державної контрольне ревізійної служби, арбітражного суду та аудиторським організаціям. Довідки про рахунки і вклади громадян видаються, крім самих клієнтів та їх представників, також судам, органам прокуратури, служби безпеки, внутрішніх справ, податкової міліції у справах, що знаходяться в Їх впровадженні. Довідки про рахунки і вклади у разі смерті їх власника видаються особам, вказаним банку власником рахунка і вкладу в заповідальному розпорядженні, державним нотаріальним конторам у справах спадщини, що знаходяться на розгляді, а також іноземним консульським установам. Відповідно до ст. 57 Закону України «Про Національний банк України», для здійснення своїх функцій Національний банк має право безоплатно одержувати від банків та інших фінансово-кредитних установ інформацію про їх діяльність відповідно до наданої ліцензії та пояснення стосовно втриманої інформації і проведених операцій. Для підготовки банківської та фінансової статистики, аналізу економічної ситуації Національний банк має право отримувати необхідну інформацію від органів державної влади і органів місцевого самоврядування та суб'єктів господарювання усіх форм власності. Отримана інформація не підлягає розголошенню, за винятком випадків, передбачених законодавством України. Крім того, відповідно до ст. 66 Закону України «Про Національний банк України», службовцям Національного банку забороняється розголошувати інформацію, що становить службову таємницю або має конфіденційний характер і стала відома їм у зв'язку з виконанням службових обов'язків, і в разі припинення роботи в Національному банку, крім випадків, передбачених законодавством України. На грошові кошти та інші цінності, що належать юридичним особам та громадянам і знаходяться у банках, може бути накладено арешт або звернено стягнення. Арешт накладається тільки за рішенням судів і постановами слідчих органів або арбітражних судів, а стягнення звертається лише за виконавчими листами, виданими судами за наказами арбітражних судів, та іншими виконавчими документами, а у випадках, передбачених законодавством, — на вимогу державних податкових інспекцій та Державного комітету України по матеріальних резервах і його органів. На грошові кошти та інші цінності іноземних та міжнародних організацій, що знаходяться у банках, може бути накладено арешт або звернено стягнення тільки на підставі рішень судів або арбітражних судів в порядку, встановленому законодавством. Конфіскацію грошових коштів та інших цінностей громадян може бути здійснено на підставі вироку суду, що набрав законної сили, або винесеної відповідно до закону постанови про конфіскацію майна. Правове положення банків в Україні визначає не лише Закон України «Про банки і банківську діяльність», але й інші нормативні акти, такі як Закон України «Про Національний банк України», Закон України «Про цінні папери і фондову біржу», Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», положення Національного банку України «Про кредитування», положення Національного банку України «Про порядок видачі банкам ліцензії на здійснення банківських операцій» та інші. Однак немає нормативних актів, які б регулювали окремі сторони діяльності банків і їхні відносини з клієнтами, наприклад, про страхування вкладів населення, про зрощення банківського і промислового капіталів тощо. Крім того, необхідно забезпечити своєчасний перегляд банківського законодавства (наприклад, у західних країнах це робиться, як правило, раз на 10 — 12 років). Для України, у зв'язку з швидкоплинними змінами умов, це необхідно робити раз на 3 роки, Розвиток банківської системи в Україні вимагає відповідного банківського законодавства, тому повинні бути прийняті нові нормативні акти, які регламентують діяльність банківської системи, що дасть можливість створити класичну дворівневу банківську систему, яка відповідає вимогам ринкової економіки. Банківська система, будучи важливою складовою ринкової економіки, справляє великий, багатосторонній вплив на життєдіяльність суспільства в цілому. Вона не лише забезпечує механізм міжгалузевого та міжтериторіального перерозподілу грошового капіталу, але і є ключовою ланкою розрахункового та платіжного механізму господарської системи країни.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 559; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.201.71 (0.011 с.) |