Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Контроль за дотриманням касової дисципліни та відповідальність за її порушенняСодержание книги

Поиск на нашем сайте

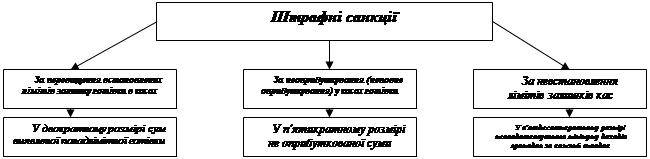

Дотримання підприємствами і організаціями вимог чинних нормативних актів з питань готівкового обігу та порядку ведення касових операцій забезпечується організацією відповідного контролю. Так, відповідно до Інструкції Національного банку України № 4 «Про організацію роботи з готівкового обігу установами банків України», установи банків не менше ніж один раз на два роки (а у разі виявлених порушень частіше), згідно з рішенням керівника установи банку, перевіряють дотримання касової дисципліни на всіх підприємствах, які вони обслуговують, незалежно від форм власності, і мають право одержувати від них дані про їх касові обороти за джерелами надходжень і напрямами витрачання грошей. Дотримання вимог законодавчих і нормативних актів з питань готівкового обігу та порядку ведення касових операцій в Україні контролюється також органами державної податкової служби, фінансовими органами, державною контрольно-ревізійною службою, органами Міністерства внутрішніх справ України. Керівники установ банків при затвердженні планів перевірок дотримання касової дисципліни на підприємствах і з інших питань, з яких установи банків мають право проводити перевірки, визначають також перелік тих підприємств, у яких плануються перевірки дотримання касової дисципліни (при цьому враховується, що перевірки дотримання касової дисципліни в установах і організаціях, які перебувають на державному і місцевих бюджетах, проводяться фінансовими органами). Відповідно до цих планів, бухгалтери установ банків готують потрібні дані про суми готівки, що здана до кас банку і видана з кас банку, на підприємствах, які підлягають перевірці. До перевірок касової дисципліни залучаються всі економісти установи банку. Працівники, що направляються на перевірку, повинні мати посвідчення на право перевірки, підписане керівником установи банку. За наявності у підприємства поточних рахунків у різних установах банків перевірку касової дисципліни має здійснювати та установа банку, в якій відкрито основний поточний рахунок такого підприємства, на якому обліковується картотека за несплаченими своєчасно розрахунковими документами підприємства на сплату ним податків і зборів, а також розрахунковими документами щодо безспірного списання такої заборгованості. Інші установи банків, у яких відкриті додаткові поточні рахунки такого підприємства, у разі потреби також можуть проводити перевірки касової дисципліни. При цьому вказані установи банків для повнішого проведення перевірок дотримання касової дисципліни можуть за взаємною домовленістю надавати необхідну інформацію про здійснені конкретним суб'єктом господарювання в періоді, що перевіряється, операції з надходження і видачі готівки з каси відповідної установи банку та про наявність у нього податкової заборгованості (за інформацією установи банку, в якій відкрито основний поточний рахунок). Перевірка дотримання касової дисципліни здійснюється за даними бухгалтерського обліку організацій (у разі потреби і за первинними грошовими та іншими документами — касовими ордерами, платіжними відомостями, податковими накладними, рахунками-фактурами, товарними і касовими чеками, актами виконаних робіт, наданих послуг тощо) за визначений період — квартал, півріччя, але не менше ніж за три місяці і з виділенням операцій за кожний місяць окремо. Умови зберігання грошей і цінностей, а також наявність готівки безпосередньо в касах на підприємствах установи банків не перевіряють. В окремих випадках установи банків при проведенні перевірок дотримання підприємствами касової дисципліни можуть здійснювати контроль за достатністю в їхніх касах розмінної монети для видачі здачі громадянам. При перевірці касової дисципліни з'ясовується: а) наявність встановленого ліміту залишку каси. Понадлімітні залишки готівки в касі підприємства визначаються прямим рахунком за кожний робочий день шляхом порівняння залишку готівки в касі суб'єкта господарювання на кінець дня з встановленим йому (або самостійно визначеним ним) обслуговуючою установою банку лімітом залишку готівки в касі, незалежно від того, здійснювалися в цей день касові обороти (надходження і витрати готівки), чи ні. У разі, якщо підприємству ліміт залишку готівки в касі не встановлений, то вся наявна у його касі на кінець дня готівка є понадлімітною. Готівка, що видана під звіт, але з якихось причин не витрачена (частково або в повній сумі), має бути повернена до каси підприємства одночасно з авансовим звітом не пізніше наступного робочого дня після видачі її під звіт (за відрядженнями — не пізніше 3 робочих днів після повернення з відрядження, на закупівлю сільськогосподарської продукції та заготівлю вторинної сировини і металобрухту — не пізніше 10 робочих днів з дня видачі її під звіт). Якщо з каси підприємства його працівнику одночасно видана готівка на відрядження та кошти під звіт для вирішення у цьому відрядженні виробничих чи господарських питань (у тому числі і для закупівлі сільськогосподарської продукції та заготівлі вторинної сировини та металобрухту), то підзвітна особа незалежно від строку відрядження протягом трьох робочих днів після повернення з відрядження повинна подати до бухгалтерії підприємства одночасно звіт про суму, що була їй видана для вирішення виробничих (господарських) питань, та авансовий звіт про витрачені кошти безпосередньо на відрядження. Готівка, що видана під звіт (у тому числі і на відрядження), але не витрачена і не повернена до каси підприємства (в повній сумі, що була видана під звіт, або в сумі, яка не підтверджена авансовими звітами), на наступний день після закінчення зазначених вище строків включається розрахункове до суми фактичного залишку готівки в касі на кінець дня. Одержана в результаті розрахункова сума порівнюється зі встановленим лімітом залишку готівки в касі. У разі витрачання підприємством, що має податкову заборгованість, готівки з виручки на виплати, пов'язані з оплатою праці, відповідні кошти розрахункове додаються до фактичних залишків готівки в касі того дня, коли були здійснені такі виплати, з подальшим порівнянням одержаної розрахункової суми із затвердженим лімітом каси; б) повнота оприбуткування готівки, одержаної з каси банку, відповідність записів касової книги підприємства про суми, одержані з банку і здані в банк, даним банку. У разі розходження між даними банку і записами в касовій книзі з'ясовуються причини цих розходжень. При встановленні зловживань установи банків зобов'язані негайно передати матеріали правоохоронним органам; в) забезпечення щоденного дотримання встановлених банком лімітів залишків готівки в касі, строків і порядку здавання грошової виручки, своєчасність повернення в банк не витрачених у встановлений строк сум заробітної плати, допомог, стипендій, винагород та інших сум. У разі виявлення порушень з'ясовується, протягом якого часу і яка сума не здавалася до банку і з якої причини, коли і на яку суму мало місце перевищення ліміту каси за період, що перевіряється; г) правильність витрачання готівки з виручки; д) правильність ведення касової книги та своєчасність і повнота обліку в ній надходжень і видачі готівки; правильність оформлення касиром касових ордерів. Результати перевірки оформляються актом із доданням до нього довідки, в якому відображається стан надходжень готівки до кас підприємств, що перевіряються, і п витрачання за період, що перевіряється Акт і довідка підписуються керівником, головним (старшим) бухгалтером підприємства і представником банку В разі відмови підписувати акт, в ньому робиться напис «відмовився» і додається відповідне письмове пояснення Якщо при перевірці порушень не встановлено, перевіряю чий обмежується заповненням довідки із зазначенням, що перевірка проведена відповідно до вимог Національного банку України У разі виявлення порушень чи зловживань, відповідні примірники актів перевірок мають бути передані органам державної податкової служби або правоохоронним органам для застосування до порушників відповідних санкцій, передбачених чин ним законодавством Матеріали про наслідки перевірок дотримання касової дисципліни підприємствами (включаючи акти перевірок, передані податковим органам) і вжиті щодо порушників заходи щоквартально, не пізніше 3-го числа місяця, наступного за звітним кварталом, подаються для узагальнення дирекціям (управлінням) банків Узагальнені матеріали з наведенням найбільш значних типових фактів порушень дирекції (управління) банків подають своїм центральним банкам, територіальним управлінням Національного банку України щомісячно, не пізніше 7 числа місяця, наступного за звітним періодом, а територіальні управління Національного банку України — Національному банку України не пізніше 12 числа місяця, наступного за звітним кварталом Відповідно до «Порядку ведення касових операцій у національній валюті України», у строки, встановлені керівником підприємства, але не рідше одного разу на квартал, на кожному підприємстві проводиться раптова ревізія каси з покупюрним перерахуванням усіх грошей і перевіркою інших цінностей, що знаходяться в касі Залишок готівки в касі звіряється з даними обліку по касовій книзі Для проведення ревізії каси наказом керівника підприємства призначається комісія, яка складає акт У разі виявлення ревізією нестачі або лишку цінностей в касі в акті вказується сума нестачі або лишку і обставини їх виникнення В умовах автоматизованого ведення касової книги слід проводити перевірку правильності роботи програмних засобів оброблення касових документів Засновники підприємств, вищі організації (у разі їх наявності), а також аудитори (аудиторські фірми) відповідно до укладених угод під час проведення документальних ревізій на всіх підвідомчих підприємствах в обов'язковому порядку проводять ревізію каси і перевіряють дотримання касової дисципліни Під час проведення ревізій особлива увага має приділятися питанню забезпечення схоронності грошей і цінностей У господарських товариствах, де це передбачено їх статутом, такі ревізії проводяться ревізійними комісіями Особи, звинувачені в порушенні касової дисципліни, притягуються до відповідальності у встановленому чинним законодавством порядку Відповідальність за дотримання касової дисципліни покладається на керівників підприємств, головних бухгалтерів, керівників фінансових служб і касирів Зокрема, персональну відповідальність за повну схоронність всіх цінностей у резервних фондах і касах, стан інкасації грошової виручки і перевезення цінностей, здійснення операцій з іноземною валютою і дорогоцінними металами несуть начальники установ Національного банку України, директор Центрального сховища при Національному банку України, а також керівники установ банків — безпосередньо по цих установах Поряд з керівниками установ банків відповідальність за правильну організацію касової роботи, належне зберігання і повну схоронність всіх цінностей, що знаходяться в установах банків, а також за чітке касове обслуговування підприємств, об'єднань, організацій, установ і населення несуть начальники управлінь касових операцій (завідуючі касами), а за своєчасний збір, перевезення цінностей і забезпечення схоронності при цьому — начальники дільниць (відділів) інкасації або особи, які виконують їх обов'язки Матеріальна відповідальність, пов'язана із зберіганням резервних фондів (для Центрального сховища) і запасів готівки у сховищах, оборотної операційної каси й інших цінностей, які знаходяться в грошових сховищах, і здійсненням операцій з ними, покладається на завідуючого касою установи банку Працівники кас несуть повну матеріальну відповідальність за недостачу грошей і цінностей у сформованих ними пачках, корінцях і в іншій упаковці за їх підписами, а також за наявність серед відсортованих і запакованих ними грошей неплатіжних і фальшивих білетів і монет та інші недоліки в роботі, які завдали матеріальної шкоди банку. Інкасатори несуть повну матеріальну відповідальність за схоронність грошей і інших цінностей, прийнятих ними для доставки за призначенням. Всі працівники установ банків, яким доручена робота з цінностями і здійснення операцій з ними, зобов'язані знати встановлений порядок ведення і обліку емісійно-касових операцій та правила зберігання грошей і цінностей, а також проходити при влаштуванні на роботу і періодично (не рідше одного разу на 12 місяців) медичні огляди, якщо цим працівникам дозволено носіння вогнепальної зброї та її застосування. При виявленні допущених працівниками будь-яких порушень вони не можуть посилатись на незнання вказаного порядку. Працівникам кас та інкасаторам категорично забороняється: передовіряти виконання дорученої роботи з цінностями іншим особам, а також виконувати роботу, яка не входить до кола їх обов'язків; безпосередньо виконувати доручення підприємств, об'єднань, організацій, установ і громадян на одержання або внесення готівки на їх рахунки в банку, а також приймати від них безпосередньо документи на внесення грошей (крім документів по операціях в касах, які застосовують контрольні апарати) або на одержання грошей, минаючи бухгалтерських працівників; зберігати свої гроші та інші цінності разом з грошима та цінностями банку. Керівники, головні бухгалтери і завідуючі касами установ банків зобов'язані забезпечити суворе дотримання правил здійснення емісійно-касових операцій, здійснення контролю за своєчасним оприбуткуванням грошей, які надійшли до кас банку, і перерахуванням грошей з оборотних кас понад потреби в запасі готівки у сховищах. До установ банків і службових осіб, винних у порушенні вимог правил організації емісійно-касової роботи, можуть бути застосовані передбачені відповідними законодавчими актами заходи фінансового і дисциплінарного впливу, а в окремих випадках — і карна відповідальність. З метою поліпшення стану готівкового обігу, запобігання зловживання під час здійснення операцій з готівкою, приховування доходів в Україні застосовуються фінансові санкції у вигляді штрафу за порушення норм з регулювання обігу готівки. В основі цих санкцій лежить принцип забезпечення єдиного державного підходу до встановлення економічної відповідальності господарських суб'єктів за порушення касової дисципліни і норм готівкового обігу. Так, відповідно до Указу Президента України від 12.06.1995 р. «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» до порушника застосовуються штрафні санкції. Для наочності складемо таку схему (рис. 26). Штрафні санкції за порушення норм з регулювання обігу готівки застосовуються до суб'єктів підприємницької діяльності органами державної податкової служби на підставі матеріалів проведених ними перевірок і подань комерційних банків, державної контрольно-ревізійної служби, органів Міністерства внутрішніх справ України, Національного банку України у встановленому законодавством порядку, а стягнуті кошти направляються до державного бюджету. Крім того, статтею 1642 Кодексу України про адміністративні правопорушення передбачено застосування штрафних санкцій до суб'єктів господарювання за порушення ними касової дисципліни у розмірі від 8 до 20 неоподатковуваних мінімумів доходів громадян. Без належної касової дисципліни неможливе нормальне здійснення готівково-грошового обігу. Тому чинні нормативні акти з питань готівкового обігу та емісійно-касової роботи повинні постійно вдосконалюватися залежно від конкретних економічних умов, які складаються у державі.

Рис 26

Виходячи з вищевикладеного можна дати таке поняття касової дисципліни — виконання всіма суб'єктами господарювання встановлених чинними нормативними актами правил здійснення операцій з готівкою. ПІДСУМОК Грошові розрахунки в Україні здійснюються за допомогою готівки та в безготівковій формі. У цій главі Ви розглянули юридичну сутність готівкових розрахунків в Україні. У теперішній час в Україні готівкові гроші обслуговують переважно сферу особистого споживання, тобто прибутки і витрати населення. Інфляційні чекання, недостатній рівень розвитку банківської системи електронних розрахунків, падіння купівельного попиту переважної частини населення — все це не сприяє розвитку безготівкових розрахунків у сфері особистого споживання. Перспективи скорочення готівково-грошового обігу в Україні пов'язані із стабілізацією грошового обігу, ринковими перетвореннями в економіці, запровадженням високоефективних банківських технологій у галузі розрахунків. Сподіваємось, що отримані знання допоможуть Вам у роботі, особливо тим, хто безпосередньо є учасником відносин в сфері готівкових розрахунків.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 380; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.148.63 (0.009 с.) |