Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облігації. Правова характеристикаСодержание книги

Поиск на нашем сайте

Відповідно до ч. 1 ст.10 Закону України «Про цінні папери і фондову біржу» (ч.І ст.10) облігація — цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений у ньому строк з виплатою фіксованого відсотка (якщо інше не передбачене умовами випуску). Як бачимо, власник облігації є не власником або співзасновником емітента облігацій, а його кредитором, їх пов'язують боргові відносини. Для емітента позитивний момент при цьому полягає в тому, що власники облігацій не беруть участь в управлінні підприємством-емітентом, а лише отримують вартість облігації і відсотки по ній. У той же час власники облігацій як кредитори підприємства-емітента у випадку ліквідації останнього мають переваги перед акціонерами в задоволенні своїх вимог з майна емітента. Розмір дивідендів за акціями визначається кожного року на зборах акціонерів залежно від результатів господарської діяльності акціонерного товариства, при цьому через нестачу коштів або з інших причин дивіденди можуть зовсім не виплачуватися. Зобов'язання емітента облігацій по виплаті Їх номінальної вартості і відсотків по них не залежать від результатів господарчої діяльності і не можуть бути переглянуті. Відповідно до ч. З ст.10 Закону України «Про цінні папери і фондову біржу» існують облігації двох видів: внутрішніх республіканських і місцевих позик та підприємств. Вищеназваний закон дозволяє підприємствам всіх форм власності бути емітентом облігацій і, крім того, закон дозволяє також об'єднанням підприємств випускати облігації. Однак, у цій галузі існує значний законодавчий недолік. Так, ч. 2 ст. З Закону України «Про підприємства в Україні» до числа об'єднань підприємств відносить також консорціуми — «тимчасові статутні об'єднання промислового і банківського капіталу для досягнення спільної мети». Не існує ніяких законодавчих заборон вказаному тимчасовому об'єднанню випускати облігації зі строком погашення значно більшим, ніж строк, на який створювався сам консорціум. Далі «спільна мета» досягається, консорціум ліквідується, а на вимоги власників облігацій прямо відповідає п.4 цієї ж статті закону:

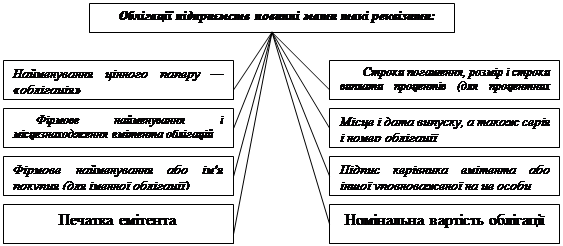

об'єднання не відповідає по зобов'язаннях підприємств, що входять до його складу, а підприємства не відповідають по зобов'язаннях об'єднання, якщо інше не передбачене установчим договором (статутом). Відповідно до ч. б ст.10 Закону України «Про цінні папери і фондову біржу» облігації можуть бути іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обер- таються або з обмеженим колом обігу. При цьому відповідно до ч.7 ст.10 вищеназваного закону облігації внутрішніх республіканських і місцевих позик випускаються на пред'явника. Закон України «Про цінні папери і фондову біржу» (ч.8 ст.10 і ч,2 ст.13) не вказує, чи можуть безпроцентні облігації бути лише цільовими, тобто такими, які дають їх власникам право на отримання будь-якого товару чи послуг, або можлива емісія безпроцентних облігацій, що продаються нижче номінальної вартості, а через певний строк емітент їх погашає, тобто викупає у держателів по номіналу. Відповідно до ч. 10 ст.10 вищеназваного закону до облігації може додаватися купонний лист на сплату відсотків. Облігації випускаються з дотриманням режиму публічності, передбаченого для акцій відкритих акціонерних товариств. Відповідно до ч. 4 ст. ІІ Закону України «Про цінні папери і фондову біржу» протокол рішення про випуск облігацій підприємств повинен обов'язково містити: фірмове найменування емітента облігацій та його місцезнаходження; відомості про статутний фонд, господарську діяльність і службових осіб емітента; найменування контролюючого органу (аудиторської фірми); дані про розміщення раніше випущених цінних паперів; мету випуску і вид облігацій (іменні чи на пред'явника); загальну суму емісії, кількість і номінальну вартість облігації; кількість учасників голосування; порядок випуску облігацій та виплати доходів по них; строки повернення коштів при відмові від випуску облігацій; строки продажу відповідних товарів або послуг по цільових облігаціях; порядок повідомлення про випуск та розміщення облігацій; порядок оплати облігацій; крім того, може містити й інші відомості щодо випуску облігації. Розглянемо, які реквізити повинна мати облігація, складемо таку схему (рис. 34).

У відповідності з ч. б ст.11 Закону України «Про цінні папери і фондову біржу» встановлюються обмеження для випуску облігацій акціонерними товариствами на суму не більше 25 відсотків від суми статутного фонду і лише після повної оплати усіх випущених акцій. Відповідно до ч.7 ст. ІІ вищезазначеного закону забороняється випускати облігації для формування статутного капіталу емітента, а також покриття збитків емітента. Відповідно до ч. І ст.12 Закону України «Про цінні папери і фондову біржу» встановлено, що громадянин може придбати облігації лише за рахунок власних коштів, при цьому закон не встановлює критерії і порядок визначення джерел походження таких коштів. Відповідно до ст.13 Закону України «Про цінні папери і фондову біржу» дохід за облігаціями усіх видів виплачується відповідно до умов їх випуску. Дохід за облігаціями цільових позик (безпроцентних облігаціях) не виплачується. Власникові такої облігації надається право на придбання відповідних товарів або послуг, під які випущено позики. За облігаціями підприємств доходи виплачуються за рахунок коштів, що залишаються після розрахунків з бюджетом і сплати інших обов'язкових платежів. Вищезазначений закон (ч. 5 ст. 13) передбачає, що у випадку невиконання або несвоєчасного виконання емітентом зобов'язань за облігаціями власник може звернутися до суду або ар-

Рис. 34

бітражного суду на предмет примусового стягнення грошових сум, що йому належать. На світових фінансових ринках особливе положення займають державні (казначейські) облігації, що викликано особливими гарантіями держави (або державного органу) перед власниками облігацій В Україні також зроблені спроби випуску державних облігацій (наприклад, постанова Кабінету Міністрів від 4 січня 1997 р № 2 «Про випуск облігацій внутрішньої державної позики 1997 року), однак, на жаль про особливу їх привабливість не йдеться

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 254; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.63.170 (0.011 с.) |