Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Припинення діяльності комерційних банківСодержание книги

Поиск на нашем сайте

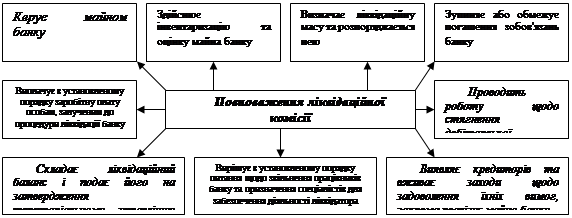

Припинення діяльності комерційного банку відбувається шляхом реорганізації або ліквідації. Рішення про припинення діяльності комерційного банку приймає, відповідно до ст. 37 Закону України «Про банки і банківську діяльність» та ст.ст. 15, 62 Закону України «Про Національний банк України», Національний банк України. При реорганізації має місце припинення діяльності комерційного банку, при цьому його справи і майно переходять до іншої юридичної особи у порядку правонаступництва. Реорганізація здійснюється в різних формах, шляхом злиття, приєднання, поділу, відокремлення або перетворення. Розглянемо ці форми реорганізації комерційних банків. Злиття має місце тоді, коли два або більше комерційні банки об'єднуються в один новий і при цьому припиняють своє існування. Приєднання — це форма реорганізації, за якою один комерційний банк включається до складу іншого банку, що продовжує існувати й далі, але вже в більшому масштабі. Приєднуваний комерційний банк припиняє свою діяльність. Зворотний процес має місце при поділі та відокремленні, Поділ означає, що на базі одного комерційного банку виникає два або більше нових, а перший припиняє свою діяльність. При відокремленні немає припинення діяльності комерційного банку. З його складу лише виділяється новий банк, який наділяється правами юридичної особи. Що стосується такої форми реорганізації комерційних банків, як перетворення, то вона полягає в тому, що на його основі створюється нова організація, яка має інший профіль, цілі діяльності, структуру тощо, але приймає всі активи і пасиви свого попередника. При злитті і поділі комерційних банків майно (права і обов'язки) переходять до новостворених юридичних осіб. При приєднанні комерційного банку до іншого комерційного банку його майно (права і обов'язки) переходять до останнього, в день підписання передавального балансу, якщо інше не буде передбачено в законі або постановою про реорганізацію. Розглянемо таку форму припинення діяльності комерційного банку як ліквідація. При ліквідації комерційний банк припиняє свою діяльність без правонаступництва, тобто переходу прав та обов'язків до інших осіб. Рішення Національного банку України про примусову ліквідацію комерційного банку може бути прийнято у разі допущення ним порушень, вказаних у ст. 62 Закону України «Про Національний банк України». Рішення про ліквідацію комерційного банку приймається Правлінням Національного банку України та оформлюється відповідною постановою. Цією постановою також відкликається ліцензія на право здійснення всіх банківських операцій, призначається ліквідатор (ліквідаційна комісія), а також припиняються повноваження Правління (Ради директорів), Ради банку і загальних зборів комерційного банку. Копія постанови про ліквідацію комерційного банку, відкликання ліцензії на право здійснення всіх банківських операцій, призначення ліквідатора (ліквідаційної комісії) надсилається комерційному банку в день її прийняття. У разі прийняття рішення про ліквідацію комерційного банку та відкликання ліцензії на право здійснення всіх банківських операцій, керівник територіального управління Національного банку України, в якому відкритий кореспондентський рахунок банку, не пізніше наступного дня після прийняття відповідного рішення припиняє усі активні операції за кореспондентськими рахунками як у національній, так і в іноземній валютах. Якщо банк має відкрити кореспондентські рахунки у закордонних банках, ліквідатор (ліквідаційна комісія) на підставі відповідної інформації територіального управління Національного банку України, в якому відкритий кореспондентський рахунок банку, доводить до цих банків рішення про ліквідацію комерційного банку та забезпечує повернення коштів з кореспондентських рахунків на накопичувальний рахунок ліквідатора (ліквідаційної комісії). Ліквідатор (ліквідаційна комісія) приступає до виконання обов'язків відразу після прийняття постанови про ліквідацію комерційного банку. Ліквідатором банку може бути юридична особа, основною діяльністю якої є надання юридичних чи аудиторських послуг. До прийняття постанови Національного банку України про ліквідацію комерційного банку між Національним банком України та ліквідатором укладається договір. У договорі між Національним банком України та ліквідатором визначаються права та обов'язки сторін щодо забезпечення процедури ліквідації комерційного банку. Договір вступає в дію з моменту призначення ліквідатора відповідною постановою Національного банку. Крім того, ліквідація комерційного банку може проводитись ліквідаційною комісією, яка створюється під керівництвом та за участю працівників Національного банку України. У такому разі ліквідатором виступає ліквідаційна комісія, створена Національним банком України. Роботою ліквідаційної комісії керує її Голова, призначений постановою Правління Національного банку України про ліквідацію комерційного банку. Робота ліквідатора (ліквідаційної комісії) оплачується за рахунок банку, що ліквідується, або інших джерел. Кошторис витрат ліквідатора (ліквідаційної комісії) затверджує орган, який його призначив. Ліквідатором не може бути така юридична особа: яка є кредитором або акціонером (учасником) банку, що ліквідується; яка є стороною у судовій справі за участю банку, що ліквідується. Юридична особа перед призначенням її ліквідатором зобов'язана надати Національному банку України інформацію про свої ділові інтереси, зокрема щодо: заборгованості перед банками або володіння майновими правами банків; невиконання будь-яких зобов'язань по відношенню до будь-якого банку за останні п'ять років; володіння майном, яке конкурує з нерухомим майном банку, якщо при ліквідації здійснюватиметься оцінка цього майна, володіння та управління ним; інших інтересів, що можуть зашкодити неупередженому виконанню функцій ліквідатора; інформацію про відсутність конфлікту інтересів з Національним банком України. Національний банк України перед призначенням ліквідатора зобов'язаний переконатись у відсутності конфлікту інтересів та у здатності юридичної особи діяти неупереджено. У разі виникнення конфлікту інтересів після призначення ліквідатора, останній зобов'язаний вжити заходів щодо усунення конфлікту інтересів та одночасно повідомити про це Національний банк України, який вирішує питання щодо можливості продовження роботи ліквідатора. Національний банк України здійснює контроль за діяльністю ліквідатора (ліквідаційної комісії). У разі невідповідності роботи ліквідатора встановленим вимогам законодавства та умовам договору, Національний банк України має право розірвати договір з ліквідатором та призначити нового ліквідатора (ліквідаційну комісію). Ліквідатор (ліквідаційна комісія) не має права: використовувати або дозволяти використовувати майнові активи банку, що ліквідується, в своїх інтересах або в інтересах третіх осіб; приймати зобов'язання від імені Національного банку України без його письмового дозволу; розголошувати службову інформацію, якщо це не пов'язано із виконанням функцій ліквідатора. Особи, які залучаються до процедури ліквідації, якщо вони є працівниками Національного банку України, звільняються за їх згодою від виконання своїх трудових обов'язків із збереженням за ними місця роботи, заробітної плати та всіх виплат, передбачених системою оплати праці за основним місцем роботи, на весь час їх участі у процедурі ліквідації комерційного банку. З дня свого призначення ліквідатор (ліквідаційна комісія) має повне та виняткове право управляти та контролювати банк, вживати будь-яких заходів для ефективної ліквідації банку та одержання максимальної виручки від продажу активів банку. При здійсненні заходів щодо проведення ліквідації банку ліквідатор (ліквідаційна комісія) діє в межах наданих повноважень. Для більшої наочності зобразимо повноваження ліквідаційної комісії схематично (рис. 23). Ліквідатору (ліквідаційній комісії) забороняється вчиняти дії, які б свідчили про продовження діяльності банку. Дії ліквідатора (ліквідаційної комісії) можуть бути оскаржені кредиторами або засновниками, акціонерами (учасниками) банку в судовому порядку. Для забезпечення виконання ліквідатором (ліквідаційною комісією) своїх повноважень у територіальному управлінні Національного банку України замість закритого кореспондентського рахунку банку відкривається накопичувальний рахунок № 1207, на який зараховуються кошти банку і надходження на його адресу, та з якого проводяться розрахунки з кредиторами. Відкриття накопичувального рахунку здійснюється на підставі рішення про ліквідацію банку та нотаріально засвідченої картки із зразками підписів уповноважених осіб, залучених до ліквідації, з відбитком печатки банку, що ліквідується. Представник територіального управління Національного банку України, в якому відкритий кореспондентський рахунок комерційного банку, що ліквідується, візує перші примірники розрахункових документів на перерахування коштів з накопичувального рахунку. Ліквідатор (ліквідаційна комісія) зобов'язаний протягом трьох днів після свого призначення опублікувати у двох газетах, що поширюються на усій території України, та двох місцевих газетах інформацію про початок ліквідації банку, а також вивісити цю інформацію у кожному територіальному підрозділі банку із зазначенням дати і місця, де він приступає до управління банком. Оголошення має опубліковуватися у зазначених органах преси раз на тиждень протягом місяця. Ліквідатор (ліквідаційна комісія) також надсилає письмові повідомлення вкладникам банку — фізичним особам, вказуючи розмір вкладу згідно з бухгалтерським обліком банку. Вимоги кредиторів повинні бути заявлені протягом одного місяця від дня першої публікації в офіційному друкованому органі зазначеного оголошення. Після закінчення вказаного строку заяви кредиторів та вкладників банку не приймаються.

Рис. 23

Після закінчення строку, наданого кредиторам для заявлення своїх вимог, ліквідатор (ліквідаційна комісія), у разі наявності пропозицій купити банк в цілому, може звернутися до відповідного департаменту системи банківського нагляду Національного банку України з обґрунтованими пропозиціями щодо проведення реорганізації банку шляхом злиття, приєднання або його продажу. На підставі висновків зазначеного департаменту Правління Національного банку України може прийняти відповідне рішення. На підставі рішення Національного банку України ліквідатор (ліквідаційна комісія) проводить реорганізацію комерційного банку або його продаж. У разі ліквідації банку шляхом продажу частини або усіх його активів ліквідатор (ліквідаційна комісія) протягом трьох місяців з дня свого призначення здійснює інвентаризацію активів банку. У цей термін ліквідатор (ліквідаційна комісія) має право розірвати договори про надання банку послуг, а також припинити зобов'язання банку щодо оренди (найму) рухомого і нерухомого майна, попередньо повідомивши про це іншу сторону за ЗО днів. Ліквідатор (ліквідаційна комісія) зобов'язаний у двомісячний термін з дати призначення: припинити трастові зобов'язання банку, повернути власнику усі активи та матеріальні цінності, що перебувають в довірчому управлінні банку, здійснити остаточні розрахунки за трастовими рахунками, надіслати повідомлення усім клієнтам, які користуються послугами відповідального зберігання, про необхідність вилучити свої цінності протягом місяця Матеріальні цінності, що перебували на відповідальному зберіганні банку і не були вилучені власниками в зазначений у повідомленні строк, вважаються фондами, на які не можуть претендувати кредитори банку Ці цінності переходять у розпорядження Національного банку України для повернення законним власникам Ліквідатор (ліквідаційна комісія) у строк до трьох місяців з дня, зазначеною у повідомленні про ліквідацію, здійснює такі заходи щодо задоволення вимог кредиторів складає перелік акцептованих ним вимог для затвердження Національним банком України, відхиляє вимоги у разі сумніву в їх дійсності, визначає суму заборгованості кожному кредитору та черговість погашення вимог, сповіщає кредиторів про акцептування вимог, щотижня протягом трьох тижнів публікує оголошення про день і місце, де можна ознайомитись з переліком вимог, та про дату подання цього переліку Національному банку України Після закінчення періоду, протягом якого можна подавати вимоги та проводити роботу щодо визнання або відхилення вимог кредиторів, ліквідатор (ліквідаційна комісія) складає проміжний ліквідаційний баланс, враховуючи результати проведеної інвентаризації активів та майна банку, і подає його до територіального управління Національного банку України Він повинен містити дані про майно банку, що залишилося, список вимог кредиторів та результати розгляду їх вимог Ліквідатор (ліквідаційна комісія) зобов'язаний щомісяця письмово повідомляти територіальне управління Національного банку України, в якому відкритий кореспондентський рахунок банку, про результати роботи та надавати необхідні доку менти Така інформація обов'язково повинна містити дані про стягнення дебіторської заборгованості, стан реалізації майна банку та розрахунки з кредиторами Територіальне управління Національного банку України, в свою чергу, зобов'язане щомісяця інформувати відповідний департамент системи банківського нагляду Національного банку України про роботу ліквідатора (ліквідаційної комісії) На вимогу зазначеного департаменту та територіального управління ліквідатор зобов'язаний надати додаткову інформацію Для задоволення вимог кредиторів ліквідатор (ліквідаційна комісія) проводить роботу щодо продажу майна комерційного банку Рішення про продаж майна приймається ліквідатором (ліквідаційною комісією) і про це оповіщається у засобах масової інформації Оголошення про аукціон має бути опубліковане, принаймні, у двох загальнодержавних та двох місцевих газетах Оголошення має містити назву, опис та іншу необхідну інформацію про майно, місце та час аукціону, що має бути проведений протягом місяця після опублікування оголошення, умови покупки Якщо відсутні покупці і неможливо реалізувати повністю або частково майно банку, ліквідатор вирішує з кредиторами питання про передачу їм майна в рахунок задоволення претензійних вимог Вимоги кредиторів до банку, що ліквідується, задовольняються за рахунок коштів банку у такій послідовності: витрати і винагородження ліквідатора (ліквідаційної комісії), згідно із затвердженим кошторисом та договором з Національним банком України, витрати Національного банку України, здійснені з метою забезпечення проведення ліквідації, вимоги кредиторів, забезпечені заставою (сума, що виплачується, не перевищує вартість застави), зобов'язання перед працівниками банку з оплати праці, невиконані та накопичені до дня призначення ліквідатора (ліквідаційної комісії), вимоги щодо державних і місцевих податків та неподаткових платежів до бюджету і вимоги органів державного страхування та соціального забезпечення, вимоги інших кредиторів, ВСІ ІНШІ ВИМОГИ Вимоги кожної із наступних категорій задовольняються тільки після повного задоволення вимог попередньої черги Якщо майна банку виявиться недостатньо для повного задоволення всіх вимог певної черги, наявні копни розподіляються між кредшорами цієї черги пропорційно сумі їх вимог Вимоги, не задоволені за недостатністю майна, вважаються погашеними Активи, що залишились після погашення усіх вимог до банку, розподіляються між акціонерами (учасниками) відповідно до кількості належних їм акцій Вимоги кредиторів не задовольняються в таких випадках майна банку не вистачає для задоволення вимог, вимоги не надійшли протягом встановленого часу, вимоги не визнані ліквідатором (ліквідаційною комісією), не оскаржені кредитором в установленому порядку або, за запереченням кредитора, прийнято рішення про незадоволення його вимоги Вимоги кредиторів, що надійшли пізніше встановленого часу, можуть бути задоволені, якщо залишились кошти чи майно банку після задоволення вимог кредиторів, вимоги яких надійшли протягом встановленого часу У разі виникнення спорів щодо виплати заборгованості банку його кредиторам, кошти не підлягають розподілу між акціонерами (учасниками) до вирішення цих спорів. З дня прийняття рішення про ліквідацію комерційного банку припиняється нарахування пені та відсотків з усіх видів заборгованості банку та штрафів, нарахованих за результатами перевірок, здійснених Національним банком України, місцевими державними податковими адміністраціями тощо, а також за активними та пасивними операціями, у тому числі за депозитами 3 цього дня також припиняється нарахування процентів банками-кореспондентами за міжбанківськими кредитами, наданими ними банку, що ліквідується Після закінчення роботи ліквідатор (ліквідаційна комісія) складає ліквідаційний баланс, який не пізніше 10-ти днів від дня закінчення строку роботи ліквідатора (ліквідаційної комісії) подається разом з матеріалами про його роботу територіальному управлінню Національного банку України для розгляду та затвердження У разі якщо за результатами ліквідації банку є залишки за активами та пасивами балансу, то разом з ліквідаційним балансом надаються розшифровки усіх рахунків Не пізніше 10 ти днів після завершення роботи ліквідатор (ліквідаційна комісія) зобов'язаний отримати довідку органів внутрішніх справ щодо знищення печаток та штампів такого банку та надати й до територіального управління Національного банку України У разі втрати (або інше) печаток та штампів комерційного банку, ліквідатор (ліквідаційна комісія) зобов'язаний надати пояснювальну записку та копію заяви до органів внутрішніх справ про їх зникнення Розгляд матеріалів щодо ліквідації або реорганізації комерційного банку (у разі реорганізації обов'язково має бути акт приймання та передачі майна та документів, підписаний банком, що реорганізується, та банком-правонаступником), що готуються територіальним управлінням Національного банку України, затвердження ліквідаційного балансу та закриття накопичувального рахунку здійснює уповноважена Правлінням Національного банку України Комісія з питань нагляду і регулювання діяльності банків при територіальному управлінні Національного банку Рішення про виключення комерційного банку з Реєстру банків, валютних бірж і фінансово-кредитних установ приймає Комісія з питань нагляду і регулювання діяльності банків Національного банку України Ліквідатор (ліквідаційна комісія) зобов'язаний передати документи ліквідованого комерційного банку, згідно з вимогами архівних правил, відповідному територіальному управлінню Національного банку України Після приймання документів від ліквідатора (ліквідаційної комісії) територіальне управління Національного банку передає зазначені документи до державного архіву або до архіву Національного банку України Після виключення комерційного банку з Реєстру банків, валютних бірж і фінансово-кредитних установ ліквідатор (ліквідаційна комісія) звільняється від будь-яких зобов'язань, пов'язаних з ліквідацією банку Ліквідація комерційного банку вважається завершеною, а банк таким, що припинив свою діяльність, з моменту внесення запису про це до Реєстру банків, валютних бірж і фінансово-кредитних установ ПІДСУМОК У цій главі Ви ознайомилися безпосередньо з порядком створення, реорганізації та ліквідації комерційних банків на Україні Крім цього, дізналися, як відкрити філію та представництво комерційного банку на території України і на території іншої держави Сподіваємось, що після вивчення цього розділу Ви зможете. у разі необхідності, створити свій комерційний банк Глава 5 ПРАВОВЕ РЕГУЛЮВАННЯ ГОТІВКОВИХ РОЗРАХУНКІВ Після вивчення цієї глави Ви зрозумієте Ї Правові засади здійснення готівкових розрахунків 2 Правове регулювання готівкового грошового обігу 3 Яка виникає відповідальність за порушення касової дисципліни Своєчасна і повна оплата поставленої продукції, виконаних робіт, наданих послуг, інших боргових обов'язків є однією з головних передумов і ознак ефективного функціонування економіки в цілому і кожного п суб'єкта окремо, тому в усіх державах велика увага приділяється організації грошових розрахунків, утворюються особливі розрахунково-платіжні системи, в центрі яких знаходяться банки як спеціалізовані грошово-кредитні установи Залежно від форми використання грошових коштів, усі розрахунки поділяються на дві сфери — готівкових розрахунків, що обслуговуються законними грошовими знаками держави, і без готівкових розрахунків, що обслуговуються платіжними засобами у депозитній формі і у формі комерційних боргових зобов'язань У цій главі буде розглянута правова основа регулювання готівкових розрахунків в Україні

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 322; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.113.24 (0.012 с.) |