Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Спрос и предложение капитала для продажиСодержание книги

Поиск на нашем сайте

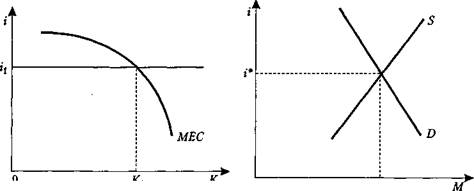

Покупатель взял скотину И сказал еще: «Какой У моей буренки новой Будет суточный удой?» — «Коль семь сотен ыа корову Ты нашел, — сказал Лука, — То отыщешь и полтинник На покупку молока.» Роман Болюх (род. в 1930 г.) Фирма может не брать капитал в аренду, а купить. Рассмотрим эту проблему более подробно. Спрос на капитал: инвестиции.1 В самом общем виде инвестициями является приобретение дополнительного капитала. Инвестиции — приобретение фирмой оборудования или материалов, которые увеличивают объем ее капитала. Спрос на капитал, или «инвестиционный спрос» фирмой, максимизирующей прибыль, основан точно на таком принципе, как и спрос на труд или спрос на услуги (аренду) капитала. При этом фирма должна соотносить предельный продукт инвестиций (деньги, которые фирма заработает) с предельными издержками. Метод дисконтирования стоимости. Для определения прибыльности инвестиций (MRP) фирма должна оценить будущий доход и представить его в виде дохода 1 Здесь мы рассматриваем лишь основы вопроса: проблема инвестиций подробно изучается в курсе «Макроэкономика». См.: Селищев А. С. Макроэкономика. Глава 3: «Инвестиционный спрос». 2-е изд. СПб.: Питер, 2001. Часть III. Рынки факторов производства настоящего, т. е. определить будущий доход по настоящей стоимости. На основе этого фирма может сравнить доход от инвестиций с издержками. Рассмотрим это на простом примере. Пример. Допустим, что фирма решила купить машину. В течение четырех лет машина приносит фирме по 1000 р. в год, и затем может быть продана за 1000 р. Какой доход принесет, машина фирме? На первый взгляд — 5000 р. Однако не все так просто. Дело заключается в том, что доход будущий менее ценен по сравнению с настоящим доходом. Предположим, что у вас есть 100 р., и вы можете получить на них 10% в год, положив деньги на банковский счет. Через год на вашем счете будет 110 р., через два года — 121 р., через три года — 133,10 р. и т. д. Если кто-либо предложит вам 121р. через 2 года, то это будет то же самое, как если бы он дал вам сегодня 100 р. Таким образом, при 10% ставке 121 р. через 2 года равны 100 р. сегодня. Сведение стоимости будущего к стоимости настоящего называется дисконтированием. Формула дисконтирования имеет следующий вид: где PV— настоящая стоимость (present value); Xt — доход от инвестиций в году t; р — норма дисконтирования, или дисконта (в виде десятичной дроби, например, 10% = 0,1); Е — сумма годовых дисконтированных доходов. В соответствии с данной формулой настоящая стоимость инвестиций при покупке машины, которая приносит ежегодно 1000 р. в течение 4 лет, а затем продается за 1000 р., равна: 1000 1000 1000 2000 PV= ~n_ + T?~ + TF + TF' =909+ 826+ 751+1366= 3852 p. Таким образом, настоящая стоимость инвестиций (их MRP) равна 3852 р., а вовсе не 5000 р. Итак, машину стоит покупать, если она стоит менее 3852 р. Метод определения нормы отдачи. Другой подход заключается в исчислении нормы отдачи инвестиций. Норма отдачи известна под названием предельной эффективности капитала или нормы внутренней отдачи. Предельная эффективность капитала (marginal efficiency of capital — MEC), или норма внутренней отдачи (internal rate of return — IRR), — норма отдачи инвестиций: норма дисконтирования, при которой настоящая стоимость инвестиций равна нулю. Используем формулу дисконтирования 13.1 для того, чтобы определить, при каком значении г настоящая стоимость (PV) равна издержкам инвестирования. Допустим, отдача от инвестиций равна издержкам по инвестированию при норме Глава 13. Рынки капитала и земли дисконтирования 20%, т. е. МЕС = р = 20%. Фирма будет осуществлять инвестиции, если рыночная ставка процента (г) меньше, чем 20%. Значит, фирма будет инвестировать при МЕС > г. Данная ситуация изображена на рис. 13.5. На рис. 13.6 изображен рынок заемных средств в целом.

Рис. 13.5. Прибылемаксимизирующий объем капитала 0 М* Рис. 13.6. Рынок заемных средств Фирма будет инвестировать до тех пор, пока величина МЕС > г, и должна остановиться при МЕС " i, т. е. при объеме капитала Ку Риск инвестирования. При инвестировании предприниматель сталкивается с еще одной серьезной проблемой — будущей неопределенностью или с проблемой оценки риска. Любые инвестиции в капитальные блага предполагают риск. Возможны обстоятельства, при которых фирма не только получит менее благоприятный результат, чем ожидалось, но и потеряет значительную сумму инвестированного капитала. Динамические силы экономики, изменения технического прогресса и потребительского спроса порой бывает трудно предвидеть и оценить. Обычной практикой является увеличение дисконтной ставки путем добавления премии за риск к безрисковой ставке. Это основано на том, что владельцы фирмы не склонны к риску, поэтому будущие денежные потоки, являющиеся рискованными, имеют меньшую стоимость, чем определенные. Увеличение дисконтной ставки учитывает это, так как понижает приведенную стоимость будущих денежных потоков. Отметим некоторые способы упрощения или улучшения исчисления дисконтирования фактора риска. 1. Определение конечного срока или ограниченного горизонта. Фирма игнорирует возможные результаты деятельности далее определенной даты на ocv новании того, что риск слишком высок и что любые предсказания бесполезны. Безусловно, что это не идеальный метод, так как он не способен принести ощутимых результатов при оценке деятельности на длительную перспективу. 2. Метод ограничения, при котором оценивается не столько дисконтирование фактора риска, сколько некий «потенциальный сюрприз». Например, инве- Часть III. Рынки факторов производства стор считает, что определенные инвестиции способны принести 4,5 или 6% отдачи и что прочие варианты просто невозможны. В таком случае нет необходимости дисконтировать фактор риска. В случае возникновения опасности «сюрприза» фирма рассчитывает объемы инвестиций, которые позволят избежать возникновения риска. 3. Вероятность приспосабливания. Фирма рассматривает альтернативные возможности инвестирования с разными уровнями отдачи на основании уже имеющегося опыта или произведенной оценки. Допустим, что одни проекты сулят небольшую отдачу, но обладают малым риском, другие, напротив, обещают очень высокую отдачу, но рискованны. Ситуация может быть изображена с помощью рис. 13.7.

Рис. 13.7. Альтернативы и предпочтения выбора между риском и отдачей На рис. 13.7 каждая кривая безразличия показывает различные комбинации между риском (снижение вероятности отдачи) и доходом (норма отдачи). Фирма предпочтет наивысшую отдачу при данном уровне риска или минимальный риск для данного уровня отдачи. Если сфера выбора проектов определена, то оптимальным вариантом для фирмы будет проект с вероятностью риска с? и нормой отдачи г, что соответствует кривой безразличия U3. Предложение капитала. Необходимо различать предложение физического капитала от предложения финансового капитала. Последний используется фирмами для покупки капитала. Предложение физического капитала. Принцип предложения физического капитала аналогичен ситуации на рынке благ: прибыль достигает максимума при условии МС = MR. Предложение финансов. Когда фирма берет заем для осуществления инвестиций, она тем самым создает спрос на финансы (заемные средства). Предложение финансов формируется за счет депозитов (вкладов) индивидов и фирм в финансовых институтах. Эти депозиты являются сбережениями и представляют ресурсы отложенного потребления людей (инвестиции — это потребление, отложенное на будущее). Сбережения, помимо всего прочего, зависят от ставки процента, которую получают владельцы депозитов. Чем выше ставка процента, тем больше людей склонны сберегать (рис. 13.6). Это — условие ceteris paribus.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 306; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.48.226 (0.007 с.) |

О Г г

О Г г