Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Іаконодавча база розрахунків в УкраїніСодержание книги

Поиск на нашем сайте

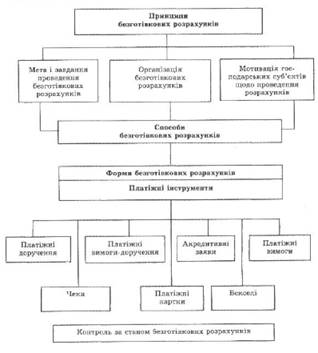

Безготівкові розрахунки — система грошових розрахунків, які здійснюютьсябез участі готівки, тобто перерахуванням банком певної суми з рахунків платників на рахунки одержувачів коштів або заліком взаємних вимог. Значення безготівкових розрахунків полягає: 1)у прискоренні обігу грошових коштів; 2) зменшенні потреби в готівці; 3) зменшенні витрат напроведення касових операцій, збереженні грошей: 4) сприянні акумуляції тимчасововільних коштів юридичних та фізичних осіб на рахунках у банках (вони є кредитними ресурсами). Безготівкові розрахунки в народному господарстві організовані за певною системою піл якою розуміють сукупність принципів організації безготівкових розрахунків, вимог, що висуваються до їх організації, визначених конкретними умовами господарювання, форм і способів розрахунків (рис. 2.5).

Рисунок 2.5 – Система організації безготівкових розрахунків

Сучасна система безготівкових розрахунків орієнтована на обслуговування, в першу чергу, інтересів постачальника, що зводилися до виконання своїх планових завдань з виробництва і постачання продукції. Розвиток ринкових відносин в економіці потребував зміни основ системи розрахунків, у т. ч. принципів їх організації. Безготівкові розрахунки організовують за такими принципами: • правовий режим здійснення розрахунків і платежів; • здійснення розрахунків тільки через установи банків і під їх контролем; • обов'язкове зберігання коштів у банках, за винятком залишків готівки в касах клієнтів у межах встановлених лімітів; самостійний (вільний) вибір форм розрахунків та платіжних інструментів; • здійснення платежів на підставі укладених договорів про розрахунково-касове обслуговування за дорученням клієнта, за його згодою (акцептом); • проведення платежів за наявності на поточному рахунку клієнта вільних коштів або коли (право на одержання кредиту; • самостійне нарахування платниками пені за несвоєчасно сплачені ними суми податкового боргу; • відповідальність клієнтів за достовірність змісту платіжного документа, повноту і своєчасність сплати податків, зборів та обов'язкових платежів (за винятком випадків, передбачених нормативно-правовими актами НБУ). Нормативно-правовою базою для здійснення розрахунків і платежів в

Україні є: • Закон України "Про банки і банківську діяльність" від 07.12.2000 р.; • Закон України "Про підприємства в Україні" від 27.03.91 р.; • Закон України "Про порядок здійснення розрахунків в іноземній валюті" від 23.09.94 р.; • Закон України "Про платіжні системи та переказ грошей в Україні" від 03,05.2001р.; • Закон України "Про обіг векселів в Україні" від 05.04.2001 р.; • Цивільний кодекс України; • Арбітражно-процесуальний кодекс України; • інструкція НБУ "Про безготівкові розрахунки в Україні в національній валюті" від 29.03.2001 р.; • інструкція НБУ "Про відкриття банками рахунків у національній та іноземні) валюті" від 18.12.98 р. зі змінами та доповненнями; — інструкція НБУ "Про міжбанківські розрахунки в Україні" від 27.12.99 р. - забезпечувати своєчасність платежу за реалізовані товари і послуги; • створювати умови для взаємного контролю платників і одержувачів коштів за дотриманням розрахункової і договірної дисципліни, а також для банківського контролю за учасниками розрахунків; • сприяти зближенню моментів отримання і оплати товарно-матеріальних цінностей. Виділяють такі способи безготівкових розрахунків: _ • шляхом перерахування коштів з рахунків платників на рахунки одержувачів; • шляхом зарахування взаємних вимог. Для здійснення безготівкових розрахунків можуть застосовуватись акредитивна інкасова, вексельна форма розрахунків, а також форма розрахунків за розрахунковими чеками та з використанням розрахункових документів на паперових носіях та в електронному вигляді. Дня забезпечення учасникам міжгосподарських розрахунків можливості успішно виконувати розрахунки розроблений широкий спектр різних форм платіжних інструментів. Згідно із Законом України "Про платіжні системи та переказ грошей в Україні" платіжний інструмент — це засіб певної форми на паперовому, електронному чи іншому виді носія інформації, використання якого ініціює переказ грошей з відповідного рахунку платника. До платіжних інструментів відносять документи на переказ та спеціальні платіжні засоби.

Платіжні інструменти, що застосовуються у безготівкових розрахунках, базуються переважно на кредитному переказі грошей. Дебетові інструменти, такі як вексель та чек, застосовуються в безготівкових розрахунках, проте так і не набули значного поширення. Безготівкові розрахунки в Україні можуть здійснюватися із застосуванням платіжних інструментів у формі: • платіжного доручення; • платіжної вимоги-доручення; • розрахункового чека: • заяви на акредитив; • векселя: • платіжної вимоги; • банківської платіжної картки; • меморіального ордера. Такі платіжні інструменти, як чек, заява на акредитив, вексель, платіжне доручення є традиційними формами безготівкових розрахунків у паперовій формі. Сучасною формою безготівкових розрахунків є електронні платежі з використанням пластикових карток. Одним із функціональних призначень пластикових карток є здійснення за їх допомогою платежів. Пластикові картки відіграють ключову роль у переведенні масових платежів на безготівкову основу. Самі по собі вони не є грішми і не здійснюють обігу. Але вони є підтвердженням того, що їх власники мають на своїх рахунках кошти, які можна привести в рух за допомогою карток. Меморіальний ордер використовують для списання коштів з рахунку платника для: — часткової оплати розрахункових документів; • документального підтвердження операцій з перерахування на користь клієнтів-одержувачів (фізичних та юридичних осіб) внесених до каси банку коштів з банківських рахунків. У меморіальних ордерах, які банк складає для оформлення операцій з перерахування на рахунки одержувачів коштів, внесених юридичними або фізичними особами в касу банку готівкою згідно з вимогами Інструкції з організації емісійно-касової роботи в установах банків України, затвердженої постановою Правління Національного банку України від 07.07.94 р. № 129, у реквізиті "Призначення платежу" зазначаються або номер і дата договору з одержувачем за його наявності, або найменування юридичної особи (прізвище, ім'я та по батькові фізичної особи), яка внесла готівку до каси банку; • перерахування коштів, зарахованих на рахунок "Кредитові суми до з'ясування": • перерахування банком коштів дня вжиття заходів для виконання рішення (ухвали) суду, санкціонованої прокурором постанови слідчого, постанови державного виконавця про арешт коштів на рахунку; — виконання банком платіжних доручень платника в довільній формі; — списання банком коштів з рахунку свого клієнта відповідно до наказу пропримусову сплату боргового обов'язання у разі несвоєчасного погашення клієнтомкредиту або відсотків за його користування, якщо це передбачено в кредитномудоговорі. У реквізиті "Призначення платежу" меморіального ордера, який банкскладає для оформлення цієї операції, зазначаються назва, номер і дата наказубанку, номер і дата кредитного договору, за яким видавався кредит, а також назва істаття закону, який передбачає таке списання; —здійснення банком-кредитором договірного списання коштів з рахунку свого клієнта на підставі його доручення про таке списання, обумовленого в договорі про розрахунково-касове обслуговування або іншому договорі про палання банківських послуг. У реквізиті меморіального ордера "Призначення платежу" банк зазначає номер, дату і пункт договору, яким передбачено можливість застосування договірного списання:

— документального оформлення внутрішньобанківських операцій. Дата складання меморіального ордера має відповідати даті списання коштів з рахунку платника. Меморіальний ордер засвідчується підписами відповідального виконавця банку, який його оформив, і працівника, на якого покладено функції контролера, та відбитком штампа банку.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 232; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.82.177 (0.011 с.) |