Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Механізм здійснення факторингової операції

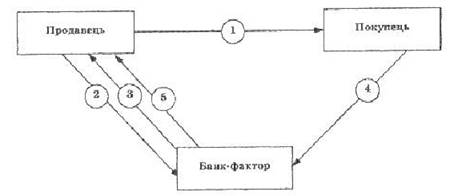

Загальна схема організації факторингової операції може бути представлена так, як на рис. 8.6. Пояснення до рис. 8.6 • Поставка продавцем товару покупцю на умовах відстрочки платежу. • Уступка продавцем права вимоги з боргу на користь банку-фактора. • Виплата дострокового платежу (до 90 % від суми поставленого товару)відразу після поставки. • Оплата покупця за поставлений товар банку-фактору. • Виплата залишку коштів (від 10 %, після оплати покупцем) за вирахування процентів, комісії та інших витрат. Як видно з рисунка, банк відіграє вирішальну роль у проведенні факторингової операції. Після поставки товару продавець звертається до банку-фактора. Згідно із встановленою практикою факторинговий відділ купує вимоги (рахунки-фактури) на умовах негайної оплати близько 80—90 % вартості поставки.

Рисунок 8.6 - Загальна схема організації операції факторингу. Постачальник передає список своїх клієнтів на сьогоднішній день. Крім того він повідомляє, у якому обсязі будуть здійснюватись поставки вказаним клієнтам, а також який кредитний ліміт йому буде потрібний щодо кожного клієнта. Правовою основою взаємин банку-фактора з клієнтом є договір (Додатки 8.3 - 8.4.), що визначає зобов'язання і відповідальність сторін. Зокрема у ньому вказуються: вид факторингу, розмір факторингового кредиту і процентна ставка за цей кредит, розмір комісійної винагороди за всіма видами комісійно-посереднииьких послуг, гарантії виконання взаємних зобов'язань і матеріальна відповідальність за їх невиконання, порядок оформлення документів та інші умови на розсуд сторін. Оскільки факторингові операції мають ризиковий характер, до укладання договору з клієнтом банк-фактор повинен ретельно вивчити фінансовий станпотенційного клієнта для того, щоб переконатися в його кінцевій платоспроможності, проаналізувати показники ліквідності балансу, склад і тривалість дебіторської заборгованості, можливості реалізації продукції, що випускається, кон'юнктуру ринків збуту, коло покупців продукції, майбутнього клієнта і його платоспроможність та ін. Для цього банк-фактор використовуй інформацію в пресі, дані своїх агентів, матеріали вивчення платежів і кредитоспроможності банківських клієнтів, їхню бухгалтерську звітність та іншу інформацію. Зазначений аналіз має бути виконано протягом двох тижнів. У випадку позитивного вирішення питання в укладеному договорі між клієнтом і банком фактором звичайно передбачається гранична сума, на яку може бути видано

факторинговий кредит або прийнято документи на інкасо. Дня визначення величини ліміту клієнт повинен представити факторинговій фірмі наявні в нього господарські договори з покупцями. Договір на факторингове обслуговування укладається, як правило, на термін не менш ніж один рік. Враховуючи ризиковий характер факторингових операцій, банк-фактор, укладаючи угоди про факторингове обслуговування, має диференційовано підходити до їх проведення, із урахуванням вимог до ліквідності свого балансу, а також кредитоспроможності боржника. Угода банку-фактора про факторингове обслуговування клієнта може передбачати умови, які захищають інтереси сторін: відкрита або закрита угода.: правом регресу чи без нього, з попередньою оплатою або без неї, з повним або частковим обслуговуванням тощо. Після укладання угоди про факторингове обслуговування банк-фактор відкриває для клієнта факторинговий рахунок, з якого оплачує на погоджених і тронами умовах його розрахункові документи, акцептовані платниками, і на який зараховуються надходження коштів від платників на адресу клієнта. Коли факторинговий відділ банку встановлює ліміти окремим дебіторам і поставки за ними вже здійснено, відділ негайно оплачує рахунки ше до настання строку платежу. Однак 10—20 % суми вимог клієнта банк тимчасово утримує до моменту, коли покупець товару буде вважати договір з продавцем виконаним і не буде пред'являти претензій.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.202.167 (0.004 с.) |