Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сутність та економічне значення лізингу

На сьогодні в економічній літературі немає єдиного міжнародного визнаного поняття "лізинг" (від англійського означає "брати в оренд)'", "наймати"). Це зумовлено як складним змістом, що відображає цей термін, так і відмінностями в законодавстві, системі звітності й оподаткування в різних країнах. В Одних країнах під лізингом розуміють тільки довгострокову оренду, тому там прийнято чітко відмежовувати від нього поняття оренди і прокату. В інших країнах і ці останні поняття відносять до різновидів лізингу. Можна виокремити такі визначальні риси лізингу: • строк лізингу майна порівнянний з періодом амортизації цього майна; • тип лізингованого (орендованого) майна визначається лізингоодержувачем (орендатором); • наявність в угоді посередника, який бере на себе обов'язки власника майна; • визначеність всієї лізингової операції домовленістю з майбутнім п ним оодержувачем про оренду майна на певних умовах: • періодична, але гнучка виплата лізингових платежів; • можливість викупу лізингового майна. Законодавчою базою операцій з лізингу в Україні є закони "Про лізинг", "Про оподаткування прибутку підприємств", "Про податок на додану вартість" та Положення НБУ "Про кредитування". Закон України "Про лізинг" від 16.12.97 дає таке визначення лізингу: "Лізинг — це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізонгодавцем у виключне використання на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного прродавця майна за умови сплати лізингоодержувачем періодичних лізингових платежів ". На перший погляд, це визначення розкриває природу лізингу, однак воно обмежує коло лізингодавців тільки суб'єктами підприємницької діяльності, фактично забороняє сублізинг. Відповідно до п. 37 положення НЬУ "Про кредитування", лізинг — це відносини між юридичними особами, що виникають у разі оренди майна і супроводжуються укладанням лізингового договору. У цьому ж пункті зазначається, що лізинг є формоюмайнового кредиту. У Законі України "Про оподаткування прибутку підприємств" поняття лізингу також ототожнюється з поняттям оренди. Незважаючи, що в деяких документах оренда і лізинг є ототожнюються, слід розрізняти поняття оренди та лізингу майна. Між орендою і всіма видами лізингу є

істотні відмінності: а)оренда — двостороння угода між орендодавцем і орендатором, а лізинг - щонайменше тристороння, де, крім лізингодавця і лізингоодержувача, є ще продавець лізингового майна. При деяких видах лізингу одна юридична особа може виступати в ролі двох суб'єктів. Так, при зворотному лізингу продавець є одночасно і лізингоодержувачем. Лізингова угода оформляється, як правило, двома договорами: купівлі-продажу — між продавцем і лізингодавцем — та власне лізингу — між лізингодавцем і лізингоодержувачем; б)діяльність лізингодавця принципово відрізняється від діяльності орендодавця. Якщо останній здає в оренду своє майно, то лізингодавець передає в лізинг майно яке він спеціально придбав, як правило, за прямою вказівкою майбутнього лізингоотримувача; сутність діяльності лізингодавця полягає в фінансуванні тимчасового користування майном лізингоотримувачем шляхом надання йому майнового кредиту; в)роль лізингоодержувача більш активна, ніж роль орендатора. При першій передачі майна в лізинг лізингоодержувач, як правило, самостійно знаходить виробника (власника) лізингового майна і вибирає конкретний вид майна. На відміні від орендатора лізингоодержувач наділяється правами та обов'язками покупця. Хоча формально покупцем є лізингодавець, майно передається продавцем безпосередньо лізингоодержувачу. При цьому останній здійснює всі процедури, пов'язані з приймання майна; г)у випадку оренди орендодавець несе відповідальність перед орендатором за виявлені недоліки об'єкта оренди, а при лізингу лізингодавеиь відповідає за такі недоліки лише годі, коли він сам вибирав продавця (постачальника) об'єкта лізингу або втручався у вибір лізингоодержувачем постачальника майна, виду майна, його характеристик тощо. Окремі види лізингу, і перш за все фінансовий, ще більше відрізняються від оренди.

Основою будь-якої лізингової угоди є фінансова (кредитна) операція. Лізингодавеиь (власник майна) надає лізингоодержувачу (користувачу майна) фінансову послугу: він купує майно у власність за повну вартість і за рахунок періодичних внесків лізингоодержувача в кінцевому рахунку відшкодовує цю вартість. Тому з фінансового погляду лізинг розглядається як одна із форм кредитних надходжень машин і обладнання, альтернатива традиційному банківському кредитуванню. Таким чином, якщо розглядати лізинг як передачу майна в тимчасове користування на умовах строковості, повернення, платності та цільового характеру використання, його можна класифікувати як товарний крени в основні фонди. Тому з економічного погляду лізинг можна розглядати як форму кредиту, що надається лізингодавцем лізингоодержувачу у формі майна, яке передано в користування.,або форму інвестування в економіку, альтернативну банківській позиці. Власне, як джерело таких інвестицій в останні роки лізинг набув значного поширення в світі. Виходячи із зазначеного вище, можна визначити три функції, які виконує лізинг: фінансову, виробничу і збутову. Фінансова функція лізингу найбільш виражена, оскільки кошти вкладаються в основні фонди. Лізинг при цьому є доповненням до традиційних джерел коштів для задоволення інвестиційних потреб підприємства.

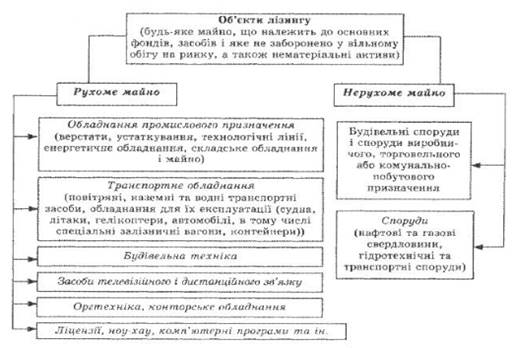

Виробнича функція полягає в оперативному і гнучкому вирішенні лізингоодержувачем своїх завдань шляхом тимчасового використання, а не придбання машин і обладнання у власність. Лізинг найбільш ефективний щодо високовартісної, з найбільшим ризиком морального старіння, техніки. Збутова функція лізингу полягає в розширенні кола споживачів та завоюванні НОВИХ ринків збуту, а також є інструментом активного маркетингу. Отже, суть лізингу полягає в тому, що банк або лізингова компанія замість надання кредиту підприємству придбаває (фінансує) для нього устаткування, укладаючи, з одного боку, договір купівлі-продажу із виробником від свого імені, з другою боку, оформляючи передачу устаткування у використання підприємству за договором лізингу. Основними елементами лізингової операції с: • об'єкти лізингу; • суб'єкти лізингу; • строки лізингу; • лізингові платежі. Об'єктом лізингу, як визначено ст. 2 Закону України "Про лізинг", може бути будь-яке нерухоме та рухоме майно, що може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами, майно, не заборонене у вільному обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (рис. 8.1).

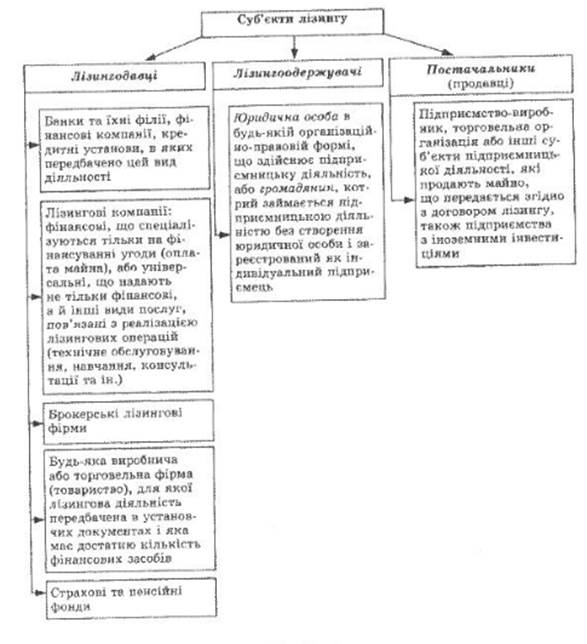

Рисунок 8.1 – Класифікація об’єктів лізингу • лізингодавець — суб'єкт підприємницької діяльності, в тому числі банківськаабо небанківська фінансова установа, яка передає в користування об'єкти лізингу за договором лізингу; • лізингоодержувач — суб'єкт підприємницької діяльності, який отримує в користування об'єкти лізингу за договором лізингу; • продавець лізингового майна - суб'єкт, який виготовляє майно (машини, устаткування тощо) та/або продає власне майно, що є об'єктом лізингу. Суб'єкти лізингу поділяються на прямих та непрямих учасників. До прямих учасників лізингової угоди належать:

лізингові фірми та компанії (лізингодавці); 1)виробничі (промислові та сільськогосподарські), торговельні та транспортні підприємства і населення (лізингоодержувачі); 2)постачальники об'єктів угоди — виробничі (промислові та торговельні) компанії. Непрямими учасниками лізингової угоди є комерційні та інвестиційні байки, що кредитують лізингодавця та виступають гарантами угод, страхові компанії, брокерські та інші посередницькі фірми.

Рисунок 8.2 Класифікація суб'єктів лізингу.

Залежно від тривалості розрізняють лізинги: короткостроковий (до 1 року), середньостроковий (від 1 до 3 років), довгостроковий (більше 3 років). Значного поширення у світовій практиці лізинг набув завдяки перевагам, які налаються суб'єктам угоди. Розглянемо основні з них. З погляду лізингоодержувача ці переваги такі: • можливість використання нової, дорогої техніки, високих технологій без значних одноразових витрат, оскільки при лізингу виробниче обладнання передається в користування без попереднього викупу, тобто є можливість налагодити виробництво при обмежених витратах фінансових (а при міжнародному лізингу — валютних) засобів; • лізинг припускає 100-відсоткове кредитування і, як правило, не потребує негайного початку платежів; при використанні звичайного кредиту підприємство мало б частину вартості покупки оплатити за рахунок власних коштів; • лізинг також дає змогу спочатку випробувати машини, а потім закупити їх, а обладнання в сезонних галузях орендувати лише на час його фактичної експлуатації; • лізинг дає змогу підприємству запобігти витрат, пов'язаних з моральним старінням машин і устаткування, і сприяє використанню найновіших об'єктів лізингу, що підвищує конкурентноздатність лізингоодержувача; • лізингові платежі в повному обсязі зараховуються до собівартості продукції (робіт, послуг), виробленої лізингоодержувачем, і відповідно знижують оподатковуваний прибуток; •майно за лізинговою угодою не обліковується на балансі лізингоодержувача, що не збільшує його активи і звільняє від сплати податку на майно; його вартість не включається в залишок кредитної заборгованості, шо поліпшує фінансові показники підприємства-орендатора і, відповідно, дає йому змогу залучити додаткові кредитні ресурси (у зв'язку і цим сучасний лізині часто класифікують як "позабалансове фінансування"); • у багатьох країнах законодавчо встановлено податкові пільги для лізингових операцій (так, прискорена амортизація дає змогу суттєво зменшити оподатковуваний прибуток і прибуток лізингової угоди);

• порядок здійснення лізингових платежів більш гнучкий, ніж за кредитними угодами (лізингоодержувач може розрахувати надходження своїх доходів і разом із лізингодавцем напрацювати зручну схему платежів; платежі можуть бути щомісячними, щоквартальними тощо; сума платежів може бути постійною або змінною; при її визначенні може бути врахована сезонність використання предмета лізингу; платежі можуть здійснюватися із виручки від реалізації продукції, що вироблена па отриманому в лізинг обладнанні);при використанні компенсаційного лізингу лізингоодержувач здійснює платежі в товарній формі, використовуючи продукцію, що вироблена на лізингованому обладнанні; • лізинг доступний малим і середнім підприємствам, в той час як отримання банківських кредитів на сприятливих умовах для них с проблематичним; деякі лізингові компанії не вимагають від лізингоодержувача ніяких додаткових гарантій, оскільки забезпеченням угоди є саме устаткування (при невиконанні орендарем своїх зобов'язань лізингова компанія забирає своє майно); • лізинг на відміну від кредиту дає змогу створити більш надійні умови господарювання; • підвищується ліквідність підприємств-лізингоодсржувачів, тобто покращується такий важливий для ринкової економіки показник, як здатність своєчасно сплатити майбутні борги: • перевагою лізингу і також можливість придбання лізингоодержувачем устаткування за залишковою вартістю після завершення лізингової угоди; • при укладанні лізингової угоди орендар може розраховувати на отримання від лізингодавця додаткових інформаційних, консультативних і юридичних послуг; • Міжнародний валютний фонд не враховує суму лізингових угод в підрахунку національної заборгованості, тобто є можливість перевищити фактичні ліміти кредитної заборгованості, що встановлюються Фондом за окремими країнами (при застосуванні імпортного лізингу). В умовах ринкових відносин лізинг дас можливість вижити малим, середнім і великим підприємствам. Підприємству-виробнику лізинг вигідний тим, що: • з його допомогою підтримується тісний зв'язок між виробниками і споживачами техніки. Вся інформація про недоліки у використовуваному устаткуванні надходить до підприємства-виробника, яке усуває їх, підвищуючи конкурентоспроможність своєї продукції, та розширює можливість її збуту; • збуваючи продукцію за лізингом, виробник вирішує проблему отримання плати за неї, що зміцнює його фінансове становище; • створюються передумови для скорочення витрат на рекламу, аналіз ринку, пошук споживачів. Тут за виробника все це робить лізингова компанія, а він може сконцентрувати свої зусилля, в тому числі фінансові, на вирішенні виробничих завдань щодо зниження собівартості продукції; • в особі лізингової компанії виробник знаходить постійного оптового споживача, який готовий оплатити 100-відсоткову вартість замовлення зразу, тому виробник може надати знижку у зв'язку з відсутністю ризику неплатежу;

• збільшуються обсяги продаж)' за рахунок підвищення попиту на допоміжна обладнання, оснащення, інструмент, що використовується під час експлуатації об'єктів лізингової угоди. Лізингові фірми від проведення лізингових операцій отримують досить високий прибуток. Крім того, якщо лізингодавцем виступає банк, то він також має свої вигоди: • розширення кола банківських операцій, зростання числа клієнтів і, відповідно, збільшення отримуваних доходів; • зниження ризику втрат від неплатоспроможності клієнтів. При здійсненні лізингових операцій банк (або його дочірня лізингова компанія) залишається власником майна, що передано в оренду, і якщо порушуються умови угоди, він може вимагати його повернення. Ця обставина забезпечує можливість проведення лізингових операцій з клієнтами, у яких нестійке фінансове положення (малі підприємства, фермерські господарства, кооперативи, особи, що займаються індивідуальною трудовою діяльністю тощо); • банк має право нараховувати на майно, що передається в оренду, амортизаційні відрахування, які не підлягають оподаткуванню і можуть бути джерелом засобів для • придбання нового майна; • отримання доходу у вигляді комісійних за лізингом. Величина лізингових платежів може бути вища, ніж процентна ставка за кредитами. Але в умовах економічної кризи, коли практично відсутнє середнє та довгострокове кредитування, лізинг може бути успішно використано для вирішення питань капіталовкладень. Це положення виправдовується також наданням клієнту, крім позики, реального її наповнення у вигляді машин і устаткування, а також іншого майна, що особливо актуально в умовах наявного в Україні великого морального і фізичного зносу практично всіх основних фондів. Як бачимо, лізингові операції мають великі переваги. Традиційне уявлення про лізинг, як примітивну довгострокову оренду майна безнадійно застаріло. Проте слід відмітити ряд недоліків, притаманних лізингу: • кількість учасників лізингової угоди більша, ніж при купівлі майна за рахунок позики, тому операції характеризуються досить складною організацією; • на підготовку фінансової лізингової угоди може знадобитися більше часу, ніж на підготовку контракту на купівлю; більшими можуть бути й адміністративні витрати, тому вважається, що ціна лізингу може бути нижчою або дорівнювати ціні позики тільки за наявності певних податкових пільг. На лізингодавця лягає ризик морального старіння майна й отримання лізингових платежів, а вартість лізингу є вищою, ніж позики, оскільки ризики зносу устаткування лягають на лізингодавця, який відповідно, закладає це у вартість лізингу. Якщо науково-технічний прогрес робить об'єкт лізингу застарілим, при фінансовому лізингу лізингові платежі не припиняються до закінчення угоди. Сьогодні є об'єктивні причини, що спонукають банки нехтувати такою вельми потрібною для України формою бізнесу. Основні з них: • неможливість надавати послуги довготермінового характеру через політичні та економічні негаразди в країні; • придбання банком об'єкта лізингу для подальшої передачі його лізингоотримувачу можливе лише за рахунок власного капіталу; • можливість для банку мати у власності нерухоме майно загальною вартістю до 10% від обсягу власного статутного капіталу; • високі процентні ставки за кредитами від Національного банку; • відсутність інвестиційних пільг для банку-лізингодавця.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 529; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.36.141 (0.027 с.) |