Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Державне регулювання діяльності комерційних банків

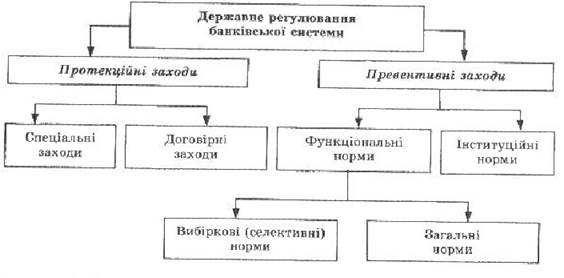

Державне регулювання діяльності комерційних банків — це комплекс заходів, яких вживають відповідні державні органи для підтримання стабільності та ефективності банківської діяльності. обмеження негативних наслідків різноманітних ризиків. Головною метою регулювання банківської сфери є підвищення рівня надійності, стабільності банківської системи в цілому та захист інтересів кредиторів і вкладників. Центральний банк є основою фінансово-кредитної системи, чинним законодавством на нього покладається обов'язок стежити за станом і стабільністю фінансового сегмента економіки. В Україні відповідальність за банківський нагляд несе Національний банк України. Три основні види ек. методів регулювання, податковий, нормативний (коли розміри обмежень або пільг, що вводяться, пов'язані з кількісними характеристиками операцій, що регулюються) і коригуючий (їм властива гнучкість та оперативність, можливість стимулюючого впливу залежно від ситуації). Для центр.банку оптимальними є нормативні та коригуючи методи, для фінансових органів — податкові. Методи регулювання використовуються в межах тих чи інших видів державного регулювання банківської діяльності. Критерій класифікації видів регулювання діяльності комерційних банків Бренда Рудольфа (рис. 1.15).

Рисунок 1.15 — Види регулювання банківської діяльності

Превентивні заходи — застосовуються для уникнення можливих негативних наслідків тієї чи іншої економічної ситуації (наприклад» кризи неплатежів). До цих заходів, зокрема, належать:- вимоги щодо обсягу та структури власного капіталу; - диверсифікація банківських ризиків (максимальний розмір позички на одного позичальника та інші види диверсифікації):— обмеження виконуваних операцій. Для зниження ризику функціонування можуть бути встановлені обмеження на деякі види діяльності комерційних банків або на окремі види активних операцій. Також діють обмеження прав гарантування на розміщення окремих цінних паперів або на надання кредитів особам, які мають доступ до конфіденційної інформації (інсайдерам). Фактична дія превентивних заходів реалізується шляхом затвердження обов'язкових для виконання норм. Норми поділяються на функціональні та інституційні, вони регулюють ризики за операціями комерційних банків.

Інституційні норми виражені у відносних величинах, які регулюють, в_ основному, організаційні питання, визначення цілей кредитування, операційну діяльність, порядок проведення ревізій тощо. Функціональні норми мають визначене цифрове значення і можуть мати загальний чи селективний характер. Так, за допомогою селективних норм визначаються коефіцієнти ризику за окремими операціями банку, а загальні норми впливають на кредитний ринок взагалі. Протекційних заходів вживають для захисту від загрозливої для банку ситуації, що вже склалася, яка може спричинити неплатоспроможність, збитки, банкрутство. Тобто за допомогою цих заходів здійснюється захист банків та їх клієнтів від можливих наслідків фінансових ускладнень. До них належать:— створення та функціонування фонду гарантування вкладів фізичних осіб; - формування комерційними банками резерву для відшкодування можливих втрат за позичками та іншими активами; — рефінансування комерційних банків центральним банком; — цільова допомога інших фінансових органів. Спеціальними протекційними заходами передбачається використання різних видів резервних фондів або інших коштів цільового призначення. Залежно від окремого банку і конкретної ситуації можуть вживатися так звані договірні дії, зокрема, підтримка регулюючими органами окремих банківських установ у вигляді рефінансування, надання гарантій, купівлі акцій тощо. Два зазначені вище способи регулювання банківської діяльності, безперечно, тісно пов'язані між собою: протекційні заходи підвищують довіру вкладників до банківської системи, виливають па стабільність макроекономічних показників господарської діяльності; превентивні — забезпечують ефективність перших.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 190; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.166.7 (0.004 с.) |