Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы расчета затрат на новое строительство улучшенийСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Расчет затрат на новое строительство оцениваемых улучшений включает определение стоимости воспроизводства или стоимости замещения. Наиболее точно представление об объекте оценки дает стоимость воспроизводства, однако для старых зданий такой расчет практически невозможен вследствие отсутствия или сложности поиска аналогичных устаревших, ранее использовавшихся материалов и методов строительства. Затраты разделяют на прямые и косвенные. Прямые затраты – это стоимость трудовых и материальных ресурсов. Косвенные затраты возникают в ходе строительства, но их нельзя непосредственно выявить в самом сооружении. В процессе оценки они могут определяться коэффициентом к прямым затратам. Примеры прямых и косвенных затрат приведены в табл. 2.2. Стоимость воспроизводства или стоимость замещения объекта оценки рассчитывают, как правило, одним из следующих методов: сравнительной стоимости единицы; стоимости укрупненных элементов и количественного анализа. Метод сравнительной стоимости единицы -оценка имущества на основе использования единичных скорректированных укрупненных показателей затрат на создание аналогов. Таблица 2,2 Примеры прямых и косвенных затрат

Заключается в перемножении затрат на единицу сравнения, в частности, 1 кв.м? или 1 место недавно построенного аналога, и количества единиц сравнения в оцениваемом объекте. Для этого необходимо установить размеры оцениваемого строения и собрать данные о затратах на возведение аналогичного. При определении затрат на строительство с применением укрупненных сметных норм используются удельные показатели стоимости на потребительскую единицу строительной продукции по характерным типам зданий и сооружений в базисном текущем и прогнозном уровне цен, определяемые на основании ежеквартальных цен на ресурсы и другие укрупненные проектные стоимости объектов. Метод стоимости укрупненных элементов – оценка имущества на основе величины стоимости создания его основных элементов. В методе используются данные о стоимости различных элементов (составных частей) здания - поэлементные затраты. Расчет поэлементных затрат включает в себя разбивку здания на составные части, установление величины средних затрат на эти части, включая расходы на их установку в строящемся здании. При оценке жилого здания могут быть выделены затраты по следующим направлениям: составление сметы, подготовка и проверка планов строительства, работы по подготовке участка под строительство, земляные работы, возведение фундамента, внутренние стены, потолок, водосточные трубы, лестницы, двери, окна, подведение воды, система труб, слесарно-водопроводные работы, электропроводка, окраска и др. Например, затраты на 1 кв.м составной части оцениваемого строения, включая затраты на трудовые и материальные ресурсы, умножаются на количество квадратных метров в этом элементе. Могут также применяться и другие единицы сравнения, например, 1 м3 кладки, 1 м электропроводки. Метод стоимости укрупненных элементов обеспечивает лучшее сравнение элементов оцениваемого объекта с типовыми элементами, поэтому в результате применения позволяет получить величину большей точности, чем с использованием метода сравнительной стоимости единицы. Метод количественного анализа - оценка объекта на основе полной сметы затрат на его воспроизводство. Стоимость строительства определяется суммированием всех затрат на возведение или установку составных частей строения. При этом необходимо учитывать и косвенные и прямые затраты. Применение метода требует составления перечня всех материалов и оборудования, подсчета трудовых затрат, необходимых для установки каждого элемента, учета косвенных, накладных расходов и прибыли застройщика. Пример разбивки затрат подрядчика на отдельный элемент объекта представлен в табл. 2.3. Таблица 2.3 Разбивка затрат подрядчика на отдельный элемент объекта

Ошибки при применении метода количественного анализа могут возникать вследствие неправильного подбора данных о стоимости единиц сравнения в строениях, не соответствующих типу объекта оценки. В целом, количественный анализ всех компонентов здания дает наиболее точные расчеты затрат. Однако метод очень трудоемок, его применение основано на составлении перечня всех материалов и оборудования, подсчете необходимых для установки каждого элемента трудовых затрат, что требует привлечения квалифицированных сметчиков. Определение стоимости нового строительства для целей оценки имеет ряд отличий от расчета будущей стоимости строительства при строительном проектировании: -не учитывается срок строительства (при строительном проектировании он составляет, как правило, несколько месяцев); - вместо цен различных базисных периодов на строительные материалы, трудозатраты и эксплуатацию строительной техники учитываются цены на дату оценки; - при расчетах основываются на современных требованиях к объектам аналогичной полезности, даже если анализируемый объект им не соответствует; - может отсутствовать некоторая проектно-сметная документация по объекту оценки. После расчета затрат на возможное новое строительство объекта приступают к определению накопленного износа. МЕТОДЫ ОПРЕДЕЛЕНИЯ ИЗНОСА Износ имущества – снижение стоимости имущества под действием различных причин. Износ определяют на основании фактического состояния имущества или по данным бухгалтерского и статистического учета. Существуют три вида износа недвижимости -физический, функциональный, внешний. Физический износ - износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов. Функциональный износ - износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам. Внешний износ - износ в результате изменения внешних экономических факторов. Износ подразделяют на устранимый и неустранимый. Устранимый износ - износ имущества, затраты на устранение которого меньше, чем добавляемая при этом стоимость. Неустранимый - износ имущества, затраты на устранение которого больше, чем добавляемая при этом стоимость. Существует несколько методов определения величины накопленного износа, основными из которых являются методы разбиения, срока жизни и сравнимых продаж. Метод разбиения заключается в определении отдельно трех видов износа с разделением физического и функционального на устранимые и неустранимые типы. Для определения каждого компонента износа используются инженерные и визуальные методы. Физический износ недвижимости проявляется в ухудшении физических свойств объекта с течением времени, а также в потере элементами строения первоначальных технических и эксплуатационных свойств. Физический износ может быть вызван неправильной эксплуатацией, физическим и химическим воздействием. В России действуют правила оценки физического износа жилых зданий. Существует перечень конструктивных элементов зданий с возможными повреждениями не из-за стихийных бедствий, соответствующими процентами физического износа и примерным составом ремонтных работ (ВСН 53-86 «Правила оценки физического износа жилых зданий»). Определение устранимого физического износа основано на учете всех необходимых расходов по текущему ремонту, включающему покраску и мелкий технический ремонт, который следует выполнить перед продажей недвижимости для максимизации прибыли или минимизации убытков. Неустранимый физический износ определяет степень физического старения здания. Признаком неустранимого физического износа здания является невозможность его дальнейшей эксплуатации по условиям технической безопасности. При оценке физического износа учитывают, что элементы здания разделяются на две категории: 1) долговременные: стены, перекрытия, фундаменты; 2) быстроизнашиваемые – элементы со сроком службы меньше срока экономической жизни здания: крыши, трубы, окраска. Износ каждого элемента объекта оценивают отдельно. Процент износа определяется в результате осмотра и переводится в денежное выражение путем умножения процента износа на стоимость воспроизводства каждого элемента с учетом косвенных затрат на строительство. Определенную оценщиком величину физического износа конструктивных элементов, зданий и сооружений в целом рекомендуется согласовать с соответствующими службами предприятия, такими как отдел капитального строительства, отдел главного энергетика и др. Функциональный износ возникает вследствие несоответствия объекта современным функциональным требованиям. Может возникнуть из-за неэффективной планировки здания, плохого дизайна. Строение при этом пригодно к эксплуатации, но обесценивается, т. е. утрачивает меновую стоимость за счет появления современных более совершенных функциональных аналогов. Функциональный износ рассчитывается как разница на дату оценки между величинами стоимостей здания с устраненными функциональными недостатками и с неустраненными. Под неустранимым функциональным износом подразумевают уменьшение стоимости из-за недостаточности или избыточности качественных характеристик элементов здания, когда некоторые из них не соответствуют требованиям к подобным объектам, существующим на дату оценки. Если имущество предназначено для сдачи в аренду, его износ определяется потерями в арендной плате. Внешний износ можно определять потерями дохода из-за внешних факторов либо рассчитывать путем сопоставления продаж при наличии и отсутствии внешних воздействий. Причины возникновения внешнего износа – изменение внешних по отношению к недвижимости факторов, например: общий упадок района местоположения строения, большой транспортный поток внутри жилого квартала, изменение соотношения спроса и предложения на рынке, финансовых условий, законодательства, расположение предприятия (в центре деловой части города или в густонаселенном жилом районе). Внешний износ в стоимостном выражении определить сложно, так как не накоплено достаточного опыта и мало рыночных данных, позволяющих проследить изменение стоимости объекта под влиянием внешних факторов. Основные методы оценки внешнего износа: – сравнение продаж подобных объектов при наличии и без внешних воздействий; – капитализация потери дохода от объекта, относящейся к внешним воздействиям. Метод срока жизни основан, главным образом, на определении накопленного износа в результате непосредственного осмотра строений. При определении износа этим методом используется ряд основных понятий: срок экономической жизни, эффективный и хронологический возраст. Срок экономической жизни – отрезок времени, в течение которого объект можно использовать и получать прибыль, вклад улучшений в стоимость земельного участка больше нуля. Ремонт и реконструкция могут увеличить его, а изменившиеся вкусы и социально-экономическая обстановка – уменьшить. Хронологический возраст – фактический возраст здания, т. е. количество лет, прошедших со дня постройки. Эффективный возраст – возраст здания, определяемый исходя из его внешнего вида. Метод срока жизни базируется на том, что эффективный возраст, выраженный в процентах, отражает типичный срок экономической жизни, так же как процент накопленного износа отражает общие затраты воспроизводства. Данная концепция отражена в формуле

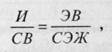

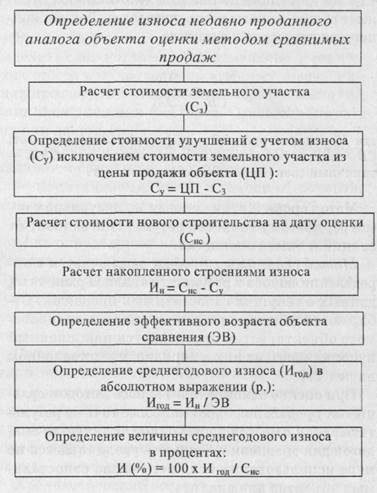

где И – износ, руб.; ЭВ – эффективный возраст, лет; СВ – полная восстановительная стоимость, руб.; СЭЖ -типичный срок экономической жизни, лет. Метод срока жизни основан на визуальном осмотре, поэтому точность результатов зависит от знаний и опыта оценщика. Метод сравнимых продаж заключается в определении износа в результате анализа рыночных данных о текущих сопоставимых продажах. Отбираются недавно проданные аналоги оцениваемого объекта, затем определяется накопленный износ каждого из них в порядке, представленном на рис.2.6. При оценке накопленного износа методом сравнимых продаж получают наиболее точные результаты, если имеется достаточное количество аналогов для сравнения. Точность увеличивается по мере использования большего числа сопоставимых объектов для анализа. Итак, с течением времени вследствие каких-либо причин стоимость недвижимости уменьшается, вследствие чего при оценке объекта на основе затратного подхода учитываются не только затраты на возможное новое строительство, но и накопленный строением износ.

Рис.2.6. Определение износа недавно проданного аналога объекта оценки методом сравнимых продаж

ПРЕИМУЩЕСТВА и НЕДОСТАТКИ ЗАТРАТНОГО ПОДХОДА Затратный подход наиболее надежен при оценке новых объектов, готовых для более эффективного использования. Оценка на основе затратного подхода является целесообразной и (или) единственно возможной в следующих случаях: – анализ наилучшего и наиболее эффективного земельного участка. Так, при выборе строительства домов разной этажности возможна ситуация: мало этажей – мало дохода от арендаторов – малые затраты на строительство, много этажей – недозагрузка – большие эксплуатационные расходы и необходимо определить этажность дома, доход от которого позволит получить типичную норму прибыли и компенсировать затраты на строительство; – технико-экономический анализ нового строительства и улучшений, позволяющий обосновать целесообразность конкретного строительства или реконструкции; – оценка общественно-государственных и специальных объектов, так как они не предназначены для получения дохода и низка вероятность найти данные об аналогичных продажах; – оценка объектов на малоактивных рынках, например, уникальные объекты продаются редко или не продаются вообще, единственный способ оценки объекта – на основе затрат; – оценка для целей страхования и налогообложения, так как, например, для страхования требуется разделение земли и зданий, сооружений, т. е. объектов, подлежащих и не подлежащих страхованию. Основные недостатки затратного подхода: 1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же, так как в процессе оценки из стоимости строительства вычитается накопленный износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Отдельная оценка земельного участка от строений. Однако такое разделение на практике невозможно либо связано со значительными затратами. 6. Проблематичность оценки земельных участков в России. 7. Сложность определения величины накопленного износа старых зданий и сооружений, так как в большинстве случаев суждение о степени износа основывается на экспертном мнении оценщика, и точность результатов во многом зависит от его квалификации и опыта. Итак, исходя из особенностей и специфики используемых методик оценка недвижимости на основе затратного подхода наиболее целесообразна и применима в ситуациях технико-экономического анализа для нового строительства, для оценки новых объектов, для целей налогообложения или ареста имущества физических и юридических лиц, для объектов специального назначения, в целях страхования и при оценке стоимости объектов, сведения о продажах которых на рынке практически отсутствуют. Пример 1 Владелец принял решение о продаже застроенного дачного участка. Стоимость воспроизводства дачного дома 50 тыс. р., его эффективный возраст – 10 лет, стоимость земельного участка – 15 тыс. р. Известно также, что недавно за 70 тыс. р. продан расположенный в том же районе аналогичный объект. Строительные затраты на возведение такого же дома – 55 тыс. р. В результате проведения отдельной оценки земельного участка проданного объекта установлено, что его стоимость составляет 20 тыс. р. Оценить предлагаемый на продажу дачный участок, если известно, что эффективный возраст строений, имеющихся на сравниваемых дачных участках, одинаков. Решение: а) определим износ методом сравнения продаж: Снси2 = 7000 - 20000 = 50000 р. Ин 2 = 55000 – 50000 = 5000 р. Ин 2(%) = 100 х 5000 / 55000 = 100 x 0,091 = 9,1 %. б) определим стоимость оцениваемого объекта: Ин 1 = 50 х 9,1% =4550 р. Сзп 1 = 50000 – 4550 + 15000 = 60450 р.

В результате округления стоимость оцениваемого объекта недвижимости составит 60,5 тыс. р. Пример 2. Оценить затратным подходом здание, если известно, что его площадь 850 кв. м, срок экономической жизни – 70 лет, эффективный возраст – 5 лет, стоимость строительства 1 м2 недавно построенного аналогичного здания 300 дол. Решение: определим износ методом срока жизни. И = (ЭВ/СЭЖ) х ПВС = (5/70) х 300x850 = 18214,3 дол. Износ здания 18, 2 тыс. дол. Стоимость здания 300 х 850 - 18,2 = 236,8 тыс. дол. Пример 3. Определить стоимость нового строительства жилого здания. Дано: площадь оцениваемого здания составляет 12000 м2, стоимость строительства 1 м2 аналога составляет 7 тыс.р. К тому же в объекте оценки, в отличие от аналога, в несколько квартир добавлены душевые кабинки на сумму 900 тыс. р. Решение: 12000x7+900 =84900 тыс.р. Стоимость нового строительства здания составит 84,9 млн р. Пример 4. Оценить индивидуальный жилой дом с постройками, используя затратный подход. Имеется следующая информация:

Определим стоимость воспроизводства жилого дома и построек: СВ = 42x150+20x50+180 = 7480 дол. Рассчитаем неустранимый физический износ: И = (7480-280)х15% = 1080 дол. Тогда накопленный износ: Ин = 1080 + 280 + +200 = 1560 дол. Стоимость индивидуального жилого дома с постройками: Сзп = 550 + 7480 – 1560 = 6470 дол. Задача 1. Определить стоимость индивидуального жилого дома, эффективный возраст которого составляет 15 лет. Известно, что общая экономическая жизнь этого строения 60 лет, стоимость нового строительства точной копии 300 тыс. р., стоимость земельного участка – 10 тыс. р. Задача 2. Определить затраты на воспроизводство здания, если известно, что его площадь составляет 17000 м2, стоимость строительства аналогичных зданий – 10 тыс.р./м2, в оценке объекта, в отличие от аналогов, добавлено дополнительное оборудование для обогрева воды на сумму 1,2 млн р.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 2910; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.015 с.) |